国家统计局最新发布的数字表明,2022年末中国人口总规模为141175万人,比2021年减少85万人,人口自然增长率为-0.60‰。这意味着,中国人口于2021年达到峰值,从2022年开始了负增长。国内国际经验表明,人口特征和动态是影响宏观经济格局最重要的长期因素。一方面,人口格局为经济增长设定了方向和路径,即一定时期的潜在增长能力;另一方面,这个潜在增长率为宏观经济确定了基准,即周期性波动之后经济增长应该回归的常轨。随着人口转变阶段的变化,潜在增长能力也会发生改变,发展方式和增长动能也应该随之转变。

中国人口在2021年达峰和随后的负增长,是人口转变阶段的自然结果和必然归宿,所带来的全新和严峻的挑战必须予以正视和重视。虽然稳定生育率乃至促使其反弹的任务也十分重要,但是,这方面政策既需从长计议,政策见效也待假以时日。经济增长的长期表现取决于供给侧驱动力和需求侧拉动力,人口负增长的影响也分别体现在这两侧。本文重点讨论如何应对人口转折点对经济增长的冲击。2023年是中国经济复苏和增长的关键一年,也是应对人口负增长第一轮冲击的关键一年。在疫情后经济增长回归常轨的同时,人口负增长抑制需求的长期趋势,与疫情短期冲击造成的消费预期减弱形成同频共振,构成双重压力和挑战。短期应对政策和长期制度建设应该有机结合、双管齐下。本文简述供需两侧冲击因素,并有针对性地提出政策建议。

供给侧冲击:潜在增长率进一步降低

经济增长的供给侧驱动力就是潜在增长率。与人口年龄结构相关的人口红利,显著地决定潜在增长率水平。理解这个转折点和冲击,需要澄清两个认识误区。第一,人口对经济增长的影响,不在于人口总量而在于增长率的符号。即人口正增长、零增长还是负增长,对经济增长产生的影响在方向上南辕北辙,在程度上天壤之别。第二,认为人口红利仅仅意味着劳动力丰富,实际上是一种盲人摸象式的理解,不仅难以做出令人信服的解释,还可能导致于事无补的政策误导。

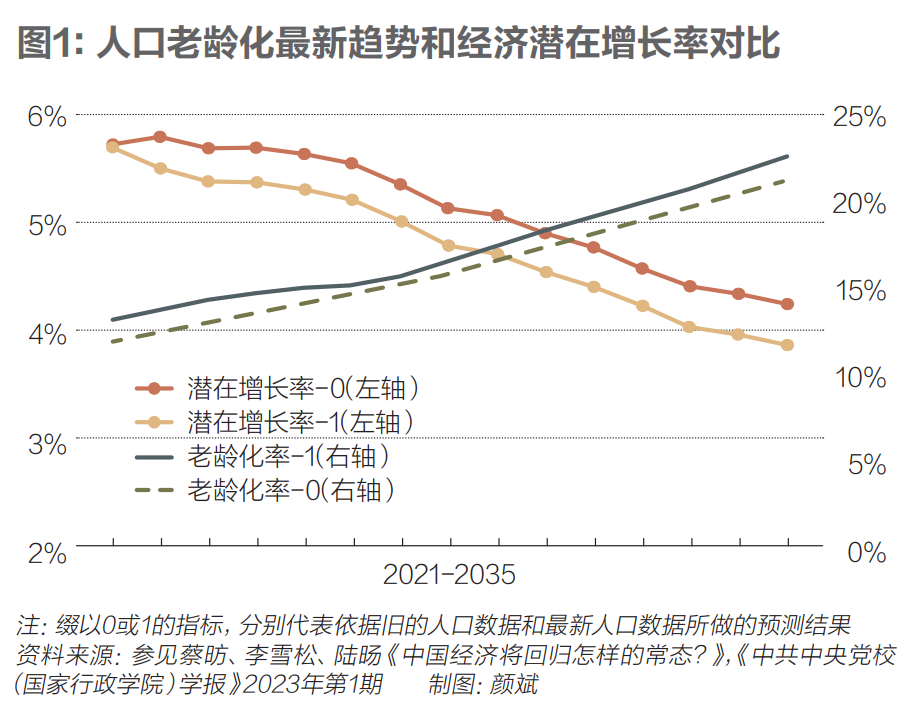

2011年之前,即在中国劳动年龄人口的增长期,劳动力得到充分供给,人力资本得以快速改善,高储蓄率(投资率)和高投资回报率均得到保障,生产率改善幅度也很大。对应这些方面体系的人口红利,当时的潜在增长率和实际增长率都达到两位数。2011年之后,随着劳动年龄人口负增长,人口红利加速消失,潜在增长率也逐年下降。由于直到2020年人口普查显示总和生育率已经降低1.3之前,国内外预测者大多采用1.6到1.7的生育率假设,联合国直到2019年的预测,还以为中国人口峰值将于2025年-2030年到来。因此,我的同事据此预测的2021年-2035年期间潜在增长率为年均4.84%。既然人口峰值已经提前到来,无疑需要依据新数据重估潜在增长率。显然,我们预期由此得出的潜在增长率将进一步降低。

这是因为,在人口进入负增长之前和之后,劳动年龄人口的减少速度大不相同。根据联合国于2022年发布的最新预测,在2011年-2022年期间,中国15岁-59岁劳动年龄人口每年减少的速度为0.14%,在2022年-2035年期间,这个速度将大幅度提高到0.83%。与此同时,新数据预测的老龄化程度和提高速度,都比此前预测高得多。据此进行的经济增长预测表明,2021年-2035年期间的潜在增长率,预计降低到只有4.53%。更低的潜在增长率和更快的老龄化速度相结合,将会使中国所具有的“未富先老”特征,转化为更为不利的“慢富快老”(见图1)。

不过,我们也不必像一些预测者那样,由此产生对中国经济增长前景的悲观预期。经济预测的目的,在于揭示一个在“其他条件不变”假设下的变化趋势,以便在政策上未雨绸缪,通过改变“其他条件”而避免不利的结果。实际上,重新预测的潜在增长率与此前的预测相比,仅仅降低了0.31个百分点或0.4%,对如期达到基本实现现代化的目标,即按人均GDP衡量进入中等发达国家行列,可以说没有颠覆性的影响。

更进一步来说,如果加快出台酝酿已久的关键领域改革,特别是加大改革的力度,可以使全要素生产率的未来增长速度上一个台阶,尽早转换经济增长动能。按照这种更大力度改革方案预测的话,在2021年-2035年期间,中国的潜在增长率可达到4.80%。也就是说,如果在重新预测的潜在增长率基础上加上改革红利,可以预期的经济增长潜力,与此前预测的常规速度也就相差无几了。更何况,改革红利不仅体现在生产率的提高上,譬如增加要素供给的改革同样具有提高潜在增长率的效果。换句话说,通过赢得改革红利,可以达到“取乎其上、得乎其中”的效果。

需求侧冲击:居民消费成为常态化制约

人口负增长的最大冲击力,在于需求因素特别是消费成为经济增长的常态制约。因此,可能阻碍中国经济以合意速度增长,从而实现预定的现代化目标的因素,越来越在于需求侧。经济增长的需求侧拉动力,由出口、投资和消费即所谓的“三驾马车”构成。消费的主体是居民,因此,人口因素对消费的影响,主要通过人口增速减慢、人口总量减少和年龄结构变老产生。可以从三个统计结果来观察。

首先,中国的人口、经济和消费增长相互影响、互为因果,近年来已经同步减速。例如,人口自然增长率、GDP增长率和居民消费增长率,分别从2001年-2011年期间的6.5‰、9.7%和8.3%,降低到2011年-2019年期间的6.0‰、7.0%和8.0%。根据三者之间的关系可以预期,人口开始负增长后,这三个增长率将进一步下降,负面冲击力更趋明显,在一定时期以更大的力度抑制居民消费的增长。

其次,老龄化不利于消费的扩大,更深度的老龄化具有抑制消费的效应,既是一般规律,也与中国未富先老的特征相关。老年人偏低的就业率、劳动收入、养老保障水平,最终都表现为消费能力和消费倾向下降。就业人口也面临三重负担,即为社会养老保险缴费、赡养家庭老人和进行预防性储蓄,因此,他们的消费支出也随年龄增长而下降。中国社会科学院人口与劳动经济研究所于2016年进行的一项抽样调查显示,中国城镇居民在年龄达到23岁时,平均消费支出达到整个生命周期的最高水平(52809元);随后消费支出便随着年龄的增长而递减,在年龄达到85岁时,平均消费支出达到最低水平(16951元);在23岁到85岁的这个生命区间中,城镇居民个人的年龄每提高一岁,平均消费支出降低1.8%。

最后,国际经验表明,人口因素特别是老龄化对消费的冲击,在统计意义上存在一个转向显著增强的引爆点。长时期跨国数据显示,在65岁及以上人口比重(老龄化率)超过14%这个进入老龄社会的门槛水平之后,居民消费占GDP比重即居民消费率,趋势性地进入下降的轨道(见图2)。对中国来说,2021年老龄化率为14.2%,标志着进入老龄社会,同年总人口也达到峰值,可以说已经进入这个居民消费趋于疲弱的轨道。

人口转变的趋势不可逆转。中国的人口不可能再回归正增长,老龄化也将日益加深,人口总量和年龄结构抑制消费的效应不可避免。然而,通过改革扩大居民消费仍有巨大的潜力空间。由于中低收入群体具有更高的消费倾向,收入分配向这些群体倾斜,可以提高社会总消费需求。也就是说,提高劳动报酬和居民收入、改善收入分配、扩大基本公共服务水平、覆盖面和均等化程度,以及实施旨在扩大中等收入群体的改革和制度建设,既直接有利于实现改善民生、提高人民福祉、促进共同富裕的发展目标,也是挖掘居民消费潜力、扩大社会总需求,进而保障经济增长实现潜力的重要手段。

综合运用政策手段促进消费回升

新冠疫情对中国经济的冲击,与人口效应产生一种同频共振现象。经济活跃度导致持续的高失业率,部分岗位永久性消失;许多中小微企业归零,创业者和劳动者的持久性收入流减少,导致居民资产和财富缩水,资产负债表受损;社会流动性降低,使适龄人口的创业和就业能力,或者广义人力资本受损。鉴于存在着收入分配和储蓄分布的巨大不均等,一方面,一些群体收入绝对减少,消费能力和消费倾向下降;另一方面,超额储蓄却主要集中在高收入群体,难以转化为补偿性消费,不足以支撑总需求的复苏。应对人口负增长和居民消费预期转弱造成的第一轮冲击,要求把刺激消费作为宏观经济政策重点,相应调整政策优先顺序,在提高民生保障水平的基础上,促进消费尽快回升。

短期政策应着眼于通过既有渠道,以更大的扶助力度和真金白银的补贴形式,稳定和增加居民收入,修复失衡的居民资产负债表,扭转预期转弱的趋势。疫情后复苏的政策刺激不仅着眼于投资领域,更重要的是直接惠及家庭,促进居民消费回归正常。这方面的渠道包括:巩固脱贫成果的延续性措施,最低生活保障和失业保险等的足额乃至扩大范围发放,提高城乡基本养老保险和农村医疗保险的补贴和发放水平,等等。

加快出台酝酿已久的一系列关键领域改革,以其立竿见影的改革红利,为保持合理增速保驾护航。例如,加快推进户籍制度改革,促进农业劳动力进一步转移,促进已进城农民工在城镇落户,可以从供需两侧收获“一石三鸟”的改革红利:第一,增加非农劳动力供给,缓解工资成本过快提高的压力,以及资本替代劳动节奏过快造成的投资回报率下降现象;第二,促进劳动力跨城乡、跨地区、跨产业流动,释放资源重新配置的生产率潜力;第三,提高农民工及其家庭的基本公共服务保障水平,解除其后顾之忧,释放其消费潜力。

从拆除要素流动的体制障碍、促进市场主体的进入和退出,以及加强社会政策托底等方面入手,营造“创造性破坏”的环境,实现竞争中的优胜劣汰,不断提高全要素生产率。经济合作与发展组织国家的经验表明,社会福利支出占GDP比重与劳动生产率之间具有显著的正相关关系,说明越是把劳动者及其家庭的基本生活在社会层面予以托底保障,就越是可以无后顾之忧地拥抱创造性破坏,因而无需对落后的产能、低效率的企业乃至过时的岗位进行保护,从而避免资源配置的僵化和退化。

短期政策手段与长期制度建设衔接

鉴于需求因素已经成为经济增长的常态制约,因此,以中国式福利国家建设为目标的制度建设,也亟待进入加速快行的轨道。即通过再分配明显缩小收入差距,提高基本公共服务水平和均等化程度,使居民消费能力和意愿迈上新台阶。换句话说,分好蛋糕已经成为做大蛋糕的前提。一方面,保障和改善民生已经成为宏观经济政策的题中应有之义;另一方面,宏观经济政策和社会政策不再是彼此割裂的两个领域,供给侧和需求侧也越来越具有相互促进、互为因果的关系。

基本公共服务供给的财力保障,归根结底在于经济保持合理增长。所以,说到福利国家建设的资金来源,只要经济总量、生产率和人均收入能够保持合意的增速,旨在提高人民福祉的必要社会性支出,应该且能够做到“水涨船高”。从打破需求侧常态制约的需要来看,这类支出并不是一种负担,而是可以随着GDP这个分母的扩大,在经济增长的良性循环中保持可持续性。“瓦格纳定律”表明,随着经济发展水平的提高,政府支出特别是社会性支出占GDP的比重趋于提高。更进一步分析表明,在人均GDP从1.2万美元向3万美元过渡中,这种政府社会性支出的提高速度最快。

中国人均GDP已经连续两年超过1.2万美元,2035年成为中等发达国家的远景目标,也要求中国人均GDP达到2.3万美元到3万美元之间。可见,今后10年到20年期间,中国恰好处于“瓦格纳加速期”。建设中国式福利国家,大幅度提高政府社会性支出占GDP比重,既是一般规律的要求,也具备必要的物质条件。例如,政府社会性支出比重显著高于中国、人均GDP处于这个区间的其他国家,在2006年-2019年期间,人均GDP的平均增速只有1.21%。然而,在2021年-2035年期间,中国人均GDP的潜在增长率预期可高达4.53%-4.80%。

(作者为第十三届全国人大常委会委员、中国社会科学院原副院长、中国社会科学院国家高端智库首席专家、央行货币政策委员会委员)

* 本文来源:《2023全球经济信心指数报告》

216.73.216.13