3月18日,由《财经》杂志、《财经智库》和沙特基础工业公司联合主办的“财经前沿——2023《财经智库》全球经济信心指数发布会”在北京举行。中泰证券首席经济学家李迅雷在会上表示,当前我国提出要把恢复消费和扩大消费放在优先位置,但在实际操作过程当中可能面临四大障碍:第一,中低收入群体的收入增长与占比偏低,这与我们居民储蓄率偏高、投资对经济增长的贡献过大有关,这是一个长期问题;第二,中国经济过去主要靠投资拉动,从投资拉动模式向消费主导模式转型需要时间,冰冻三尺非一日之寒;第三,当前中国居民的杠杆率水平偏高,每月偿债压力大;第四,居民的社会保障程度偏低导致消费意愿相对较弱。

对此,李迅雷提出了三大建议:第一,增加国家对居民部门的支持力度;第二,推进以税制改革为核心的二次分配;第三,探索多种渠道,增加中低收入群众的要素收入,提高居民的消费底气。

以下为部分发言实录:

李迅雷:我在机场上网,信号可能不好。前面朱民老师讲得非常精彩,全球经济所面临的压力是高通胀、高债务、高利率、低增长,所以必然导致高震荡。中国经济目前则是低通胀、低利率、高债务,经济增速有所回升,但我们的经济增长主要是靠投资拉动的。从《财经智库》和《财经》杂志公布的2023全球经济信心指数调查报告数据看,对2023年消费的预期乐观和相对乐观的比例不足50%,反而不如大家对投资增长的乐观程度(达到60%)。虽然中央经济工作会议提出要求,要把恢复消费和扩大消费放在优先位置,但实际操作过程当中可能面临一些障碍、一些困难,我归结为四大障碍:

第一,收入分化和财富分化已经是全球普遍现象。虽然我们这些年来居民可支配收入增长和名义GDP增长基本同步,但中低收入群体的收入增长还是偏慢一点,且占比比重偏低,消费又是主要靠中低收入群体,这一庞大群体在过去三年疫情中收入增长率明显下行。

同时,中国居民的消费率偏弱,左边的图可以看到,中国居民最终消费占GDP的比重,无论跟发达国家相比还是跟发展中国家相比,都处在非常低的位置,这与我们居民储蓄率偏高、靠投资拉动经济增长的背景是相关的。一般而言,收入越低,边际消费倾向越高,但消费能力越弱。中低收入阶层的消费倾向较高,高收入阶层则相反。如果中低收入阶层的收入增速提高,则有利于消费。我们现在提出“共同富裕”的目标,但这是一个长远目标,不可能立竿见影,故短期内让消费增速大幅上行不太可能。

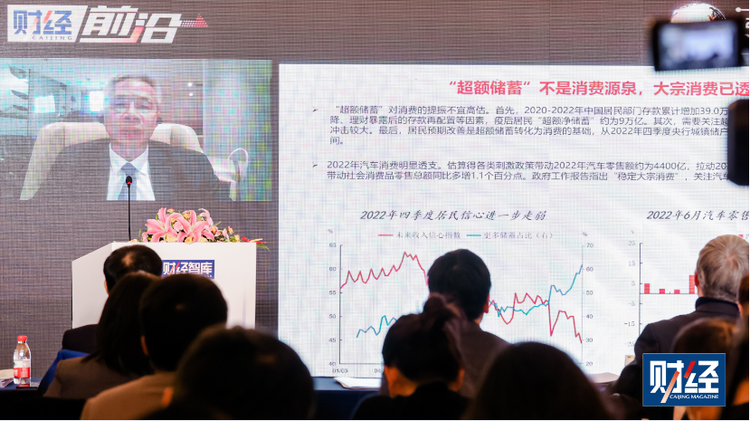

虽然从居民储蓄的数据来看,去年中国居民的储蓄净增加了接近9万亿,我们称之为“超额净储蓄”,但问题是这个储蓄来源到底是什么,还没有非常确切的数据。但根据判断来讲,基本上属于高净值人群银行理财产品转为银行存款,或原先准备购房的暂时不购房,变成储蓄。从2022年四季度央行城镇储户问卷调查结果看,居民信心修复需要时间。

另外一方面,从消费的方向看,去年在大宗消费方面,新能源车的消费比较好,汽车属于耐用消费品,不可能今年增长很多明年还能增长很多,因为我们国家汽车的保有量已经达到相对饱和的水平,置换新车肯定需要一个周期,故在大宗消费方面很难形成持续热点。从目前的数据看,国内消费恢复的高度有限,今年GDP的目标是5%左右,我的判断全年消费增速大概在6%到7%,春节恢复性消费虽然是偏乐观的,但长期看,消费增长率是由居民的收入增长幅度所决定。

第二,中国经济过去主要靠投资拉动,从投资拉动模式向消费主导模式转型非常艰难。虽然我们提出来的目标是把扩大消费放在优先位置,但从具体的财政支出结构中来看,并没有明显增加促消费相关的比重,包括在社会保障方面的投入、民生方面的投入,并没有发现有显著增长。长期来中国的经济增长模式,一个是靠出口,一个是靠投资,出口靠外需,投资主要靠地方政府拉动经济,中国的资本形成对GDP的贡献是全球平均水平的两倍以上,这个模式在过去十年没有根本的改观,今后要把它转到消费主导模式也需要非常长的时间,需要我国现有的行政体制、部门架构做转型和相应调整,并不是喊个口号就能实现消费优先目标的。

第三,当前中国居民的杠杆率水平偏高,偿债压力大。我们把中国的经济发展阶段称之为“未富先老”,实际上还有“未富先债”。当年西方国家成为高收入国家时,债务率水平是比较低的,而现阶段发展中国家债务水平也是比较低的,我们的债务水平基本上达到发达经济体的中等甚至中等偏上的水平。另外,我们也看到居民部门的偿债压力比较大,每年要还本付息的比例偏高,或占到居民可支配收入的15.7%,跟一些发达国家相比处在一个靠前的位置,比美国、法国、日本都高,跟发展中国家比,更是排在前面。政府工作报告也提到了要多渠道增加城乡居民的收入,今年中国通胀压力大,就业压力大,在这种情况下,居民收入增长不容乐观。

第四,居民的社会保障程度偏低。我们经常讲要让居民想消费、敢消费、能消费,现在敢不敢消费是一个大问题,尤其大家对于经济增长的前景不太乐观的时候。正如中央经济工作会议所提到的“三重压力”,最后一个压力是预期转弱,这种情况下,防御性的储蓄会增高。在老龄化加速的背景下,我国社会保障水平面临巨大缺口。从养老金规模的国际比较来看,第三支柱我们几乎为零;把三大支柱加起来,我国养老金的规模,人均水平不足美国的1%,尽管我们的居民收入可能是美国的1/5到1/6。这也使得我们居民的消费意愿相对弱,防御性储蓄意愿相对强。

基于以上扩大消费面临的四大障碍需要突破,我提出三大建议:第一,增加国家对居民部门的支持力度。在居民部门、政府部门和企业部门这三大部门的收入分配中,政府部门为了拉动投资,在过去更多是向企业部门转移收入,比如减税、降费、退税,用于居民部门的转移支付相对比较少。《扩大内需战略规划纲要(2022—2035年)》中,提出要“提高劳动报酬在初次分配中的比重”。为此,今后应增加居民部门的劳动报酬。

第二,要推进以税制改革为核心的二次分配,通过个税改革来缩小收入差距,增加中等收入群体的数量,通过推进第三次分配,以发展社会慈善事业为核心,增加中低收入群众的收入水平。

第三,要多种渠道来增加居民的要素收入,提高居民的消费实力。过去来讲,房地产是居民财产性收入的主要来源,如今房地产已经步入下行周期。那么,是否可以促进资本市场的繁荣,来增加居民的财产性收入?如上市企业的分红收入、市值提升的价差收入等。以此来提高居民的消费信心和扩大消费规模。

时间关系,我就讲到这里,谢谢大家!

216.73.216.67