全球手机的销量在去年跌至冰点,创下 2013 年以来的最低值。 智能手机销量不景气,给三星、小米、oppo 等手机厂商“打工”的 ODM 企业们也走到发展的转折点。

过去数十年时间,是智能手机的黄金发展时期,国内手机厂商从“中华酷联”到“华米 OV”,不断迭代的智能手机,以及不停铺开的产品线,都促使手机厂商背后的 ODM 行业得以快速发展。

ODM 厂商可以理解为“贴牌”或者“外包”,它们根据智能硬件品牌单厂商的产品概念、规格及功能等需求,为品牌厂商研发设计并生产产品,可覆盖产品设计、开发、生产、运营的全流程。

通过 ODM/IDH(指“独立设计公司”,仅研发及设计产品,不提供生产制造) 模式,手机品牌厂商可以快速、大批量、低成本地将最新技术创新付诸生产。

华勤技术、龙旗科技、闻泰科技由此成为全球智能手机 ODM 三巨头。

然而,一荣俱荣一损俱损。消费电子市场低迷不振的景象未能所改善,资金流承压的华勤技术、龙旗科技纷纷递交招股书,期待叩响 A 股的上市大门,开拓融资渠道。

早已借壳上市的闻泰科技显得从容些许,虽其 ODM 业务市占率下降颇多,但在资本市场的长袖善舞,使得企业顺利收购安世半导体和广州德尔塔,业务重点已转向半导体和光模块领域。

龙旗科技同小米共命运

36 氪曾在报道中讲述过华勤技术的上市故事。

同华勤技术一样,等待上市的还有龙旗科技。

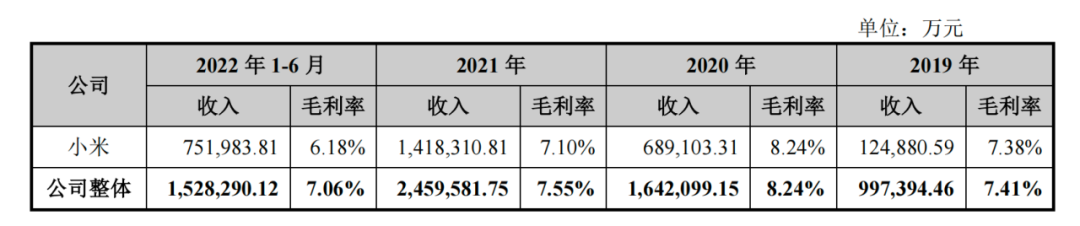

龙旗科技正等待着上交所的回应。在全球智能手机厂商 ODM 排行榜里,龙旗科技从第三名升至第二名,必须要感谢小米。

小米是运用 ODM 模式推广产品线的佼佼者。

华泰证券数据显示,小米早在 2020 年的对外委托设计占比就达 74%,对应出货量 1.14 亿台,为行业之最。

三大 ODM 巨头都为小米代工过不同的产品线。闻泰科技的发展道路上,小米曾有过浓墨重彩的一笔。

2013 年,小米推出的“红米”曾以 799 元的价格横扫中低端市场,成为当时红极一时的现象级产品。其背后生产商即是闻泰科技。

同小米的合作以及红米的成功为彼时的闻泰科技吸引了来自华为、联想等客户群体,奠定了其 ODM 行业的巨头地位。

在龙旗科技的发展故事中,小米也出演着重要角色。

2015 年 3 月,小米通过天津金米和苏州顺为分别向龙旗科技增资 4500 万元,各自获得 10%股份。即使到招股书中,前者还持有 9.13%,后者持有 8.18%股份,保持了前十大股东身份。

小米除了是重要股东外,两家企业在产品生产方面加深着合作。

2020 年开始,龙旗科技同小米的合作模式由 IDH 逐渐转变为 ODM,小米及其关联方自此成为公司第一大客户。

也在随后的三年中,小米及其关联方年均销售占比超 40%,2019 年还仅 12.52%。

合作虽然紧密,ODM 的“贴牌”特性使企业面对大客户并无太多话语权。

首先从平均毛利率来看,龙旗科技对小米方的毛利率只有 7.22%左右,不仅低于龙旗科技整体的 7.57%,更低于行业的 14%。

龙旗科技招股书

其次,龙旗科技的应收账款周转率也显著低于同行业可比公司,2021 年仅为 3.66 次,而同期华勤技术和闻泰科技分别为 5.13 次及 6.71 次。

在龙旗科技的应收账款中,近四年应收帐款余额占流动资产比例不断提高,到 2022 年 6 月达到 51.62%,其中来自小米方的占比就超过 62%。

龙旗科技对小米依赖度颇深。而小米市场份额虽是全球第三,但 IDC 数据显示,小米 2022 年市场份额同比下降 19.8%,四季度降幅达 26.3%。疲态明显。

龙旗科技招股书

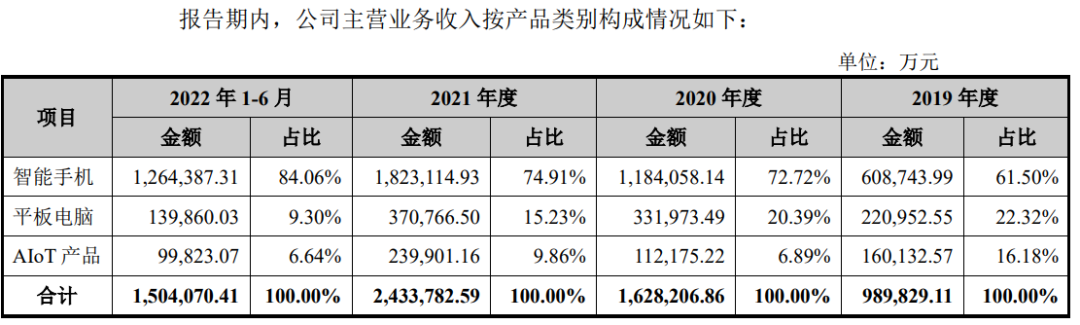

龙旗科技于 2020 年提出“1+Y”发展战略,计划开拓智能手机以外的智能产品。然而公司业务营收组成中,对智能手机业务依赖愈发加深,占比有逐年递增的趋势,到 2022 年 6 月智能手机占比达 84.06%。

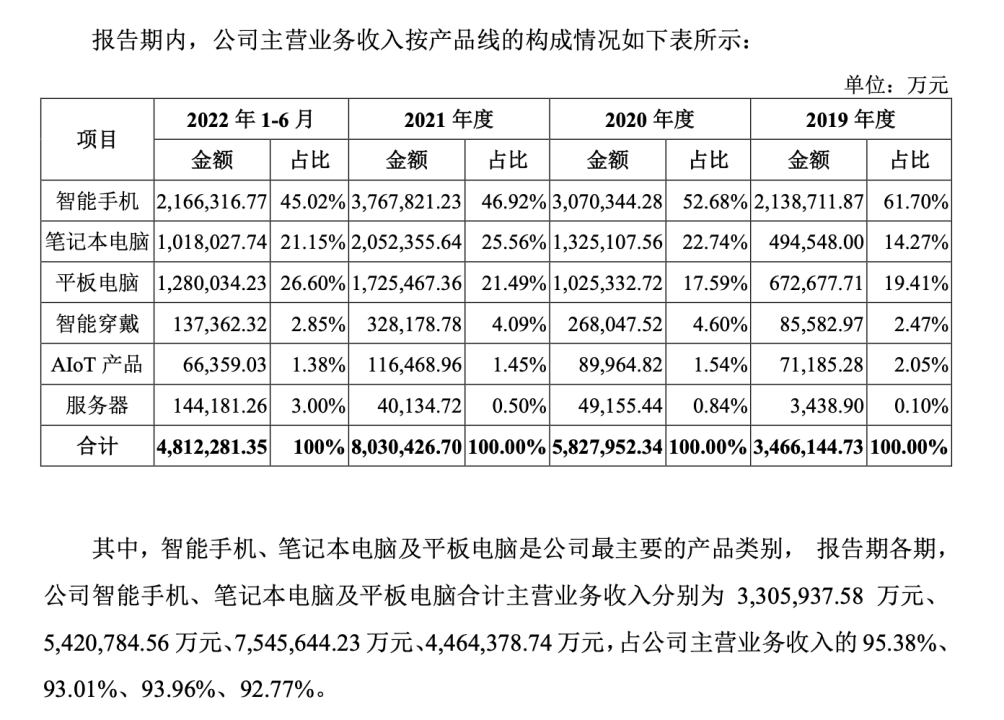

可供对比的是,华勤技术的产品线中,智能手机占营收比例有下降趋势,笔记本电脑和平板电脑的营收占比缓步提升中,两者共占比达 47.75%,超过手机占比。

华勤技术招股书

龙旗科技的产品线中没有笔记本电脑,而华勤技术与闻泰科技的产品线中,笔记本电脑都占一定比例。

Counterpoint 数据显示,全球 91%的笔记本电脑由 ODM/EMS 厂商生产,渗透率相当高。

华勤技术于去年 9 月,宣布同英特尔联合开发下一代服务器产品。闻泰科技去年曾将募集资金几番调拨、缩减,最终将原本的智能手机产线年产量从 3000 万台调低至 1800 万台,而笔记本电脑的年产量新增 800 万台。

此外,作为行业第一的华勤技术 2021 年营收达 837.59 亿元,而龙旗科技仅为 245.96 亿元。两者规模差距相当大。

龙旗科技行业第二的身份是否稳固,又能稳固多久都是问号。

无论是华勤技术还是龙旗科技,在等待叩响大门的过程中,募资的主要用途都是计划建造消费类电子智能终端项目,提高智能手机生产产能。

现状是,从 4G 到 5G 的迭代中,没有诞生出像 Iphone 4s 一般的划时代产品,智能手机进入存量博弈时代,销量下滑无可避免,与手机品牌厂商休戚与共的 ODM 企业也面临着发展的困境。

走向上游是最优解吗?

在龙旗科技招股书中列出的同行情况对比中,闻泰科技 16.17%的毛利率堪称一骑绝尘。

受限于 ODM 行业“代工”的特性,行业毛利率水平整体都不高,赚得更多是辛苦钱。以华勤技术为例,2021 年营收达 837.59 亿元时,扣非净利润仅为 10.43 亿元。相比之下,2021 年闻泰科技营收为 537.59 亿元,扣非净利润达 22.01 亿元。

毛利率的提高与净利润的提升,都同其新开拓的半导体业务分不开关系。

龙旗科技招股书

借壳上市是闻泰科技发展过程中重要的里程碑。

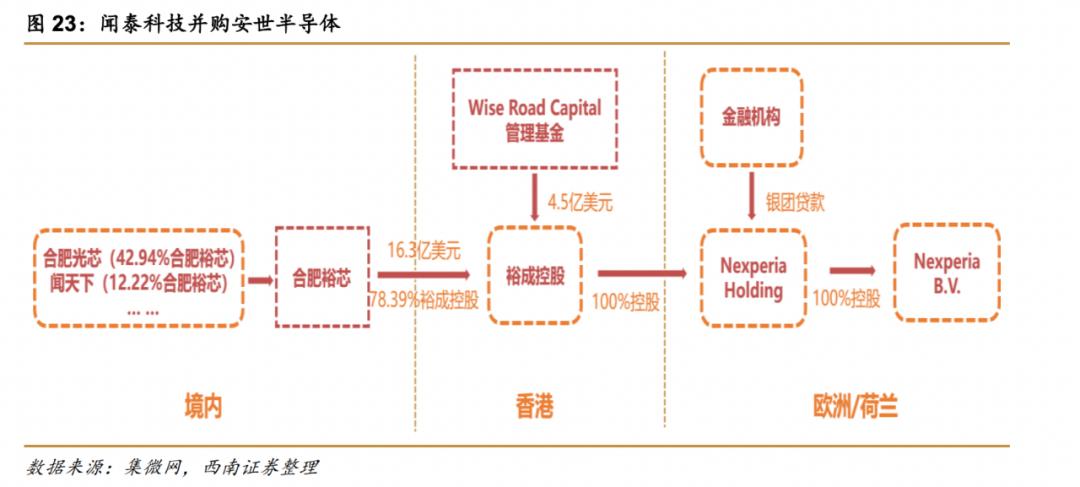

2016 年,闻泰科技借壳中茵股份,成功迈入资本市场。在资本市场的助力下,闻泰科技融资渠道拓宽,董事长张学政瞄准了手机产业链上游——半导体公司。

彼时,安世半导体从恩智浦剥离后,被以建广资产牵头联合众多资本收购。

安世半导体前身为全球汽车电子芯片巨头恩智浦的标准产品事业部,拥有 60 多年的半导体行业经验,是全球顶级的半导体标准器件供应商,专注逻辑、分立器件和 MOSFET 市场。2017 年,为了配合应对高通收购面临的反垄断审查,恩智浦将该业务部门剥离并成立了安世半导体公司。

2018 年,闻泰科技成功收购合肥广芯持有的 33.66%安世半导体股权;2019 年 12 月,借助财务杠杆和一系列复杂缜密的资本运作之后,闻泰科技斥资 268 亿元拿下了安世半导体 74.46%的股份,上演“蛇吞象”壮举;2020 年,闻泰科技又分别在 3 月、7 月、9 月彻底完成对安世全资收购,共耗资 340 亿元。

来自西南证券

安世半导体的收购过程中,闻泰科技以 17 亿元的自有资金撬动了超 300 亿元的天量交易,通过多种融资途径相结合的方式进行融资,包括银行借款、引入权益类资金方、股份支付、配套融资、第三方借款等多种方式进行融资,资本运作十分繁复。

倘若闻泰科技没有上市,根本不可能实现上述收购,也很难进入产业链上游。

龙旗科技则是例证。公司投资过不少半导体公司,比如其投资的开元通信技术、浙江星曜半导体、上海傅里叶半导体等,持股比例都不高,多数也尚处于发展初期,所以能够带来的收益、给自身产业的助益都较为有限。

另一方面龙旗科技的投资收益贡献有限。近四年投资收益都在 7000 万元左右。2019 年占归母净利润达 73.21%,此后占比逐渐缩小。

而闻泰科技收购的安世半导体,据 Omdia 数据,2021 年位居全球第八大功率半导体企业,第六大功率分立器件企业。

来自华安证

闻泰科技 2022 年第三季度报告中,半导体业务实现营收 119.48 亿元,占据总营收的近三成;而净利润为 27.4 亿元的半导体业务也是前三季度中唯一实现正增长且盈利的业务。公司表示,汽车领域是公司半导体收入的主要来源,占比达到一半左右。

闻泰科技的 ODM 业务虽营收达 281.09 亿元,但受消费电子需求低迷影响,净亏损达 4.04 亿元。此外,半导体 42.7%的毛利率远高于 ODM 业务 8.7%的毛利率。

半导体之外,闻泰科技通过并购进入了光学模组领域。2021 年 4 月,闻泰科技联合格力收购了欧菲光苹果业务(广州得尔塔影像技术有限公司)。其中闻泰科技出资 21 亿换得 70%股权,剩下的 30%由格力出资 9 亿元。不过,该业务在 2022 年三季报中未能贡献利润,处于亏损状态。 同 36 氪此前报道过的电子元器件分销商相似的是,ODM 行业也是马太效应显著的行业,都曾在行业高速发展时期快速上升过,走向资本市场的道路也颇为坎坷都面临着“低毛利率”的困境,并且都深受消费电子需求低迷的影响。 2017 年,电子元器件分销龙头韦尔股份曾与闻泰科技短暂交手过,两家企业都曾看中全球摄像头 CMOS 图像传感器龙头之一的豪威科技,但最终由韦尔股份耗资超 100 亿元拿下。

有趣的是,韦尔股份、闻泰科技在走上资本市场后,不约而同的都运用资本优势实现对产业链上游的迁徙。

对比之下,龙旗科技与华勤技术的上市多少有几分迫在眉睫。

时代当然会赋予企业发展红利,运气也是财富密码,只是时移势易,总要继续博取生机。

(36氪见习分析师王渝斐对本文亦有贡献)