2022年,六大行营收总体保持稳定,净利润小幅增长,以归母净利润口径计算,六大行共计为股东赚取1.35万亿元利润,同时不良贷款率总体下降,资产质量有所优化。多位业内人士认为,在2022年疫情冲击、宏观经济下行等因素影响下,六大行保持了较为稳定的增长(详见报道《六大行年报扫描之一:工行营收利润双领跑,邮储蝉联增速第一》)。

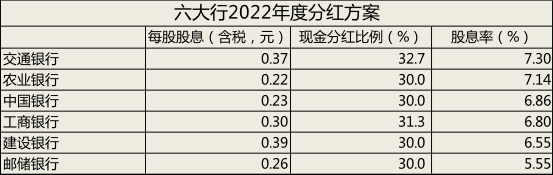

在利润继续增长的基础上,六大行股东回报亦保持稳定增长。2022年度拟现金分红比例均不低于30%,金额合计超4000亿元,同比增长近6%。以2023年3月31日收盘价计算,六大行股息率均在5%以上,其中交通银行、农业银行股息率分别为7.30%和7.14%,超过同期理财产品收益率。

利润、分红均稳健增长,但六大行股价均处于“破净”( 股价跌破每股净资产值,市净率低于1)状态。由此,中国银行、农业银行管理层均在年度业绩发布会上公开表示,当前市场对六大行估值偏低。

2022年,六大行支撑了超过一半的全国信贷增长。在信贷具体投向上,六大行超过七成新增信贷投向了对公领域。其中,制造业等国民经济重点领域是信贷新增重点。区域上,长三角、珠三角等传统的经济强势地区受青睐,西部地区亦是六大行信贷投放重点区域。

此外,2022年,普惠金融、绿色金融亦是六大行信贷新增重点。其中,建设银行普惠贷款余额达2.35亿元,在六大行中规模领先;工商银行绿色贷款余额近4万亿元,继续领跑六大行。

股东回报:拟现金分红4047.61亿元,股息率超同期理财

对于投资者来说,最关心的莫过于投资回报率,而上市公司投资回报的一个重要体现是股价表现。

近年来,银行股股价普遍表现欠佳,经常处于大面积 “破净”状态。截至4月4日收盘,六大行股价亦处于“破净”状态,其中邮储银行市净率(PB)为0.64,录得六大行最高值。

从近期股价表现来看,2022年11月初以来,六大行股价均有回升。万得(Wind)数据显示,截至4月4日收盘,六大行股价均录得8%以上的涨幅,其中邮储银行涨超20%,交通银行涨超15%。

分红亦是上市公司回馈股东的重要方式。2022年报中,六大行均表示,拟向股东派发现金股息。数据显示,2022年六大行拟现金分红总金额达4047.61亿元,较2021年的3821.93亿元增长近6%。分红比例上,各行分红金额占该行当期归母净利润的比重均不低于30%,与往年大致持平,其中交通银行现金分红比例达32.7%。

数据来源:万得(Wind),六大行年报,股息率计算基准为2023年3月31日收盘价

股息率(每股股息与股票价格的比率)是衡量企业是否具有投资价值的重要标尺之一。Wind数据显示,以2023年3月31日收盘价计算,六大行股息率均在5%以上,其中交通银行、农业银行股息率分别为7.30%和7.14%。也就是说,如果一位投资者以3月31日的收盘价买入交通银行或农业银行的股份,不考虑后续股价波动的情况下,现金分红将带来超过7%的收益,超过同期理财收益。

一边是普遍“破净”的股价,一边是稳定的年度分红。在2022年度业绩发布会上,部分大行管理层公开表示,当前市场对银行股估值偏低。

农业银行董事会秘书韩国强表示,11月初至今,农业银行股价有所回暖,阶段性涨势良好,但仍处于破净状态,“这与农行高含金量的经营业绩、高回报的分红比例,以及高质量的发展态势显然不符。”韩国强现场算了一笔账,如果以农行董事会的分红建议计算,2022年度该行A股分红收益率约7.6%,H股分红收益率约9.3%,明显超过同期国债和理财产品的收益水平。

中国银行行长刘金表示,该行A股考虑股息分红的两年股东总回报超过了13%,H股超过了26%,为广大股东提供了较好的投资收益。“包括中行在内的国有大行的整体估值水平还明显偏低,我们感到还没有准确地反映出我们的投资价值。”刘金建议,投资者既要看股价,又要看分红;既要看当期,又要看长远;既要看财务指标,又要看综合表现。

值得注意的是,时任建设银行首席经济学家黄志凌曾以《银行市值的重要性与中国银行业估值偏低的讨论》为题,对国内银行股估值偏低的现象进行讨论。国信证券金融业首席分析师王剑就上述文章内容表示,该文认为,如果一家银行PB低于1倍,比如到了0.8倍-0.9倍,那么就暗示着,市场认为该行的净资产是虚高的,有水分的,而银行股估值偏低的原因是国内银行管理层驾驭新风险的能力未得到市场确认。这里的风险不是单指某种业务风险(比如不良贷款),而是“新风险”,是指在整体经济模式转变的过程中,银行的发展能不能适应未来环境变化。

信贷投向:对公贷款新增超7万亿,制造业受青睐

在此前文章中已有统计,2022年六大行新增信贷合计超10万亿元,截至2022年末,六大行贷款余额合计超90万亿元。如此庞大的信贷规模投向何方?

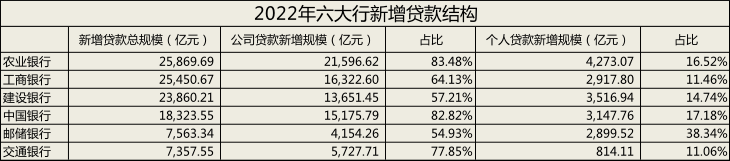

根据年报,2022年六大行公司贷款规模占比均有不同程度上升。从新增结构来看,2022年六大行新增公司贷款合计超7.6万亿元,贡献了超过七成的新增贷款规模。其中,农业银行、中国银行八成以上的新增贷款投向了公司业务。

数据来源:万得(Wind),六大行年报,以上均采用合并报表数据。

交通银行业绩发布会现场,行长刘珺引述一篇文章中的观点表示,“货币如水”和“货币如蜜”,两个现象同时存在,不要以为货币就像水一样,均匀地分布在实体经济角角落落,有的时候它会像蜜一样黏在某个资产门类上。

近年来,央行等金融管理部门通过MPA考核、结构性货币政策工具等约束激励机制,引导银行信贷投向实体经济重点领域和薄弱环节,对信贷结构进行调控。

2022年,交通运输、仓储和邮政业,制造业,租赁和商务服务业等领域成为六大行信贷投放重点领域,各行均表示加大了制造业等领域的信贷投放。其中,工商银行称,该行2022年投向制造业贷款余额突破3万亿元,较年初增长近8700亿元,余额和增量均为同业首位;建设银行称,投向制造业贷款余额2.24万亿元,较上年增加5542.32亿元;中国银行称,制造业贷款余额1.81万亿元,同比增加2591.69亿元。

从地域来看,长江三角洲、珠江三角洲及环渤海地区等传统的制造业优势地区是六大行贷款集中投放的重点区域。数据显示,工行、农行、邮储超过20%贷款余额位于长三角区域,中国银行在内地的贷款余额中,超过40%投向华东地区。

此外,西部地区贷款余额占比亦不容小觑。数据显示,工商银行、建设银行、农业银行、邮储银行均在西部地区投放了大量贷款,西部地区贷款余额占比排名在各区域中均位于前三。

个人贷款方面,个人住房贷款余额仍占据绝对优势。截至2022年末,农业银行个人住房贷款余额5.35万亿元,同比新增超1000亿元,增量领跑六大行。建设银行境内个人住房贷款余额6.48万亿元,同比新增930.26亿元,余额规模保持第一。若按合并报表口径计算,建设银行2022年新增个人住房贷款规模将超1600亿元。

数据来源:六大行业绩发布会实录

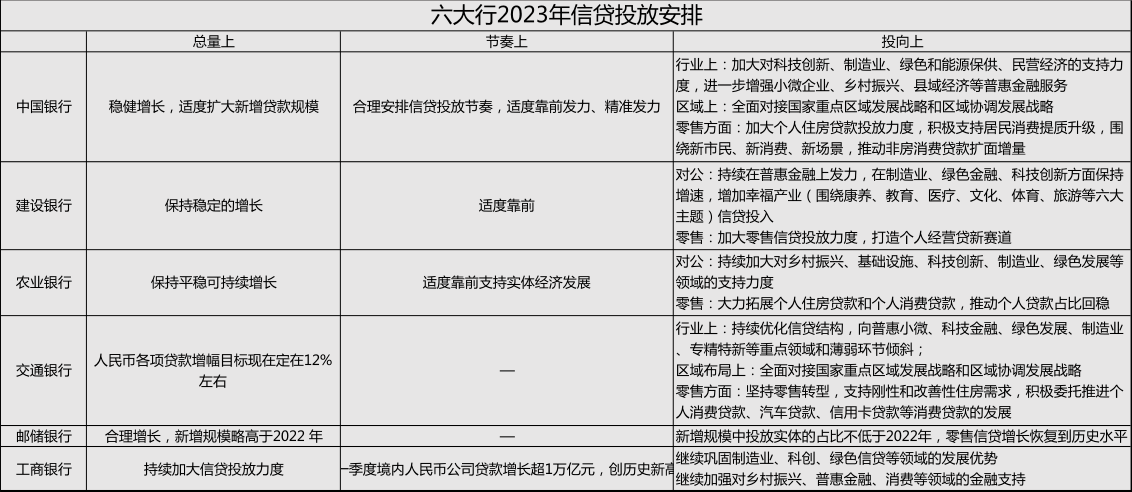

对于2023年的信贷投放安排,六大行均表示将在总量上保持稳定增长,其中工商银行表态将持续加大信贷投放力度,交通银行明确2023年各项人民币贷款增速在12%左右。

节奏方面,中行、建行、农行表示2023年信贷投放适度靠前,工商银行透露一季度人民币公司贷款增长已超万亿元,创历史新高。

投向上,多家大行均表示将继续加大对实体经济重点领域和薄弱环节信贷支持力度,同时,在个人住房贷款、非房消费贷款等零售信贷领域继续加力。其中,建设银行表示,2023年将加大零售信贷投放,“保持零售信贷第一大行的市场地位”。

ESG表现:建行普惠贷款多、工行绿色贷款领跑

随着可持续金融概念兴起,各大银行的ESG(环境、社会及治理)指标亦颇受关注,其中,普惠金融和绿色金融是关注重点。

为引导金融支持小微企业,银保监会连续多年制定银行业普惠型小微企业贷款增速、户数“两增”目标,而国有大行在普惠金融方面发挥着举足轻重的作用。据央行统计,2022年全国普惠小微贷款余额接近24万亿元,授信户数超过5600万户。

根据六大行发布的ESG报告,截至2022年末,六大行普惠小微企业贷款余额合计超过8.5万亿元,约占全国余额的三分之一;有贷户数合计910万户。

数据来源:六大行年报、ESG报告

具体来看,除交通银行,其余五大行普惠小微企业贷款余额均超1万亿元,其中建设银行普惠金融贷款余额达2.35万亿元,在六大行中排名第一,而工商银行普惠金融贷款余额同比增长41.10%,在六大行中增速最快。交通银行普惠贷款余额为4562亿元。

从有贷户数来看,农业银行、建设银行分别为252.86万户、252.59万户,分列第一、第二,邮储银行、工商银行分别为193.44万户和101.6万户;中国银行、交通银行分别为80.59万户、29.31万户。

数据来源:六大行年报、ESG报告

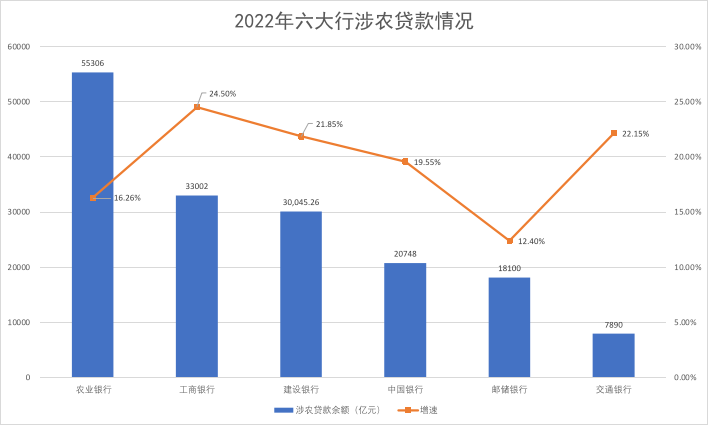

涉农贷款方面,2022年六大行涉农贷款余额均实现10%以上的增长,其中工商银行、建设银行、交通银行增速超过20%。规模方面,农业银行以5.53万亿元的余额保持领先;工商银行、建设银行余额超3万亿元。

服务乡村振兴是农业银行业务经营的重中之重,据该行行长付万军介绍,农行2022年县域贷款余额达7.3万亿元,比年初增加1.11万亿元,增速高于全行2.8个百分点。2023年,农行将力争实现新增县域贷款突破1万亿元。

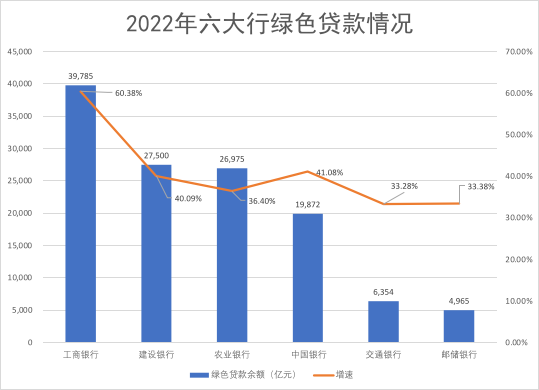

据央行统计数据,截至2022年末,中国本外币绿色贷款余额22.03万亿元,同比增长38.5%。而六大行发布的ESG 报告显示,截至2022年末,六大行绿色贷款规模合计超过12.5万亿元,占比全国绿色贷款总量的一半以上。

数据来源:六大行年报、ESG报告

工商银行绿色信贷余额近4万亿元,同比增速超过60%,余额及增速均领跑六大行。建设银行、农业银行余额均超2.6万亿元,暂居第二、第三。中国银行绿色信贷余额近2万亿元,增速达41.08%,仅次于工商银行。

“目前,绿色金融已经成为中国工商银行的品牌和比较优势。”工商银行行长廖林表示,下一步,该行将把绿色金融放在更加突出的位置加快发展。

216.73.216.183