长三角一共有23座运输机场,其中上海2座,江苏9座,浙江7座,安徽5座,还有9座正在规划建设中。

这是什么概念?我们做一个对比:在国内,粤港澳大湾区仅有7座运输机场,京津冀地区有9座。

在世界范围内,以繁华的纽约湾区为例,机场数量为25座(不包含直升机机场)。也就是说,长三角的机场建设将直接对标世界级机场群,打造一个极具规模效应的机场体系。

在这之中,有人欢喜有人忧。作为“中国最强地级市”的苏州,至今也只有一座苏州梅友(没有)机场——苏州人对机场的耿耿于怀,以至于在调侃中造出一座机场。

随着机场越来越多,算盘也越打越响,城市之间的“战争”一触即发。谁是这场“战争”的主角?它们到底又在争夺什么?

浦虹暗战:顶峰过招

2021年,浦东、虹桥两大机场合并的消息,使30万股民沸腾。

上海机场拟以44.09元/股的价格,通过发行股份方式购买上海机场(集团)持有的上海虹桥国际机场100%股权,上海虹桥、浦东两大机场将在资产上完成合并,这意味着上海机场同业竞争时代的真正结束。

但重组完成前,虹桥机场和浦东机场的关系不算融洽,尽管年度吞吐量合计突破1.2亿人次,创下了中国纪录,而二者的争夺更像是海面下的暗流涌动,实际危机四伏。

1929年7月8日,虹桥机场首趟航班——一架“沪蓉飞机第一号”从上海飞往南京,试行期后以30元/位的票价开始载客飞行,高昂的票价使得首批乘客多为达官显贵。

到了1999年,虹桥机场虽然还是只有一条跑道、一个航站楼,但已经变得势不可挡,不仅募集19亿人民币在A股上市,该年旅客吞吐量达到1434.91万人次,仅次于首都国际机场,位居全国第二。

同年,30平方公里的浦东机场一期工程竣工通航。但那时的浦东机场航班数量不足,交通配套设施不全,距市区更远,加之上海市民还没适应新机场,2000年开始出现了“东冷西热”的尴尬局面。

反转发生在2002年,政府出面协调航班,上海所有国际及港澳地区航班转移到浦东国际机场起降,虹桥机场仅保留国际航班的备降功能,两座机场分工明确——虹桥机场主担国内航线,浦东机场主担国际航线。

事实没有这么简单。“一主内,一主外”的分工看似合理,但两座机场心里都明白,国际航线才是各自觊觎的那块宝藏。

2007年,虹桥机场冲破禁戒,时隔五年首次成功争回了东京-上海的定期客运包机航线。这次争夺让虹桥机场“摩拳擦掌”,不仅马上开启了国际客运航班的候机楼适应性改造,还声称:不排除虹桥机场进一步扩大国际航线的可能。

为什么国际航线如此受欢迎?因为赚钱。

争夺国际航线的背后,其实是争夺国际旅客。航线成为天然的消费分层漏斗——有能力到国外出差旅行的人,消费水平普遍偏高,消费欲望也更强,成为机场争夺的重点。

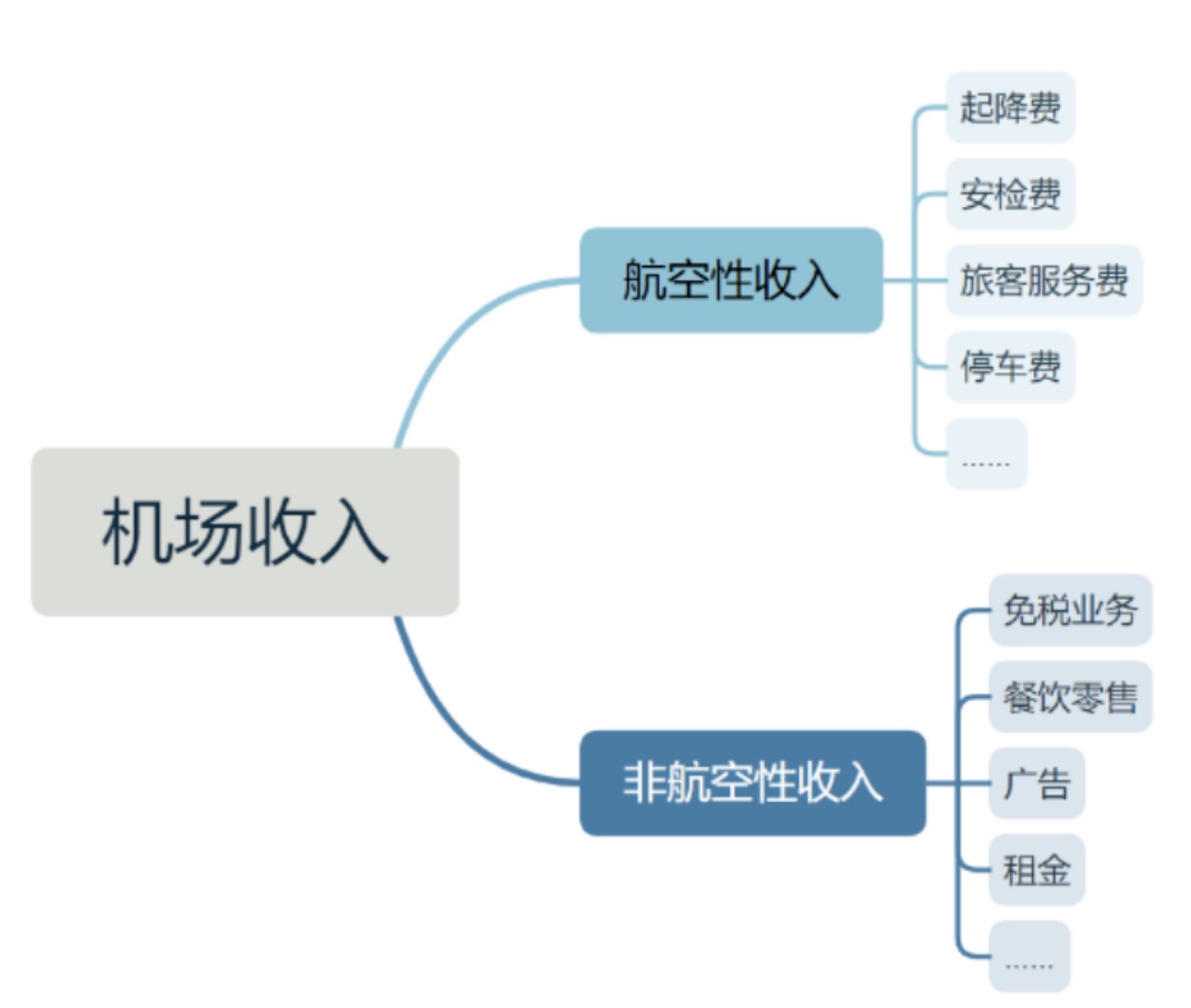

机场收入由两部分组成:航空性收入和非航空性收入,前者主要为飞机起降费、服务费等,收费标准固定;后者为场地出租费、零售、广告等,商业潜力更高。虽说机场是交通枢纽,但真正盈利还得靠非航空性收入。

非航收入中,免税店占了大头,其中包括租金、提成等。以2019年上海机场与日上免税行(上海)签订的合同为例,未来7年里,上海机场能拿到的保底销售提成就是410亿元,划重点:保底!

制图:邓雨洁

客运之外,货运也是争夺重地。

浦东机场势在必得,早在2004年《上海航空枢纽战略规划》的指引下,陆续引进UPS(联合包裹)、DHL(敦豪速递)、FedEx(联邦快递)、TNT全球四大货运巨头,并建立地区级转运中心,货运吞吐量从2005年236.6万吨飙升到2021年436.6万吨,跻身全球航空货运枢纽前三。

虽然虹桥机场距市区更近、交通更便捷,但也抵不住浦东机场在地皮上的“壕无人性”。4条跑道已经是虹桥机场的一倍,浦东机场还通过填海填出一大块地,给货运基地腾出了相当规模的空间。不仅如此,浦东机场还临近上海洋山港,实现空海联动。

而造成“同业竞争”的根本原因是,这两座上海机场分属于不同公司,虹桥机场由上海机场(集团)管理,而浦东机场由上市子公司上海机场(600009)管理。

这场资源争夺战反而带来了更多的资源浪费:航空公司需要在两场都设立相当规模的服务站、航班时刻资源配置、航班时刻资源与航权资源联动管理受到挑战、针对旅客的服务不到位……

重组,更像是两位大侠于顶峰相见,实现强强联手。两座机场同属上市公司上海机场,更利于整合资源,协调管理,相互补缺,建立高效的航班时刻协调机制、信息网络化系统和客户服务系统等,逐步成为亚太地区重要的航空枢纽。

苏通之战:竞逐上海第三机场

苏州有机场吗?有——苏州梅友(没有)机场。苏州人一直对机场耿耿于怀,以至于在调侃中造出一座机场。

2023年3月,苏州和机场就闹了个乌龙。在部分航班平台上,距离苏州市中心20公里、处在无锡境内的苏南硕放机场,短暂显示为“无锡苏州机场”。随着官方否认,苏州最快拥有机场的方式落了空。

为什么被称作“中国最强地级市”的苏州,却没有一座机场?

2021年,江苏省曾公布“十四五”民航发展规划,全省13个地市,在机场布局中没被提及的只有两个,一个是经济实力偏弱的宿迁,另一个就是苏州。

苏州的“最强”首先体现在人口,2021年,苏州市常住人口达到1284.8万人,是江苏省唯一超过1000万的超大城市。

其次是经济方面,2022年,苏州GDP以2.39万亿元位居全省第一,全国第六,前五个中四个是难以撼动的北上广深和一个直辖市重庆。

苏州不仅在民营经济上强势,还是个制造业大市。早在2016年,苏州就以3.1万亿的工业产值,超越上海成为中国排名第一的工业城市。有人说“苏州一年365天每天都是‘企业家日’”也不过分。

经济全省第一,却是全省唯一没有机场的城市,想必谁也觉得有点说不过去。

随着上海第三机场的选址,苏州也曾迎来一次实现“机场梦”的重要机遇。

2009年开始,上海两大机场年旅客接待量趋于饱和,第三机场提上议程。本着让长三角地区基础设施建设区域辐射最大化的初衷,选址将着眼于上海周围。

嘉兴、南通、苏州,距上海最近的三座城市,二话不说就投入了这场争夺,各有动作。

南通兴东国际机场曾被当地定位为“上海国际航空枢纽辅助机场”的备选,并于2017年开工建设5.2平方米的新航站楼,配备廊桥11座,为这场争夺做好准备。

嘉兴也不落后,表态将打造上海辅助机场,将改建嘉兴机场为军民合用机场,全面提升旅客吞吐量和机场设施。

苏州也可谓是虎视眈眈,希望一举拿下了却这个心结。为此苏州还成立专班,专门规划机场建设,研究选址、空域、航路等区位条件,苏州市交通运输局局长陆文华更是表示:“苏州机场建设势在必行”。

2019年全国两会期间,全国人大代表、苏州市市长李亚平在江苏代表团审议政府工作报告时,恳请支持规划建设苏州机场,并请求尽早将其列入国家相关规划之中。

2021年,上海“第三机场”确认花落南通,苏州“机场梦”再次破碎。新机场预计在2023年11月开建,2026年-2027年落成,将成为江苏省内除南京禄口机场的唯一一座4F机场(机场最高等级),也是上海国际航空枢纽的重要组成部分。

苏州之所以会败给南通,主要是考虑到空域资源和土地成本。

“南通的优势在于拥有优良的空域容量和地面交通条件。”上海社会科学院研究员、南通大学长三角现代化研究院院长何建华向《财经》记者表示。

有限的空域带来的不是合作,而是竞争。苏州地处上海西侧,也更靠近内陆,因此上海及其周边城市起降的航班航线,大多都要经过苏州,空域资源紧张,容易造成空中“堵车”,地处上海北边、临海的南通显得宽裕许多。

“环苏州机场群”也即将建成,据苏州市中心约27公里的苏南硕放国际机场、64公里的上海虹桥国际机场,以及正在建设的嘉兴机场和位于南通的上海“第三机场”……

“虽然苏州目前没有机场,但是它的轨道交通网络相对来说更加完善。”华东师范大学城市发展研究院院长曾刚对《财经》记者说。通过高铁动车能从苏州火车站分别到达虹桥机场、浦东机场,地铁、巴士等多种途径也能抵达硕放机场。

当然,一个更重要的原因是,考虑长三角区域全面发展,顾及全局。被称作“北上海”的南通在交通上常被调侃为“难通”,相较于周边强市显得有些跛脚。上海需要北拓,南通需要打通,这波属于双向奔赴。

不过,没有机场也并不意味着苏州会变弱,也不意味着苏州的航空产业弱。

在苏州,反倒有一堆航空航天特色产业园和制造基地。世界领先的航空航天企业空中客车公司的中国研发中心,也选择在苏州落户。

从另一角度看,苏州“机场梦”也算是在产业链上游被实现了。

长三角之战:41座城市如何建成32座机场

当下,一座城市有一座机场已经不是新鲜事,城市间双机场的角逐战才刚刚拉开帷幕。

目前,“双机场”城市有三座,分别为上海(上海浦东国际机场、上海虹桥国际机场)、北京(北京首都国际机场、北京大兴国际机场)和成都(成都双流国际机场、成都天府国际机场),但还有许多中心城市都在积极谋划第二机场。

作为要打造世界级机场群的长三角,自然积极入局,奋力开“卷”。

机场趋于饱和通常是新机场建设的重要推力。2019年,南京禄口国际机场全年旅客吞吐量3058.2万人次,已经接近4000万人次的设计上限。

于是,在《南京市国土空间总体规划(2021-2035年)草案》中,南京提出“第二机场”的建设规划,要打造“一主一辅”的航空格局:以南京禄口国际机场为主,改建马鞍国际机场为辅助机场。

杭州也在考虑第二机场的建设。《杭州市综合交通发展“十四五”规划》中指出,受空域流量和机场设施限制,萧山国际机场吞吐能力面临饱和,国际航线特别是洲际航线严重不足。

扩建现有机场是首选方案,但据浙江省交通运输厅的预估,杭州萧山国际机场终端设计容量为9000万人次,杭州大都市区未来潜在1.5亿人次左右市场需求,仍存在6000万人次的缺口。因此,杭州“第二机场”战略规划研究迫在眉睫。

据统计,截止“十三五”期间,长三角地区41座城市,共有民航机场23座。在此基础上,仍有不少机场正在筹建中。

《长江三角洲地区民航协同发展战略规划》中提到了地区机场扩迁建的重点工程规划:新建嘉兴、丽水、芜湖宣城、毫州、蚌埠、宿州、滁州、宿州等机场,研究论证金寨机场等的建设;加快推进上海浦东、南京、无锡、杭州、宁波、温州、台州、舟山、合肥等机场的扩建工程;推动大场机场、连云港等机场的迁建,研究义乌机场迁建的必要性等。

中国民用航空局2019年测算结果显示,长三角地区的机场数量占全国的7.3%,根据最新的《规划》,未来长三角将达到32座机场的量级,几乎每0.7万平方公里就有1座机场,占比将进一步提高。

修这么多机场真的有必要吗?“要想富,先修路”的道理同样适用于航空。

2022年,上海第三产业比重已达74%,增加值为33097亿元,是名副其实的产业中心;杭州、苏州、南京、宁波都紧随其后,第三产业比重均超50%。第三产业尤其是高端服务业作为长三角地区的重点支撑产业,对航空运输产生强需求。

但机场密度越高,就越容易面临不必要的行业竞争。

上海两座大型机场同业竞争的问题曾被官方承认,周边的嘉兴机场也有同样的问题。嘉兴机场与上海虹桥机场、杭州萧山机场的直线距离不足100公里,争夺客货运航线、旅客带来了一定的资源浪费。

对此,嘉兴机场的解决方案是错位发展,不同于另外两座国际机场,嘉兴机场将主要发展货运,以此避免这场正面冲突。

错位发展,合理分工将是长三角地区打造世界级机场群的重要战略。2018年,中国民航局与上海市、江苏省、浙江省、安徽省共同签署《关于共同推进长三角地区民航协同发展 努力打造长三角世界级机场群合作协议》,在机场的差异化运营上达成一致。

对比国际都市,一市三场甚至五场也不足为奇。机场数量的增加并不是件坏事,但最值得关注的还是如何避免熊熊燃烧、不断蔓延的争夺之火。