275.78亿元。这是中国民企500强的最新入围门槛。

作为民营经济的“塔尖”力量,民企500强代表了民营经济的发展水平,折射出地方经济的活跃程度。根据全国工商联9月12日发布的最新500强榜单和《2023中国民营企业500强调研分析报告》(后称报告),民营经济区域版图愈发清晰——

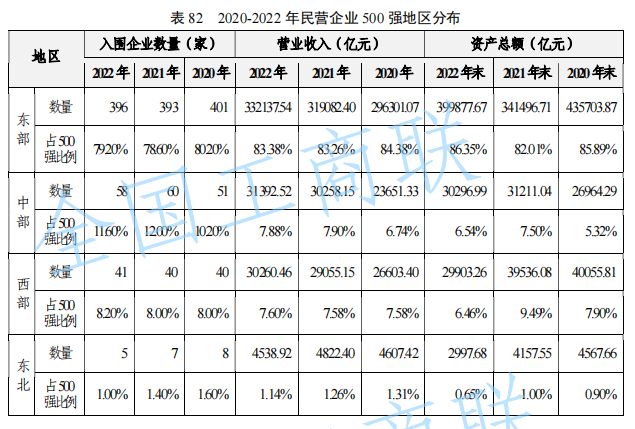

分地区看,2022年,东部有396家企业入围,较上年增加3家,占比高达79.2%;西部有41家企业入围,较上年增加1家,占比为8.2%;中部有58家企业入围,较上年减少2家,占比为11.6%;东北地区有5家企业入围,较上年减少2家,占比为1%。

从省份看,浙江、江苏、山东、广东继续包揽前四,但内部差距逐渐拉开。其中,浙江新增1企业入围,以“108将”的绝对优势领跑;排名次席的江苏也有89家企业上榜,但较2021年减少3家企业;山东共52家企业入围,较上年增加2家,排名上升一位,超越广东排名第三。广东则在减少1员后,以50家企业的总量排在第四位。

数量的增减背后,浙苏粤鲁的上榜企业又反映出何种地方经济特色?

格局

东部地区历来民营经济发达。报告显示,2022年,东部地区共有396家企业入围民企500强,占总量的79.2%。尽管数量比上年增加了3家,仍未回到2020年水平,还有“5家”缺口。

相较而言,中部地区2022年入围企业虽比上年减少2家,但总量达到58家,比2020年净增7家,占比提高1.4个百分点,达到11.6%;西部地区则相对稳定,在连续两年维持“40家”的基础上,成功新增1家企业上榜,总量达到41家。

总体来看,过去三年,中部地区民企进步明显,无论入围企业数量、营业收入还是资产总额,均增长了1个百分点以上。对照之下,东北地区上述三项指标均在“缩水”,2022年仅5家企业入围,较2020年减少3家。

由此带来的一个直接影响就是前十“洗牌”。其中,山东以多2家的成绩力压广东,跻身前三甲;湖北则从比上海“多1”变为“少2”,排名也由第7降至第8。

更值得市场关注的是,处于领跑位置的浙江还在不断扩大优势。报告显示,2018年,浙江、江苏分别有92家、83家企业入围民企500强,到了2022年,浙江共增加16家,总量达到108家,而江苏仅有89家上榜,二者数量之差从9家增至19家。

反倒是粤鲁之间的较量,过去五年一直有些“难分伯仲”。2018年,山东、广东各有61家、60家企业上榜,2020年广东(61家)曾一度领先山东8家,但第二年优势即只剩1家,2022年再被反超。

不过,需要说明的是,上一年在民企500强榜单上排名前十的华为、碧桂园此番均未参评,对广东的排位多少有些影响。

结构

民营经济作为高质量发展的重要基础,重视数量的同时更要看结构。报告显示,民企500强仍以制造业为主,共322家企业上榜,较上年增加21家,占比达到64.4%。

分产业看,2022年,第一产业入围企业数量为4家,与上年持平;第二产业入围企业数量359家,较上年增加17家;第三产业入围企业数量137家,较上年减少17家。

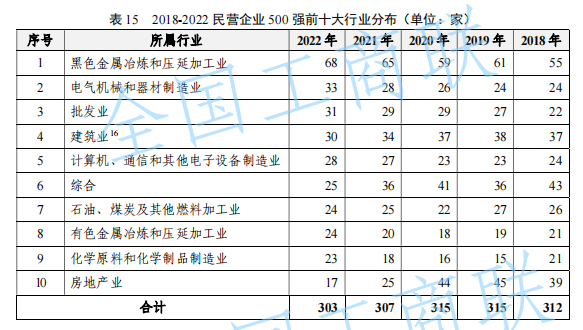

结合行业分布来看,民企500强前十大行业共包括13个细分行业、303家企业。其中,“黑色金属冶炼和压延加工业”继续位居第一,“电气机械和器材制造业”和“批发业”排名有所上升,分列第二、第三位。

对比之下,江苏的民企500强主要来自“黑色金属冶炼和压延加工业”和“电气机械和器材制造业”,分别有16家、9家上榜。同时,“批发业”和“房屋建筑业”各有8家入围,“化学原料和化学制品制造业”和“金属制品业”也各有6家。

而“石油、煤炭及其他燃料加工业”有且只有1家上榜,即排名第三位的恒力集团有限公司。

再看山东,上榜企业高度集中于“石油、煤炭及其他燃料加工业”,共计18家,其后是“黑色金属冶炼和压延加工业”和“有色金属冶炼和压延加工业”,分别有7家、4家。

和前三甲稍显不同的是,广东领跑的民企主要来自“计算机、通信和其他电子设备制造业”,共有9家,其后是上榜的“电气机械和器材制造业”有7家,“批发业”有6家。

值得一提的是,在房地产企业数量大幅减少的背景下,广东仍有4家房地产企业上榜,同时,作为广东汽车制造业的上榜代表,比亚迪从上一年的26位攀升至第10,营收从2161.42亿元增至4240.61亿元,吸纳就业人数由28.82万人增至57.01万人。

未来

受国内外多重超预期因素冲击,市场主体发展普遍承压,民企500强也不例外。

报告显示,这些民企“大块头”的税后净利润、资产净利率、人均净利润水平等指标均出现了不同程度下降,不过,亏损状况略有好转——

2022年,民企500强中共有38家企业出现亏损,较上年增加16家,亏损总额为1111.80亿元,较上年减少232.27亿元。

亏损企业户均亏损额为29.26亿元,较上年减少31.84亿元,降幅为52.11%,企业亏损情况总体有所收窄。

亏损最严重的企业所属行业为房地产业、互联网和相关服务、航空运输业、黑色金属冶炼和压延加工业、汽车制造业等。

与此同时,30家企业税后税后净利润超百亿元(较上年减少7家)。其中,广东有7家企业上榜,其后是北京、浙江,各有4家、3家企业,上海、四川、江苏、内蒙古也各有2家入围。

具体到企业端看,腾讯以税后净利润1156.49亿元高居榜首,万科有375.51亿元“入账”,位居第2。值得注意的是,来自四川的通威和天齐锂业,税后净利润从2021年不足100亿元攀升至“300亿+”,跻身十强之列。

当然,随着科技自主创新的重要性愈发凸显,民企纷纷加码研发投入。

报告显示,2022年,研发费用排名前十位的500强企业涉及互联网和相关服务,汽车制造业,计算机、通信和其他电子设备制造业,电气机械和器材制造业等4个行业。

其中,排名前三的企业为腾讯、阿里巴巴和百度,研发费用分别达到614.01亿元、538.08亿元和233.15亿元,投入强度分别为11.07%、6.22%、18.85%。

通过与高校、科研院所开展合作,是民企提升科技创新水平的一条重要路径。报告显示,2022年,有414家企业与高校、科研院所开展了合作,包括项目合作、共建研发机构、共建学科专业、组建创新联合体等方式。

不过,也有117家企业认为高校院所技术与市场脱节、105家企业认为高校院所技术对企业研发支持力度不大,还有部分企业表示技术转让费用高、科技成果的所有权不清晰、与高校院所沟通不畅等因素,都会影响产学研合作的效果。

换句话说,在为民企纾困的同时,未来如何更好地推动产业链创新链深度融合,对地方来说充满挑战、考验智慧,更是机会所在。

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。