一如既往的,中庚基金早早就披露了三季报。

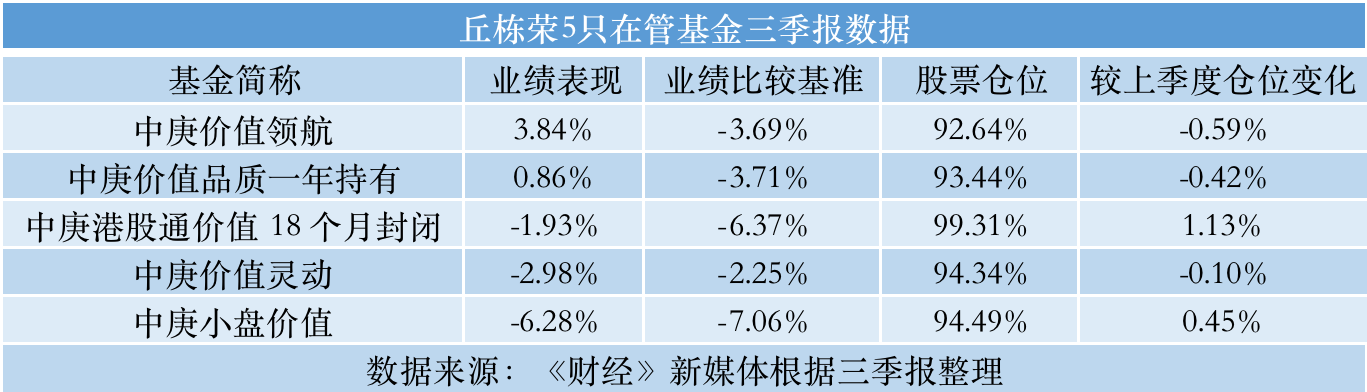

在低迷的市场行情下,丘栋荣交出了一份亮眼的成绩单:管理的5只基金中,2只取得了正收益,另外3只也防守到位,跌幅均控制在1.93%-6.28%之间,全部跑赢业绩比较基准。

丘栋荣三季度继续保持高仓位运作。5只基金的股票仓位均在92%以上,最高的是中庚港股通价值18个月封闭,达到99.31%,较上季度提升1.13%。

从前十大持仓来看,丘栋荣有两个显著变化。一是降低了地产板块的配置,对越秀地产、保利发展进行了减仓;二是港股的选择上,减持了此前的“爱股”美团-W,大幅加仓了小鹏汽车-W。

在三季报中,丘栋荣花了很大的篇幅,分享自己对市场和宏观环境的看法。

有望拥抱最好的时候

谈及市场,丘栋荣观点鲜明。

在他看来,市场整体的回落和低迷,幅度大且时间长,股价层面的出清是肉眼可见的,估值表征了很高的隐含回报,从投资维度看恰是机会分布广泛的阶段,尤其是部分具有远大前景的成长股的估值起点接近2018年底的水平,且不少方向初露峥嵘,不能简单地归为梦想和故事,值得研究与前瞻布局。

他做出这一判断的原因来自三方面:

首先,从基本面上看,经年多重压力层叠,很多公司仍不舍昼夜的努力打磨核心竞争力,积极卡位于新技术、新场景、新应用等方面,其孕育的技术和产品正处于爆发中,如智能驾驶为代表的造车新势力显山露水,创新药及器械等新医疗方法已广泛应用,“梦想”不再遥不可及,而是在产业和产品层面触手可及。

其次,从投资上,这些幸存下来的“新”公司,其对应的是蓬勃的“新”需求,能见度提高意味着风险是降低的,存活率和成长性大幅度提高。在市场底部迎新去旧,为 “新”定价并积极承担风险,待中流击水到轻舟过万重山,有望拥抱最好的时候。

最后,估值定价角度看,这些“新”公司现阶段非常契合低估值价值投资的要求,公司风险不断降低、业务持续甚至快速增长、盈利具有高增长性和高弹性的概率。市场整体低预期、交易低拥挤,当前买入位置的估值水平较低,有机会构建高预期回报的投资组合。

丘栋荣直言:“我们更积极配置优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至可以去买一些‘故事’和‘梦想’。”

权益资产隐含回报水平高

提到宏观环境,丘栋荣主要关注三个方面。

一是经济基本面过渡至企稳回升,防控放开后经济脉冲,但并未至正向循环,经过较长期的回落,经济显露出底部企稳特征;

二是政治局会议释放积极信号,致力于稳定经济增长,后续的国内政策节奏快且上强度,有望 提升经济动能;

三是海外高利率风险释放充分。美联储加息至绝对高位,进一步加息概率低,一旦基本面风险开始暴露,多重压力逆转后有助于信心恢复和风险资产表现。

丘栋荣指出,2023年三季度,国内经济有修复,但中长期因素映射仍在持续,内外压差大,外资 持续流出,市场趋向低迷。海外主要是美国经济内部继续分化,阶段性经济风险可控, 持续高利率将抑制经济及通胀,保持对非线性风险的关注。

他还提到另一组参考数据:从估值上看,A股整体估值水平处于历史低位,10年国债先下后上至2.67%的低位,中证800股权风险溢价上升至0.88倍标准差水平,息债比则处于历史99%分位,权益资产隐含回报水平高。

“政策转变,有望推动经济逐步改善,企业盈利预期见底,对权益市场保持积极。”丘栋荣表示,港股内外压力持续,三季度振幅和跌幅较A股更大,港股整体估值水平至历史极低水平,港股性价很高,且部分公司有稀缺性,继续战略性配置。

216.73.216.13