日前,一只低费率基金疑似在第三方销售渠道上线受阻,引发市场关注和讨论。

11月9日,德邦基金当家主播“七茜妹妹”在蚂蚁理财社区发帖称,由于销售服务费过低,无法通过蚂蚁平台的参数,德邦锐兴E份额上线流程受阻。

实际上,早在三个月前,“德邦锐兴债券E”就公告开展销售服务费率优惠活动,从原来的0.25%下调至0.0025%,优惠时间至2024年7月31日。

这场基金公司和代销平台的“闹剧”,最终以“双方在沟通上存在误解”,七茜妹妹删除贴文,德邦锐兴债券E在蚂蚁财富上线告终。

0.0025%的销售服务费是什么概念?相当于购买1万元基金,每年只收取0.25元的销售服务费。这样的折扣力度,在基金行业并不多见。

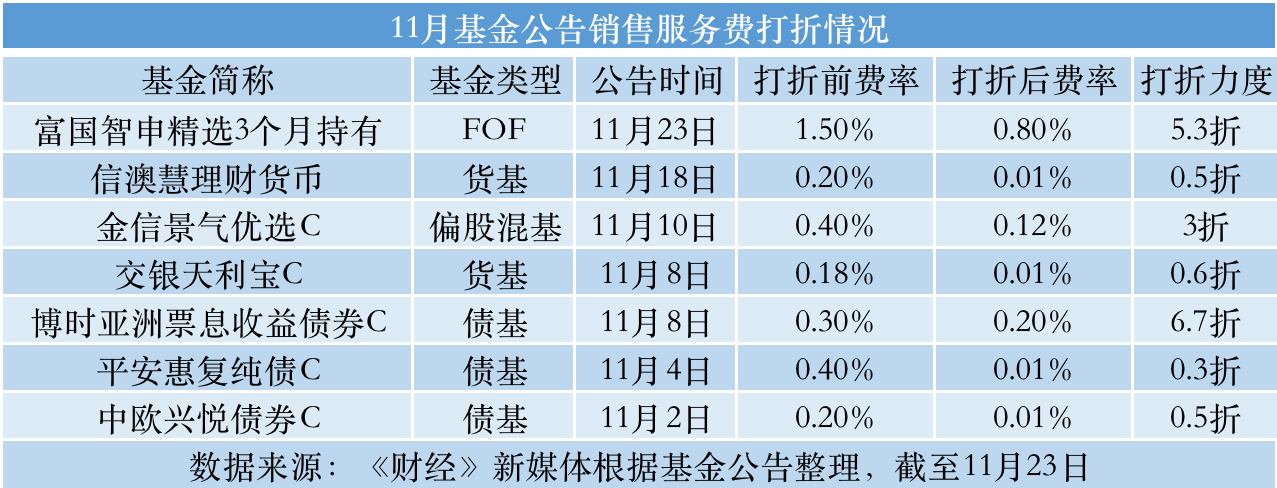

这个月以来,也有7只基金先后宣布销售服务费打折,折扣力度在0.3折到6.7折不等。

11月23日,富国基金发布公告称,拟将“富国智申精选3个月持有”E份额的销售服务费年费率由1.5%调整为0.8%,并取消E类基金份额的申购费。

此外,信澳慧理财货币、交银天利宝C、中欧兴悦债券C、平安惠复纯债C将销售服务费降至0.01%,即万分之一;金信景气优选C将销售服务费从0.4%下调至0.12%;博时亚洲票息收益债券C则将销售服务费从0.3%降到0.2%。

销售服务费,是指从基金财产中计提的,用于基金市场推广、销售以及基金份额持有人服务的费用。通常,只有不收取认购费/申购费的产品才有这项费用,以基金C份额和货币基金为主,也涉及部分基金B、D、E份额。

从行业整体情况来看,推出销售服务费优惠活动的只是少数。费率促销的另一面,是部分基金的销售服务费远高于行业平均水平。更为另类的情况是,有69只基金在收取申购费的同时,还收取了销售服务费。

在监管推动公募基金费率改革的大背景下,这是否合理?

今年7月,中国证监会发布了公募基金行业费率改革工作方案。其中提到,将分阶段稳步推进主动权益类基金的管理费率、托管费率统一降至不超过1.2%、0.2%。此外,公募基金证券交易佣金费率将有所下降,销售环节收费将逐步规范。

证监会有关部门负责人就公募基金费率改革答记者问时曾表示:“将监管引导推动与行业主动作为相结合,指导公募基金行业稳妥有序开展费率机制改革,支持公募基金管理人及其他行业机构合理调降基金费率。”

部分基金销售服务费“领跑”

从流向来看,销售服务费的收取方是销售渠道,即卖出基金的平台。由于基金公司直销的体量比较有限,这块“蛋糕”主要被银行、券商、互联网平台等第三方代销渠道瓜分。

据业内人士透露,销售服务费通常由基金公司和主销渠道共同商议决定。基金公司会参考同类产品同业的收费标准提出议案,销售渠道也会根据自身的产品销售节奏力度,包括这只产品本身的销售难度等提出建议。

“一般不会高于同类同业的最高水平,但也不能太低。”一位公募产品经理向《财经》新媒体解释,如果初期定的过低,后续想调高会面临召开持有人大会的难题;但如果初期较高后续想要调低,则不用召开持有人大会,可以直接公告销售服务费打折。

行业最高水平是多少?

Wind数据显示,一万多只存量基金中,销售服务费最高值为1.5%,目前只有3只基金施行这一费率,分别是宝盈核心优势C、长信利泰E、诺德新盛C。另一组参考数据是,销售服务费率在0.8%及以上的基金共441只,1%及以上的有13只,1.2%及以上的有6只。

行业平均水平是多少?

不同类型的产品销售服务费略有区别。据Wind统计,主动权益类基金(普通股票型基金+偏股混合型基金)的平均值为0.53%,FOF基金的平均值为0.4%,QDII基金的平均值为0.36%,二级债基的平均值为0.35%,货币基金的平均数为0.15%。

不常见的“双重收费”模式

行业常见的做法是,不收取认购费/申购费的基金才会提取销售服务费。

但也有一些另类的存在。

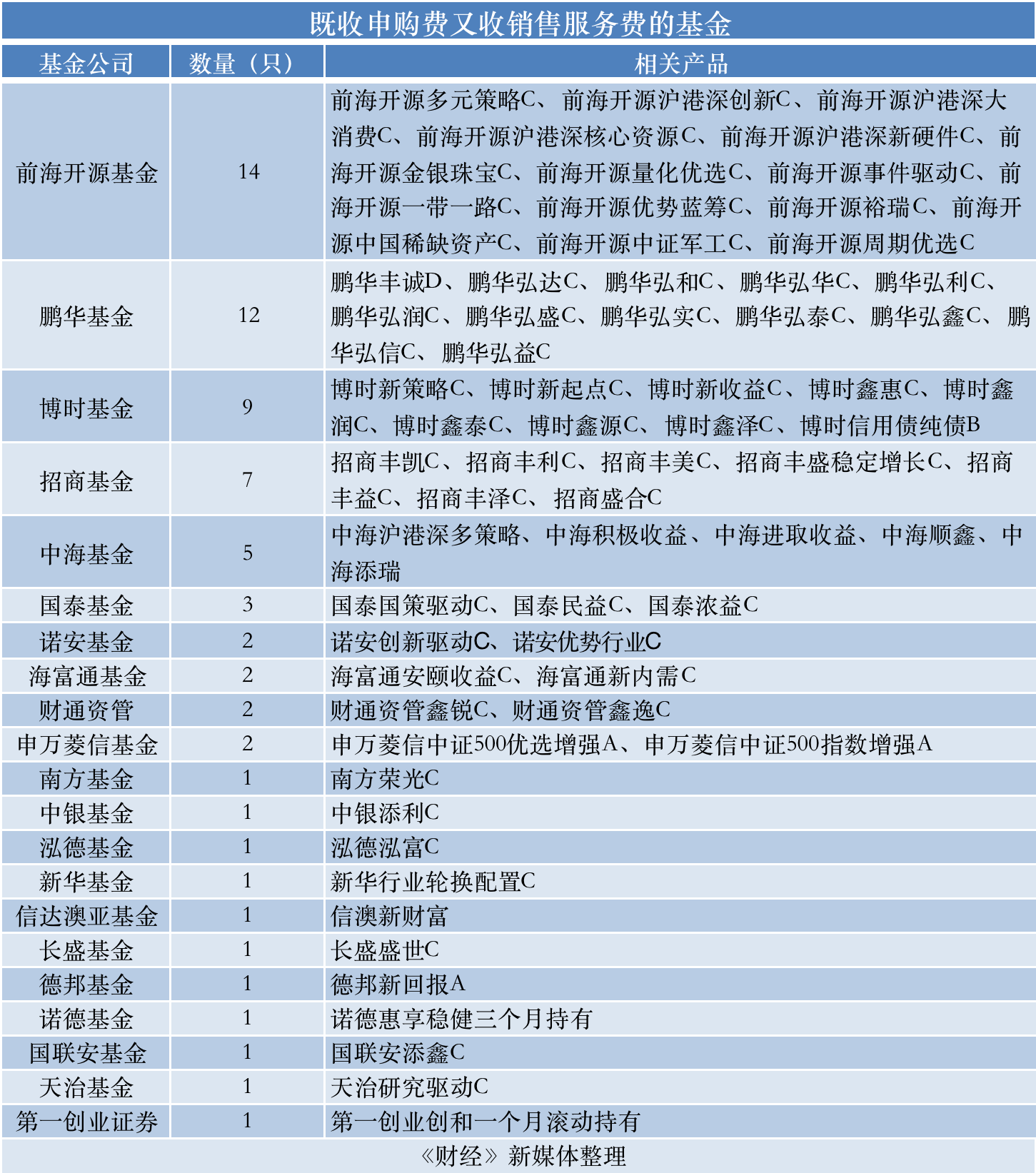

据Wind统计,已成立的基金中,有69只既收取申购费,又收取销售服务费,涉及21家基金公司,详细费率数据在文末附录。

从总体数量来看,前海开源基金位列第一,旗下有14只产品既收取申购费,又收取销售服务费。

这些产品的销售服务费大多为0.1%,最高的一只是前海开源裕瑞C,收取0.6%的销售服务费。普通投资者如果申购金额在100万元以下,其中13只基金的申购费为1.5%,1只申购费为1.2%。

其次是鹏华基金,有12只产品采取这一收费模式,销售服务费率大多为0.5%。对于申购金额50万元以下的普通投资者,其中11只基金收取1.5%的申购费,另一只的申购费为1%。

此外,博时基金、招商基金、中海基金分别有9只、7只、5只产品采取“申购费+销售服务费”双重收费模式。

国泰基金有3只基金在列,诺安基金、海富通基金、财通资管、申万菱信基金各有2只基金既收取申购费,又收取销售服务费。另外11家基金公司分别有1只产品在列。

为何实行“双重收费”模式?

为什么会采取“申购费+销售服务费”双重收费模式?

《财经》新媒体询问了相关产品数量在5只以上的前海开源基金、鹏华基金、博时基金、招商基金、中海基金,截至发稿,并未收到正面回应。

一位大型基金公司产品部人士表示,很少见到既收申购费又收销售服务费的情况。惯例而言,一般是A份额收取申购费,不收销售服务费;C份额收取销售服务费,不收申购费。不过,在现有的监管合规要求下,只有方向性的指导,没有明令禁止“申购费+销售服务费”这类情况。

根据证监会2013年发布的最新版《开放式证券投资基金销售费用管理规定》,其中第八条提到,“基金管理人可以从基金财产中计提一定的销售服务费,专门用于基金的销售与基金持有人的服务”,但没有明确产品类别和具体费率。

因此,部分业内人士认为,这样的双重收费模式并不违规,至于合不合理,就涉及基金公司和销售渠道的价值取向了。

据部分基金公司产品部人士反馈,在以下三种情况,基金可能会采取“申购费+销售服务费”双重收费模式。

一是渠道方要求。主销渠道希望既有前端(认购费/申购费)的收入,又有后端(销售服务费)的收入。

有业内人士认为,C份额的销售服务费,某种程度上就是对不收取申购费的补偿,双重收费的合理性有待商榷。

二是为了在费率上做出差异化。除了A份额和C份额外,有些基金还会设立B份额、D份额或E份额,这三类份额在费率的设置上,可能比A份额的申购费低,所以收取一定的销售服务费作为补偿。

不过,目前采取“申购费+销售服务费”双重收费模式的69只基金中,有56只是C份额,3只是A份额,1只是B份额,1只是D份额,还有8只产品是没有设立不同份额的基金。

三是历史遗留问题。部分基金曾是机构定制的打新基金,产品设计时采取了“申购费+销售服务费”双重收费模式,机构投资者退出后,便沿用了这一费率模式。

从发行时间来看,采取“申购费+销售服务费”双重收费模式的69只基金,大多成立于2019年之前。2019年以后发行或设立的只有4只,分别是:博时信用债纯债B、鹏华丰诚D、诺德惠享稳健三个月持有、第一创业创和一个月滚动持有。

附录: