2021年,华创券商在自家电话会海报上打出“跨过香江去,夺取定价权”的口号。彼时正是沪港通启动的第七年,中金公司在研报中预计,南下资金近年年均流入潜力可能维持在5000至6000亿元的高位。

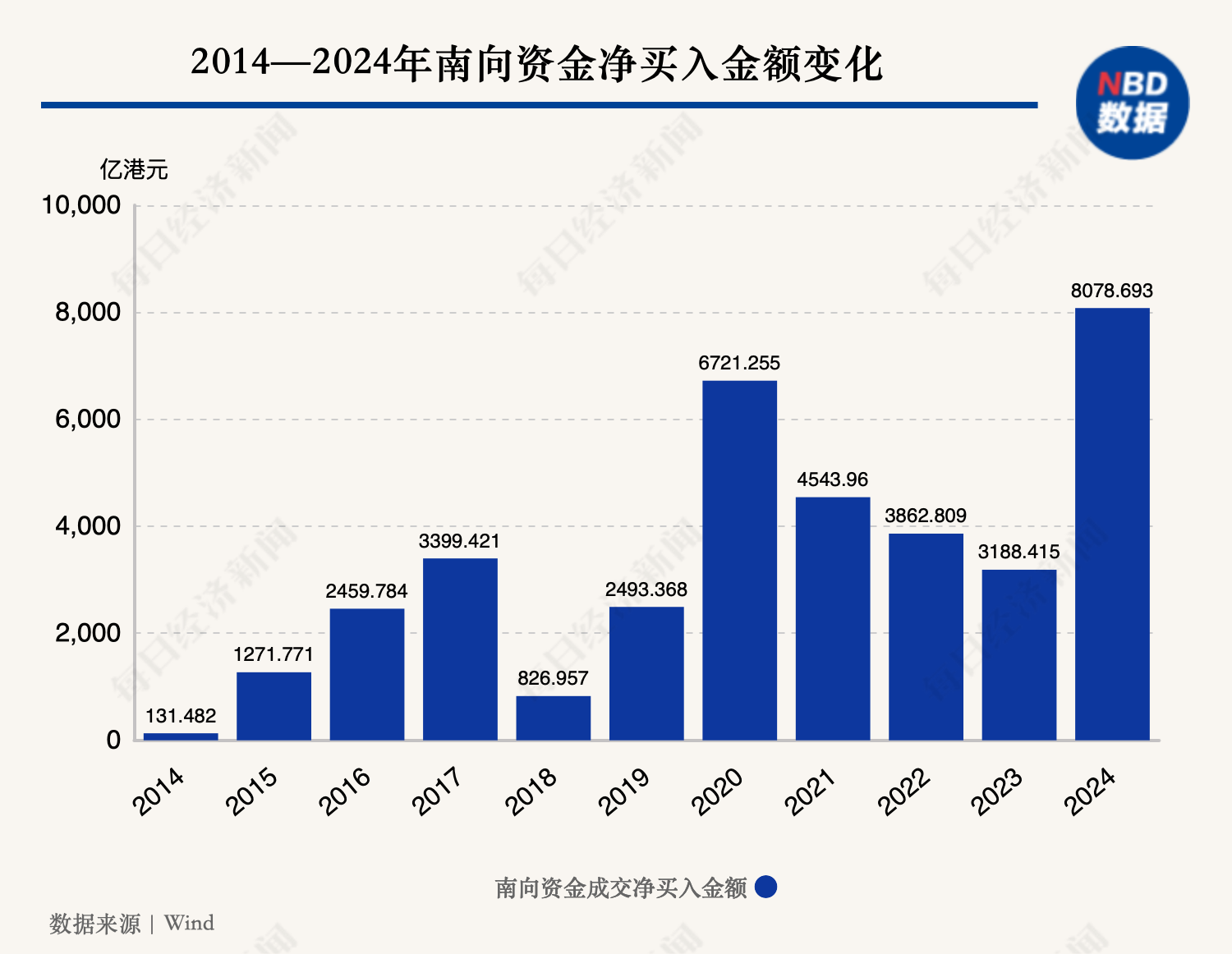

其后的两年间,随着港股行情走低,曾经激昂的口号被“失意”的机构遗忘。2023年,南向资金净买入金额仅3188.42亿元,创下近五年南向资金净买入最低点。

时间来到2024年,南向资金的热情重燃。数据显示,2024年全年港股通净买入量达到1154.52亿股,创下历史新高。2024年南向资金净买入金额达到8078.69亿港元,年度净买入金额和规模均刷新互联互通以来的新纪录,相比2023年净买入规模同比增长154%。

2025年已过去两周,而南向资金仍在涌入港股。1月14日数据显示,南向资金今日成交637.54亿港元,约为恒指今日成交总额的40%。单日净买入金额约121.83亿港元,成交前十大个股以中字头及科技股居多,恒生科技指数全天涨逾3%。

南向资金重燃对港股的热情背后,2024年香港金融市场发生了哪些变化?

近日,汇生国际资本总裁黄立冲向《每日经济新闻》记者分析称,国内高息资产收益下降是推动南向资金流入的重要原因。2023年9月以来,中国央行推出了一系列有利于市场的政策工具,包括互换便利和股票增持回购再贷款等。这些政策虽然主要针对A股,但其间接效应也提升了港股中高息H股的表现,进一步增强了市场信心。此外,港股市场的改革与双重上市机制也为南向资金流入提供了便利。

南向资金“爆买”银行股,红利资产成热门

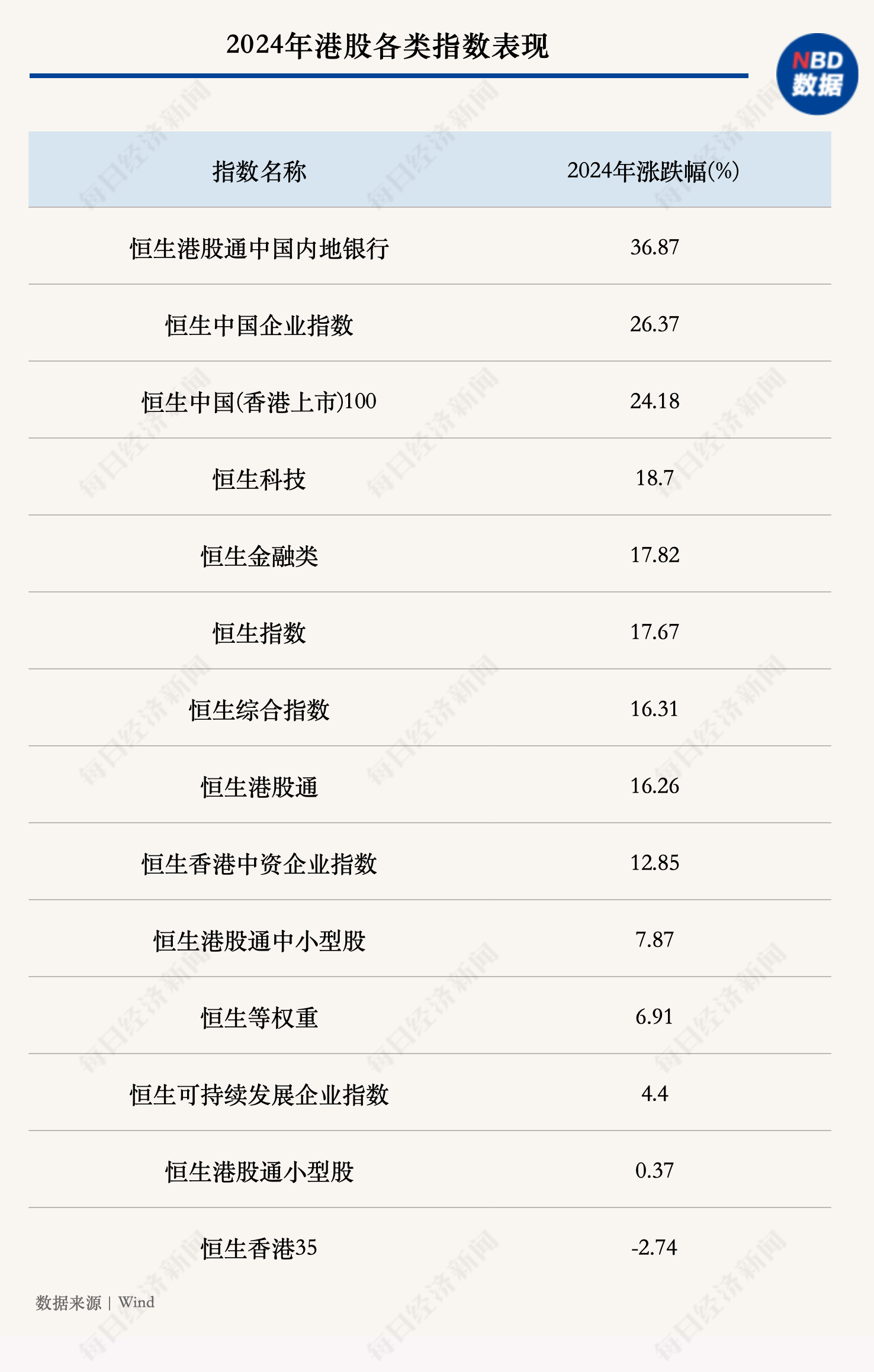

2024年,港股在连续四年下跌后年度收益首次转正。

分指数来看,2024年,恒生港股通中国内地银行指数以36.87%的涨幅领先,而恒生香港35指数则录得负增长,下跌2.74%。恒生指数全年上涨17.67%,保持在2万点以上,而恒生科技指数和恒生中国企业指数分别上涨18.70%和26.37%,表现同样出色。

南向资金在港股全年的交易中亦扮演着重要角色,据多家机构统计,12月底期间,南向资金成交在港股整体交易的占比约至30%。

从数据统计来看,近年来,随着存款利率和国债利率的持续走低,许多投资者开始寻求更高收益的投资机会。相比之下,港股中许多央企和国企的股票提供了较高的分红和稳定的现金流,吸引了大量资金流入。中国银行(03988.HK)和中国移动(00941.HK)等高分红股票成为投资者的重点关注对象。

分行业来看,内地银行股颇受南向资金青睐,中国银行、建设银行(00939.HK)、工商银行(01398.HK)、农业银行(01288.HK)港股年内涨幅均超过40%,同时上述股票也位列南向资金净买入量前五,四家银行累计获南向资金净买入量超308.76亿股。

除了上述四家银行股,以中国石油股份(00857.HK)、中国电信(00941.HK)等为代表的石油化工、通信等红利股亦现身南向资金净买入量前十的名单之中。

在黄立冲看来,高股息吸引力是国有银行股受到青睐的重要因素。国有大行中,如建设银行和工商银行等,通常提供较高的股息率,相比于其他投资选择,这种稳定的现金流对寻求收益的投资者极具吸引力。例如,港股银行指数的股息率约为8%,远高于A股的5%。

除了高股息,黄立冲还认为港股公司的估值优势也是推动南向资金流入的重要原因。“相较于A股,H股的估值普遍较低,许多国有银行的H股相对于其A股存在显著折价。例如,建设银行的H股相对A股的折价达到38%。这种低估值为投资者提供了潜在的增值空间,使得南向资金更愿意配置这些股票。”

投资者结构的变化也值得关注。“随着南向资金的持续流入,越来越多的在岸共同基金和私募基金开始加大对香港股票的投资。这表明香港市场逐渐受到机构投资者的认可,其持股比例和交易占比均创下历史新高。”黄立冲补充道。

谁将是港股未来的“宠儿”?

南向资金青睐红利股背后,2024年,情绪改善和间歇反弹的多重作用下,港股行情波动不断。

回顾2024年的港股市场,虽然港股科技板块的表现有所起伏,但像腾讯、美团、小米等龙头股在市场反弹中的表现突出。从数据上看,2024年全年,腾讯控股(00700.HK)涨幅超40%,美团(03690.HK)涨幅超80%,小米集团(01810.HK)涨幅则超过100%。

头部科技股走强的大趋势下,南向资金依旧青睐这些具备增长潜力的科技股。一个讯号是,2024年全年小米和阿里巴巴仍位居南向资金净买入前列。

不过仅从年涨跌幅来看,新业态代表泡泡玛特(0992.HK)凭借其346.7%的年涨幅领跑港股。而在金价上行、成本承压的背景下,老铺黄金(06181.HK)2024年业绩表现突出,其上半年录得营业收入35亿元人民币,同比增长148%;净利润5.9亿元,同比增长199%,良好的基本面或为其涨幅领先的重要原因。鸿腾精密(06088.HK)和金山云(03896.HK)则受益于AI浪潮,2024年同样涨幅领先。

“往前看,我们认为汇率预期,高分红与互联网龙头特有赛道等因素仍有望吸引南向资金持续流入。”中金公司说。

但展望港股后市,如今各大机构都带有几分审慎。呈现出“整体改善是共识,分歧在于空间与节奏”的特点。

中金公司在研报中指出,对于2025年,多数机构谨慎乐观,认为市场在估值进一步修复下或有上涨,但对于市场的具体空间存在分歧,乐观者认为港股会有强劲反弹,谨慎者则认为幅度有限,或有回调压力和不确定性因素干扰。

在黄立冲看来,港股未来下跌的风险主要包括几个方面:

首先,中美贸易摩擦加剧可能会对港股造成负面影响。随着特朗普再次上台,其对华政策的不确定性可能导致关税增加,从而对中国的出口产生压力,影响相关企业的盈利能力。

其次,经济复苏基础是否稳固也是一个重要影响因素。尽管政策支持力度加大,但如果财政刺激效果未能如预期显现,可能导致市场信心不足,从而抑制投资者的积极性。

此外,国内高息环境和人民币贬值预期也可能使外资流入受限,影响市场流动性。再者,全球经济的不确定性,尤其是美联储的货币政策动向,将直接影响港股的流动性和投资者情绪。如果美联储降息步伐放缓,可能会引发市场波动。

“尽管存在风险,但港股在2025年依然具备投资价值。首先,估值相对较低是一个重要吸引力。当前恒生指数的市盈率处于历史低位,相对于其他主要市场具有较强的性价比。在政策支持、估值吸引力及特定行业的增长潜力下,消费、科技、高股息资产及医药等领域依然值得投资。”黄立冲说。