关税扰动持续之际,多家A股半导体公司发布年度成绩单。在行业景气度提升、国产替代加速的背景下,营收普涨、提升研发费用以期补齐国产高端半导体设备短板,是半导体公司2024年的普遍状态。

4月17日晚间,市值超千亿元的中微公司(688012.SH)发布2024年报,公司营业收入同比增长44.73%至91亿元。当期,公司核心产品刻蚀设备收入同比增幅超五成,是公司收入增长的主要功臣。

Wind(万得)数据显示,截至2025年4月17日,约134家A股半导体公司发布2024年财务数据,近八成公司营业收入同比实现增长。神工股份(688233.SH)、斯特威-W(688213.SH)、先锋精科(688605.SH)暂居行业前三,营业收入同比增幅分别为124%、109%、104%。

“2024年,智能手机和个人电脑出货量开始恢复,为消费者市场所驱动的半导体上行周期奠定基础。”神工股份在年报中表示,公司扎根于分工严密的国际半导体供应链中,所处硅材料细分行业在整个半导体产业链上游,经营业绩与上述数据所呈现的半导体行业景气度仍高度相关。

收入增长之际,国内半导体公司加大研发投入,部分公司因此净利润出现下滑。截至4月17日,已公布2024年研发费用的69家A股半导体公司中,超八成公司研发费用同比增长,研发费用合计约350亿元,同比增幅近两成。

从研发费用金额来看,上述半导体公司中,2024年研发费用超亿元的公司约52家。其中,中芯国际(688981.SH)、海光信息(688041.SH)、韦尔股份(603501.SH)暂居前三位,2024年研发费用分别为54亿元、29亿元、26亿元。

研发费用占比来看,上述公司中,2024年研发费用占营业收入比例超20%的公司约28家。其中,臻镭科技(688270.SH)、锴威特(688693.SH)、芯海科技(688595.SH)暂居前三位,研发费用占比分别为51%、45%、41%。

补齐国产高端半导体设备短板、加快打破国外企业在国内市场的垄断局面,是多家半导体公司加大研发投入的主要目的。

随着关税战升级,美国对华半导体产业制裁正在加码。今年4月初以来,美国多次提高对华额外加征关税税率,从最开始的34%提高至125%,叠加此前已生效关税后,中国输美商品的关税税率已达145%。此后,美国政府宣布对智能手机、电脑、芯片等电子产品免除“对等关税”,但美国商务部长卢特尼克4月13日又称,豁免仅是临时举措,只维持到美国政府制定针对半导体行业的新关税方案之前,美国预计将在“一两个月内”出台专项“半导体关税”。

“近年来,随着人工智能、大数据等数码技术相关产业加速发展,半导体微观制造设备作为数码产业的基石,其市场高速发展。”中微公司董事长、总经理尹志尧在公司2024年中表示,复杂的国际局势更凸显了“数码强,则国强,数码弱,则国弱”以及“设备强,则数码强,设备弱,则数码弱”的道理和半导体设备自主可控的重要性。

有半导体行业相关人士告诉《财经》,在国产化替代趋势下,半导体行业研发投入有望持续增加。

对于行业前景,市场仍相对乐观。

先锋精科管理层在2025年3月投资者交流会上表示,根据订单情况、客户反馈信息,2025 年中国半导体设备市场整体还处于上升周期。

有机构指出,在关税反制背景下,美国核心半导体设备和材料厂商应用材料等公司的半导体设备、材料将受到影响,导致上游的半导体设备、材料等进口成本增加,也会提升国内的晶圆厂采购国产设备、材料的意愿,国产替代进程将进一步加速。

营收普增

截至4月17日,A股162家半导体公司中,有134家公司发布2024年财务数据。营收层面,上述公司中,106家公司营业收入同比增长,占比近八成。其中,19家公司营收同比增幅超五成,三家公司收入增速超100%。

同期,上述公司中,67家公司归母净利润同比增长,占比五成。其中,28家公司归母净利润同比增速超100%。

上述2024年营业收入超百亿元半导体公司中,韦尔股份(603501.SH)、通富微电(002156.SZ)等四家公司归母净利润翻番,其中韦尔股份以498%的净利润同比增幅,暂居首位。

韦尔股份主要从事芯片设计业务。根据咨询机构TrendForce数据,2024年公司是全球前十大无晶圆厂半导体公司之一。

2024年,韦尔股份营业收入同比增长22.41%至257亿元,归母净利润同比增长498.11%至33.23亿元。公司半导体设计业务主要由图像传感器解决方案、显示解决方案和模拟解决方案三大业务体系构成。

“2024年,全球半导体行业迎来复苏,AI(人工智能)推动消费电子需求回暖、汽车智能化加速,行业整体进入上行周期。”韦尔股份在2024年报中表示,公司抓住市场机遇,在高端智能手机市场的产品持续导入、汽车智能化渗透加速等因素的驱动下,公司的经营业绩实现明显增长,营业收入规模创历史新高。

韦尔股份进一步表示,公司通过产品结构性优化与供应链梳理增效,实现毛利率的改善和净利润的提升。

作为集成电路封装测试服务提供商的通富微电,2024年营业收入同比增长7.24%至239亿元,归母净利润同比增长299.9%至6.78亿元。

“公司市场开拓卓有成效,产品结构得以进一步优化,产能利用率提升,营业收入增长,特别是中高端产品营业收入增加明显。”通富微电在2024年报中表示,2024年半导体行业逐步进入周期上行阶段,在行业去库存逐步到位,数据中心、汽车电子等行业需求拉动以及消费电子产品政策利好的共同作用下,市场需求逐渐回暖。

半导体公司业绩增长,与行业复苏密切相关。

世界半导体贸易统计组织(WSTS)数据显示,2024年全球半导体销售额同比增长19.1%至6276亿美元,年销售额首次突破6000亿美元大关。

同期,中国半导体行业在技术创新与政策博弈的双重作用下不断发展,展现出较强的增长韧性与产业活力。通富微电年报显示,2024年中国半导体销售额达1.3万亿元,占全球市场的30.1%,同比增长20.1%。其中,全年集成电路出口额同比增长17.4%至1595亿美元,首次超越手机成为出口额最高的单一商品。

对于2025年半导体行业前景,市场仍积极看好。

世界集成电路协会(WICA)预测,2025年全球半导体市场仍将保持增长,有望进一步增至 7189亿美元,同比增长13.2%。

中国半导体行业协会设计分会理事长魏少军预测,到2025年中国大陆半导体芯片市场规模将达到2230亿美元,同比增长约两成。

加大研发投入

收入增长之际,多家半导体公司加大研发投入,以期加快打破国外企业在国内市场的垄断局面。在短期利润和长期研发投入方面,多家公司更注重后者。

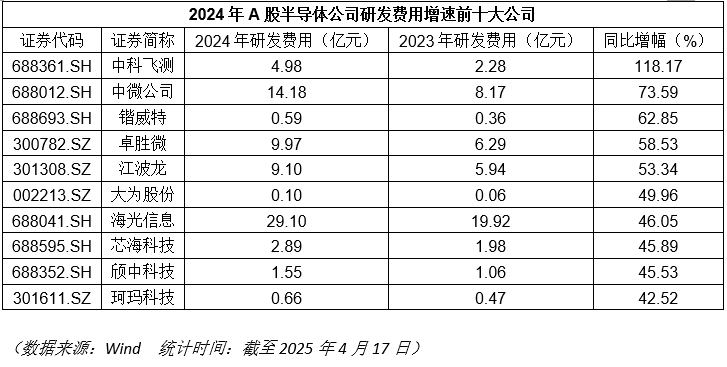

Wind数据显示,截至4月17日,有69家半导体公司公布年度研发费用,59家公司2024年研发费用同比增长,占比超八成。其中,43家公司研发费用同比增速超10%,5家公司同比增速超五成。

上述公司中,中科飞测(688361.SH)、中微公司(688012.SH)、锴威特(688693.SH)分别以118%、74%、63%的研发费用增速,暂居2024年半导体行业前三。

作为国内高端半导体质量控制设备行业头部企业,中科飞测2024年营业收入同比增长54.94%至13.8亿元,归母净利润同比下滑108.21%至亏损1152.51万元。研发费用大幅增加,是公司当期亏损的主要原因之一。

2024年,中科飞测研发投入4.98亿元,同比增长118%。公司在年报中表示,为加快打破国外企业在国内市场的垄断局面,公司进一步加大新产品及现有产品向更前沿工艺的迭代升级等方面的研发投入。

“随着半导体制程技术快速发展,质量控制设备向更小的工艺节点发展,研发难度逐渐提高。”中科飞测在2023年招股书中坦言,公司产品虽然已能够覆盖2Xnm(节点单位,泛指在集成电路制造过程中的“晶体管栅极宽度的尺寸”)及以上制程,但对于应用于2Xnm以下制程的质量控制设备仍在研发或验证中,与科磊半导体、应用材料、创新科技等国际巨头在制程工艺的先进性方面尚存在较大差距。

中科飞测加大研发投入力度还在持续。2025年4月,公司发布定增公告,拟募资25亿元,其中4.46亿元用于上海高端半导体质量控制设备研发测试中心项目,6.2亿元用于总部基地及研发中心升级建设项目。

伴随全球贸易摩擦加剧,中国半导体产业面临着供应链安全和技术突破的严峻挑战。加快进口替代,推动中国高端半导体质量控制设备国产化发展的迫切性日益提升。

根据研究顾问公司VLSI数据统计,2023年中国大陆半导体检测和量测设备市场呈现国外设备企业垄断的格局,前五大公司合计市场份额占比为84.52%,均为国外厂商。

作为国内半导体设备头部的公司,中微公司2024年在营收增幅超四成的情况下,归母净利润同比下滑,背后原因之一是公司研发投入的大幅增加。

2024年,中微公司研发费用14.18亿元,同比增长超七成。同期,公司研发投入约24.52亿元,同比增长超九成,当期研发投入占公司营业收入比例约为27.05%,远高于科创板均值。

中微公司表示,由于市场对中微开发多种新设备的需求急剧增长,2024年公司显著加大研发力度,以尽快补齐国产高端半导体设备短板,实现赶超,为持续增长打好基础。

半导体设备是集成电路和泛半导体微观器件产业的基石,半导体设备微观加工的能力是数码产业发展最卡脖子的关键。中微公司主要产品为刻蚀设备和MOCVD(金属有机化合物化学气相沉积,设备是发光二极管外延片生产过程中的关键设备)。

市场分析普遍认为,在国产化替代趋势下,半导体行业研发投入有望持续增加。

216.73.216.137