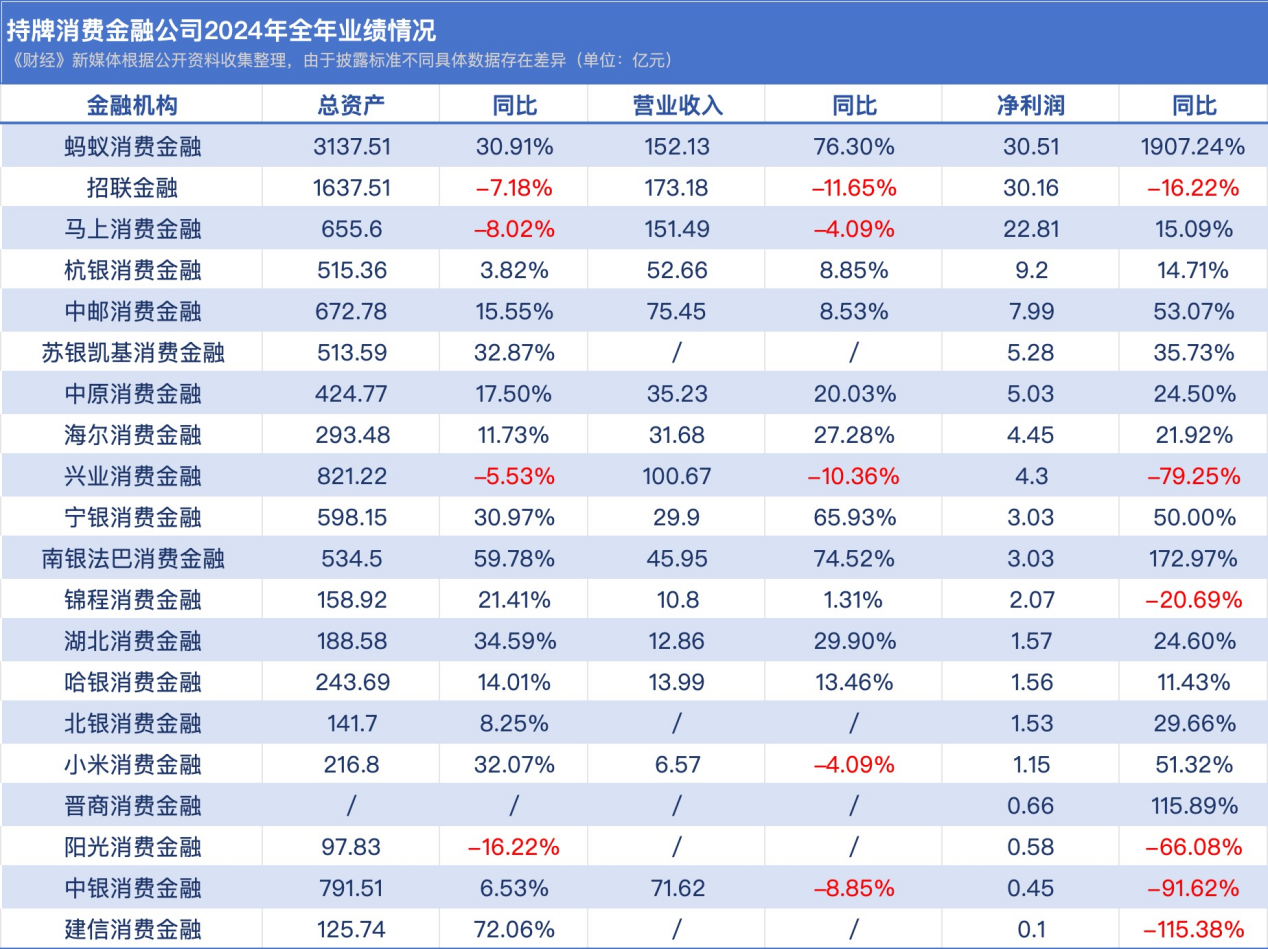

截至4月25日,蚂蚁、招联等20家持牌消金公司2024年业绩数据被披露。从净利润表现来看,14家同比正增长,6家下滑。

一位从业者指出,当前外部获客成本持续攀升,叠加商业银行加速下沉与互联网贷款平台纷纷入局,消费金融公司的市场竞争力不断被削弱,盈利空间进一步收窄。

2024年,中银消费金融、招联金融等机构大规模处置不良资产。在市场竞争加剧与资产质量承压的双重挑战下,行业盈利格局呈现分化态势。

建信消金、阳光消金2024下半年亏损

上述20家持牌消金公司中,有15家公布了2024年营收数据,其中5家同比下降:招联金融与兴业消费金融同比下降超过10%;中银消费金融同比下降8.85%。

《财经》新媒体注意到,尽管马上消费金融与小米消费金融营收均同比下降4.09%,但两家净利润却有所上涨。其中小米消费金融同比增51.32%。

整体而言,有14家净利润同比增长,幅度最大的是蚂蚁消费金融,较2023年增长1907.24%。

在净利润同比下降的6家消费金融公司中,建信消费金融降幅最大,达115.38%。值得注意的是,其在2024年上半年实现净利润0.63亿元,全年净利润0.1亿元,也就是说,下半年为亏损状态。

2024年下半年净亏损的还有阳光消费金融:上半年,其实现净利润0.62亿元,全年为0.58亿元,这意味着,下半年净亏损400万元。

对比2024上下半年净利润数据可以看到,多家持牌消费金融公司下半年净利润环比有所下降。除建信消费金融与阳光消费金融外,宁银消费金融环比下降46.97%;招联金融环比下降25.06%;兴业消费金融环比下降44.77%;中原消费金融环比下降1.19%。

同时,也有部分公司在下半年净利润猛增,如蚂蚁消费金融上半年实现9.25亿元,下半年实现21.26亿元,环比增长129.84%;中邮消费金融上半年实现2.38亿元,下半年实现5.61亿元,环比增长135.71%;小米消费金融上半年与下半年分别实现净利润0.4亿元与0.75亿元,环比增长87.50%。

需要注意的是,中银消费金融在2024年上半年亏损3.06亿元,但下半年迅速反弹,实现3.51亿元的净利润,最终,全年净利润0.45亿元。

数据显示,持牌消费金融公司2024年全年盈利能力分化。

净利率在20%以上的公司仅有蚂蚁消费金融;锦程消费金融为18.17%。净利率在15%以上的公司有4家,分别是马上消费金融、招联金融、杭银消费金融、小米消费金融。同时,兴业消费金融净利率不足5%;中银消费金融不足1%。

对此,博通咨询金融行业分析师王蓬博认为,部分消金公司依赖大额贷款和线下业务,这种模式在当前市场环境下不够灵活,加之资产质量下降,长尾客群的违约风险增加,不良贷款率上升,核销不良资产增加成本,压缩利润空间。

资产质量承压

从变化来看,在披露总资产情况的19家消金公司中,较2023年总资产增幅最大的是建信消费金融,同比增长72.06%;南银法巴消费金融同比增59.78%;同时,总资产同比下滑最多的是阳光消费金融,较上年末减少16.22%。

《财经》新媒体注意到,披露2024年贷款情况的持牌消费金融公司并不多。

截至2024年12月31日,哈银消费金融贷款余额225.67亿元,同比增长11.35%;南银法巴消费金融贷款规模508亿元,同比增长61%;宁银消费金融贷款余额590.35亿元,增幅40.27%,不良贷款率为1.55%;兴业消费金融贷款余额819.4亿元,较上年末的864.11亿元减少5.17%;中银消费金融贷款余额达784.05亿元,较2023年末上升8.97%。

另外,截至2024年11月末,海尔消费金融累计实名新市民用户近2000万人,累计放款额超过1400亿元。

另外,部分持牌消费金融公司在2024年出售大量不良资产。

如中银消费金融在2024年共发布83期不良贷款转让公告,未偿本息总额合计超百亿元;中邮消费金融于2024年12月3日挂牌转让2024年第3至6期个人不良贷款,本息总金额71.71亿元。

银登网披露,2024年,消费金融公司在平台挂牌的不良资产未偿本息成交规模为414.4亿元。

另外,国家金融监督管理总局于4月3日发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称《助贷新规》)引发行业对“双融担”“会员费”等业务模式的探讨。

需要注意的是,部分持牌消费金融公司也涉及相关问题,如盛银消费金融、中邮消费金融等均因合作助贷平台涉及担保费频被用户投诉。

尽管持牌消费金融公司在近年纷纷举起“大力发展自营业务”的旗帜,但据多位从业者透露,与助贷平台合作获客是他们重要的获客方式。

《中国消费金融公司发展报告(2024)》显示,2023年所有消费金融公司均借助线上第三方引流方式获客,其中25家消费金融机构的线上第三方引流投放超过50%。

对助贷平台获客的依赖度,视消金公司自营能力而定,自营能力较好的头部,依赖不多,但部分中尾部公司自营能力不足。素喜智研高级研究员苏筱芮表示,助贷合作类业务是一把双刃剑,一方面该业务能够帮助持牌消金公司迅速起量,担保类业务更是能帮持牌消金“躺挣”;另一方面,若自营能力长期欠缺,终究会被外部三方平台所裹挟,在助贷新规落地的背景下,合规风险也相当大。

苏商银行特约研究员武泽伟认为,现在对消费金融公司来说最重要的是,通过技术赋能业务,利用人工智能等高新技术来实现低成本批量获客、嵌入消费场景做定制化产品、实时跟踪和监督客户违约风险,从而保证企业能够实现长久和持续的发展。

招联首席研究员、上海金融与发展实验室副主任董希淼认为,应正视互联网平台流量变现和广告获利过高的现状,推动平台压降价格,以降低银行业金融机构获客成本,推动其降低利率、让利于民。

王蓬博建议,头部机构加强科技赋能,利用金融科技提升运营效率和服务质量,降低成本,提高竞争力。同时,深化与股东的协同合作:充分利用股东资源,在品牌、渠道、资金和风险管理等方面获得更大支持。腰部机构则应该继续发挥在特定场景和客户群体中的优势,深化差异化战略,但在快速扩张的同时,注重风险控制,确保资产质量和财务稳健。