随着今年第四家新茶饮IPO(首次公开募股)公司——沪上阿姨(2589.HK)正式登陆港股市场,资本市场已有六只新茶饮股。

5月8日,沪上阿姨踏入港交所,正式开始挂牌交易。上市首日,沪上阿姨股价大幅高开62.04%,截至收盘,股价上涨40.03%至158.4港元/股,总市值达到166.07亿港元。

此前,沪上阿姨招股受到资金热捧。据沪上阿姨分配结果公告,沪上阿姨公开发售环节最终认购倍数达到3616.83倍,仅次于蜜雪冰城(蜜雪集团,2097HK)的5258倍,成为又一只人气茶饮新股。

过去四个多月,中国新茶饮迎来一波上市潮,几乎一个月上市一只新茶饮股。2月古茗(1364.HK)二次冲击港股市场成功,3月蜜雪冰城在港创下冻资纪录,4月霸王茶姬(CHA.US)登陆美股。而此前“新茶饮第一股”奈雪的茶(2150.HK)2021年上市三年后,才迎来第二只茶饮股茶百道(2555.HK)。

此次沪上阿姨成功上市后,目前港股及美股已有六只新茶饮上市股,包括奈雪的茶、茶百道、古茗、蜜雪冰城、霸王茶姬、沪上阿姨,而头部现制新茶饮品牌中还剩喜茶、茶颜悦色、乐乐茶等少数几家尚未上市。

新茶饮扎堆上市背后,“业绩分化”成为其2024年的关键词。蜜雪冰城、霸王茶姬、古茗三家新茶饮公司仍能保持较快增长,新上市的沪上阿姨业绩出现小幅下滑,而茶百道有些掉队,奈雪的茶陷入亏损。

“分化”也体现在股价表现上:成长及盈利能力均不错的蜜雪冰城和古茗,上市以来股价表现亮眼,均实现翻倍;霸王茶姬4月登陆美股市场后表现也不错;茶百道、奈雪的茶股价则持续下跌。新茶饮公司头尾市值相差近百倍。

“新茶饮已经过了之前渗透率快速提升的行业增长红利期,竞争与分化已经成为常态,行业马太效应将越来越明显。从目前来看,蜜雪冰城、霸王茶姬、古茗都有不错的机会和竞争优势,沪上阿姨表现尚可,业绩下滑较大的奈雪的茶和茶百道则比较危险。”一位关注新消费的机构投资人对《财经》表示。

业绩分化,谁最赚钱?

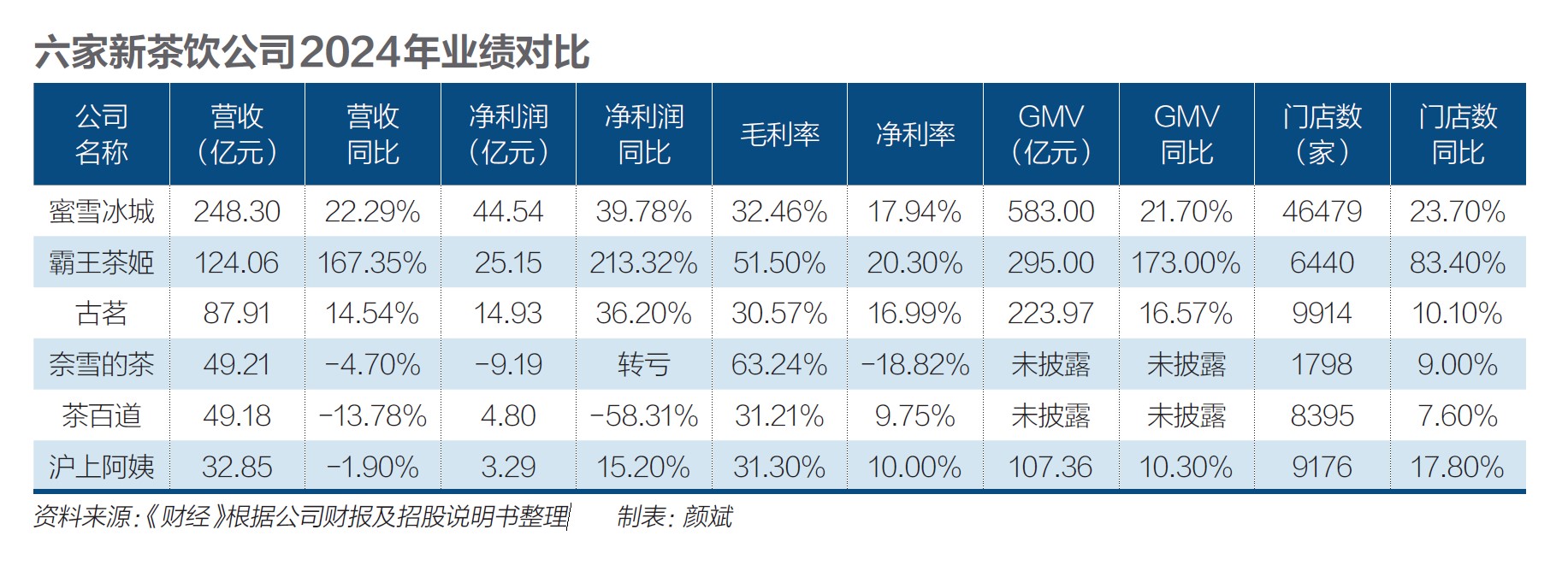

从目前已上市的六家新茶饮上市公司2024年业绩对比来看,头部新茶饮品牌业绩分化现象明显,其中蜜雪冰城、霸王茶姬、古茗三家新茶饮公司均保持了营收与净利润的双增长,同时增长速度较快。

其中“雪王”蜜雪冰城保持较快增速,2024年实现营收248.3亿元,同比增长22.29%;实现净利润44.54亿元,同比增长39.78%,蜜雪冰城也是所有新茶饮公司中营收及净利润规模最大的公司。霸王茶姬增速最快,2024年实现营收124.06亿元,同比增长167.35%;实现净利润25.15亿元,同比增长213.32%。古茗也保持了两位数的增长,2024年实现营收87.91亿元,同比增长14.54%;实现净利润14.93亿元,同比增长36.2%。

而奈雪的茶、茶百道以及此次新上市的沪上阿姨则出现营收、利润负增长。其中,奈雪的茶2024年实现营收49.21亿元,同比下降4.7%;亏损9.26亿元,同比2023年盈利2090万元大幅转亏。茶百道同样业绩表现不佳,2024年实现营收49.18亿元,同比下降13.78%;实现净利润4.8亿元,同比大幅下降58.31%。

沪上阿姨业绩相对下降幅度较小,2024年实现营收32.85亿元,同比小幅下降1.9%;实现净利润3.29亿元,同比下降15.2%。

从衡量市场占有规模及成长能力的GMV(商品交易总额)和门店数据来看,蜜雪冰城2024年GMV为583亿元,领跑头部新茶饮上市公司,GMV也保持了较快增速,同比增长21.7%。同时,蜜雪冰城也拥有最多的门店数,截至2024年底,其全球门店总数为46479家,门店数也保持了较快增长,同比增长23.7%。

霸王茶姬则在GMV及门店总数上保持较快的增长速度,霸王茶姬2024年GMV为295亿元,同比翻倍增长173%。截至2024年底,公司门店总数为6440家,同比大幅增长83.4%,这也与其营收和净利的较快增速相对应。古茗则在GMV与门店数上保持两位数的增长,2024年GMV为223.97亿元,同比增长16.57%;门店总数为9914家,同比增长10.1%。

奈雪的茶和茶百道则并未披露其2024年GMV,不过根据其收入下降情况,大概率GMV也呈下降态势,而二者截至2024年底的门店总数分别为1798家和8395家,分别同比增长9%及7.6%。沪上阿姨2024年的GMV为107.36亿元,同比增长10.3%,截至2024年底门店总数为9176家,同比保持两位数增长,增幅为17.8%。

从盈利能力来看,霸王茶姬的毛利率在实现盈利的五家新茶饮公司中最高,其2024年毛利率为51.5%,净利率为20.3%,这与霸王茶姬相对较高的客单价定位有关。蜜雪冰城和古茗的毛利率接近,二者均偏向下沉市场,蜜雪冰城2024年毛利率为32.46%,净利率为17.94%,而古茗2024年毛利率为36.2%,净利率为30.57%,但蜜雪冰城凭借更大的规模优势,其营收和净利润规模则最高。

此外,茶百道和沪上阿姨的盈利能力相对偏弱,茶百道2024年毛利率为31.21%,净利率为9.75%;沪上阿姨2024年毛利率为31.3%,净利率为10%。

定位高端茶饮的奈雪的茶虽然毛利率在新茶饮公司中最高,为63.24%,但由于其以直营模式为主,相对其他新茶饮品牌加盟模式为主成本更高,因此其净利率一直以来在头部新茶饮品牌中最低,2024年更是陷入亏损,净利率为-18.82%。

中泰证券分析认为,现制茶饮品牌因战略思路不同,选择不同商业模式,加盟模式在产业链中的位置更上游,可以借助规模优势获得利润,头部品牌蜜雪冰城多项指标超同行,规模优势短期内难撼动。

股价分化,谁在领涨?

新茶饮股的分化也体现在股价上,由于资本市场表现的差异,新茶饮股中,首尾之间的市值相差近百倍。

成长能力及盈利能力均不错的蜜雪冰城和古茗,其股价自上市以来均表现亮眼,二者自今年上市以来,股价均已翻倍,其中蜜雪冰城更是上市七天股价便实现翻倍,截至5月8日,蜜雪冰城自3月3日在港股市场上市以来,不到两个月时间股价已累计上涨135.46%。

古茗则是蜜雪冰城之外,股价表现最好的新茶饮股,其自2025年2月12日上市以来,累计上涨155.53%,尤其在近期,走势较其他新茶饮股更为强劲,频频创出新高,显示出了市场对古茗的看好。霸王茶姬则自4月17日在美股市场上市以来,股价累计上涨14.36%,也是近两年表现最好的中概消费类IPO。

奈雪的茶和茶百道则由于业绩不佳,成长能力也偏弱,股价表现较差。其中,奈雪的茶股价年初至今下跌17.65%,与2021年上市时的18.98港元/股的股价高点相比,累计跌幅高达94.09%。茶百道股价同样表现不佳,年初至今,股价下跌13.12%,与2024年上市时的15.611港元/股的股价高点相比,跌幅达39.27%。

从新茶饮公司5月8日的市值对比情况来看,蜜雪冰城总市值排名第一,为1810亿港元;古茗总市值排名第二,为604亿港元;霸王茶姬则以58.77亿美元(约合456亿港元)的总市值位居第三;沪上阿姨排名第四,总市值为166亿港元;茶百道排名第五,总市值为140.8亿港元;奈雪的茶则排名最后,总市值为19.1亿港元。蜜雪冰城总市值约相当于3个古茗、4个霸王茶姬、11个沪上阿姨、13个茶百道以及95个奈雪的茶,新茶饮公司首尾市值差距进一步拉大。

截至5月8日,蜜雪冰城市盈率(TTM)为40.84倍、古茗市盈率为41.42倍、霸王茶姬市盈率为17.99倍、茶百道市盈率为28.93倍、奈雪的茶则由于亏损,无法按市盈率估值,而新上市的沪上阿姨市盈率则为54.12倍,位居六家新茶饮之首。对比来看,市场给予了蜜雪冰城、古茗及沪上阿姨相对更高的估值预期。但由于沪上阿姨在2024年营收及净利均出现下滑,其高估值能否持续也引发市场争议。分析人士认为,其更多受港股市场新股炒作影响,后续估值或面临一定的回落风险。

“对于分化表现明显的新茶饮股,现阶段投资要非常谨慎,需要认真辨别每家企业的差异化优势及精细化运营能力,而不能简单的看规模与增速,选错了企业,最后的结果差异可能会是巨大的。”北京一位私募基金经理对《财经》表示。

济南的沪上阿姨鲜果茶芙蓉街旗舰店。图/视觉中国

竞争激烈,谁会胜出?

新茶饮公司业绩与股价分化背后,整体市场增速开始放缓。根据中国连锁经营协会发布的数据显示,新茶饮市场规模增速预计将从2023年的44.3%放缓至2025年的12.4%。

在市场增量有限的情形下,尾部品牌生存空间将越来越受到挤压,价格、产品和营销等方面的竞争愈加激烈,之前高歌猛进的新茶饮行业,进入大浪淘沙、增速放缓、表现分化阶段。

虽然头部新茶饮品牌的门店数量仍在增加,但由于竞争加剧,不少品牌出现了单店日均GMV下降的情况,换言之,新茶饮越来越难卖了。

从单店GMV来看,古茗单店日均GMV从2023年的6800元降至2024年的6500元,下滑4.4%。沪上阿姨单店日均GMV从2022年的4109元降至2024年的3833元,下滑6.7%。

茶百道单店日均GMV也从2021年的7414元下降到2023年的6887元,下滑7.1%。蜜雪冰城情况稍好,单店日均GMV从2021年的4144元下降到2023年的4127元,略微下滑0.4%。不过,茶百道和蜜雪冰城均未在最新财报中公布2024年的数据。

单店销售额的下降影响加盟商的信心,从而导致2024年新茶饮行业闭店数量增加。古茗2024年关闭的门店数为674家,上年同期为265家;茶百道2024年关闭的门店数为890家,上年同期为220家;沪上阿姨2024年关闭的门店数为987家,上年同期为370家;而蜜雪冰城在2024年也关闭了1609家门店,上年同期为1307家。

“经过近几年新茶饮品牌的跑马圈地以及疯狂的扩张之后,很多品牌只有量没有质,使得门店出现亏损状态。在这样的节点之下,门店的关闭是必然的。门店的关闭趋势说明整个行业在步入淘汰期、洗牌期。”业内人士分析。

在上述情形下,深耕下沉市场、拓展海外市场成为新茶饮品牌的发力方向。古茗2024年三线及以下门店合计占比进一步提升了2个百分点至51%,门店数达到5091家;沪上阿姨2024年新开门店中,50.7%布局在下沉市场;茶百道2024年新开门店中70%布局在下沉市场,成为拓店的主战场。

出海方面,蜜雪冰城走在前沿,截至2024年底,其海外门店数达到4895家,而其他新茶饮品牌的出海之路仍处于起步阶段。截至2024年底,霸王茶姬的海外门店数为156家、茶百道海外门店数为18家、奈雪的茶海外门店数为7家,而古茗和沪上阿姨则刚刚开设了海外首店。

国金证券发布研报表示,现制茶饮将从规模之争转向品质较量,蜜雪冰城、古茗为现制茶饮前两大品牌。预计2025年品牌间分化加剧,同店维持相对好、门店利润率较高的强势品牌有望加速开店,部分弱势品牌开始净关店、结构性撤离部分市场。近期头部茶饮企业陆续上市,行业竞争加剧背景下,看好低价格带格局稳定赛道以及中价格带产品性价比高、供应链扎实的企业。

华泰证券认为,现制饮品供给出清,留在牌桌上的品牌“剩者为王”,偏存量市场下,最终竞争格局可能将是平价龙头蜜雪冰城一家独大、中端按区域和细化品类分类、高端沉淀一两个溢价品牌,建议关注长期优秀的极致性价比龙头蜜雪冰城,区域化扎根、兼具成长和股息的古茗以及高端特色化龙头霸王茶姬。

216.73.216.13