近期,多家民营银行相继宣布下调存款利率。一方面为适应市场利率环境变化,遵循监管导向;另一方面降低负债成本,稳定息差。

从19家上市民营银行披露的2024年财报数据来看,多家净息差持续下滑。

如蓝海银行2024年净息差为2.35%,同比下降1.99个百分点;新安银行净息差低至0.76%,下降1.16个百分点;富民银行净息差3.39%,下降0.26个百分点;梅州客商银行净息差1.89%,下降0.18个百分点。

招联首席研究员、上海金融与发展实验室副主任董希淼认为,民营银行受品牌形象等因素影响,吸收存款能力相对较弱,以往普遍以较高利率来吸引客户,因此利率下调的空间更大。下调存款利率、压降负债成本,有助于民营银行保持息差基本稳定,提升稳健发展能力。

头部2家:微众增利不增收,网商增收不增利

从财报数据来看,19家上市民营银行报告期内总资产规模分化加剧。

头部的微众银行、网商银行以6517.76亿元与4710.3亿元的总资产规模遥遥领先,但微众银行增利不增收,网商银行增收不增利。

在业内人士看来,两者利润与营收规模差异源于服务客群的不同:网商银行聚焦中小微企业等,客户小且风险高;微众银行利润则主要来源于微粒贷,风险更小,利润更厚。

报告期内,微众银行营业收入为381.28亿元,同比下降3.13%;净利润109.03亿元,同比增长0.81%;网商银行实现营业收入213.14亿元,同比增长13.7%;净利润31.66亿元,同比下降24.67%。

产品方面,微众银行在个人金融领域有“微粒贷”“微账户”“微车贷”和“微众银行财富 +”等产品。网商银行主要产品则包括“企业网银”“电商通”“网商贷”“余利宝”等。截至2024年末,“微粒贷”已累计服务超7000万借款客户,年内日均发放贷款超93万笔。网商银行累计为超6800万小微提供信贷、理财、支付结算等综合金融服务。

投诉方面,网商银行在报告期内共收到38642条;微众银行共接到58498条,主要集中在“微粒贷”“微业贷”产品。

腰部9家:三湘“三降”,华瑞利润“狂飙”

总资产规模在500亿元至1500亿元区间的上市民营银行共9家,其中3家规模在1000亿元以上,规模增速从快到慢依次为苏商银行、众邦银行、新网银行。

其中,新网银行经历了前几年的高速增长后,总资产增速放缓。

2020年至2024年,其总资产规模分别为571.16亿元、848.20亿元、1029.34亿元、1036.29亿元,增速分别为40.82%、48.50%、21.36%、0.68%。

从新网银行态度来看,2023年是围绕金融服务提质增效,加大普惠小微贷款投放;2024年口径则变为“动态调整业务结构,维持适当发展节奏和合理经营规模”。

2024年,其发放贷款和垫款本金总额为773.94亿元,同比增长2.73%,主要业务零售贷款为615.90亿元,较2023年的611.4亿元仅增长0.74%。

同时,新网银行面临增收不增利,报告期内实现营业收入63.7亿元,同比增长16.05%;净利润8.11亿元,同比下降19.7%。2020年至2023年,其净利润增幅波动较大,分别同比-37.69%、30.03%、-25.82%、48.31%。

与新网银行比较,众邦银行盈利情况相对稳定。2020年至2024年,其净利润分别同比增长63.46%、28.63%、6.71%、15.71%、26.17%。

但值得注意的是,众邦银行报告期内,资本充足率为10.67%,核心一级资本充足率为9.51%。资本充足率作为衡量民营银行财务稳健性和风险抵御能力的重要指标,反映银行的资本实力与风险暴露之间的关系。截至2024年末,民营银行资本充足率为12.24%,低于商业银行平均水平。

在腰部9家中,三湘银行是唯一一家2024年总资产规模、营业收入、净利率同比三降的民营银行。报告期内,其总资产规模同比下降10.46%;营业收入同比下降8.57%;净利润同比下降59.88%。

2024年,三湘银行发放贷款及垫款321.8亿元,同比下降13.27%,个人贷款余额占比74.80%,实现240.70亿元,同比下降14.56%。其中,消费贷款余额大幅上涨,报告期内占比为46.61%,较2023年的35.81%,增加10.8个百分点,实现149.98亿元,同比增长12.87%。

值得注意的是,尽管三湘银行持续推进自营能力建设,但目前仍较依赖与第三方平台的合作。报告期内,其自营业务余额为30.71亿元;与互联网机构合作业务余额为119.27亿元,新增投放348.98亿元,服务客户241.9万户。

腰部9家中,华瑞银行增长最为迅速,其在报告期内实现营业收入20.67亿元,同比增长41.29%;净利润2.21亿元,同比增长314.62%。

截至报告期末,其贷款和垫款总额(不含应计利息)364.08亿元中,个人贷款和垫款308.29亿元,同比增长19.35%,占比从81.55%增加至84.68%;

华瑞银行在年报中披露,2024年度,全渠道共计接收1418件金融消费者投诉,规定期限内投诉办结率为100%。从投诉业务类别看,主要集中在其他个人消费贷款业务,占比达95%。

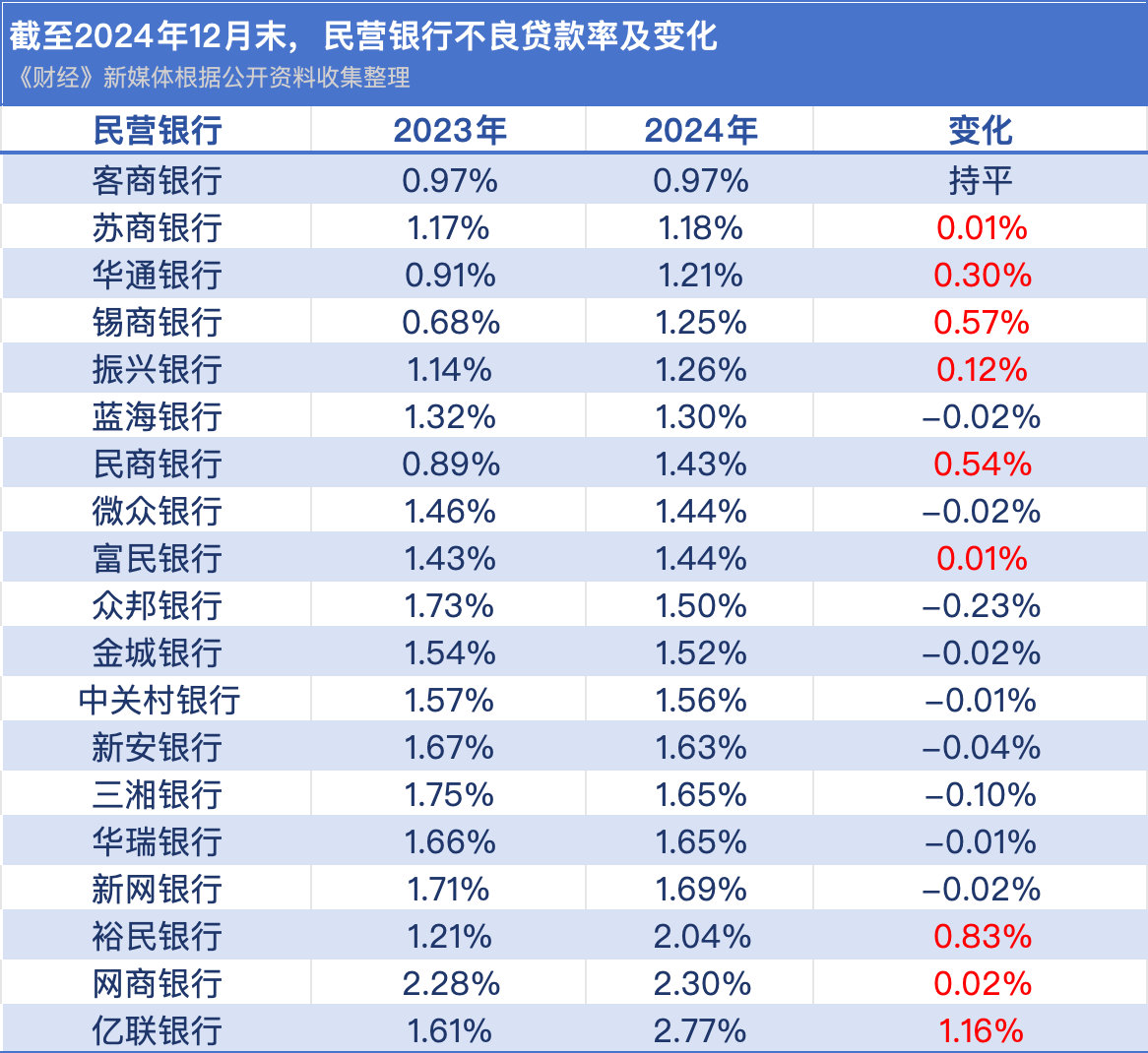

9家不良率上升,亿联银行资产质量承压

《2025年民营银行行业分析》显示,截至2024年末,民营银行不良贷款率为1.66%,较2023年的1.55%上涨0.11个百分点。

上述19家民营银行2024年财报数据显示,不良贷款率区间为0.9%至2.8%,其中有4家高于1.66%,分别是:亿联银行、网商银行、裕民银行、新网银行。

据《财经》新媒体统计,有9家民营银行不良贷款率较上一年有所上升,其中亿联银行增长超过1个百分点。截至2024年年末,亿联银行不良贷款率为2.77%;损失类贷款余额为9010.6万元,占比0.37%,较上年末的0.20%,上涨0.17个百分点。

亿联银行主要产品包括“亿联易贷”“亿贷”,其中“亿联易贷”负责稳定资产基本盘和收益,“亿贷”则发力自营品牌。

截至报告期末,亿联银行贷款余额为243.45亿元,其中个人贷款225.94亿元,占比92.81%,线上消费贷款余额174.61亿元,当年累计投放金额419.65亿元,新增客户数超249万户。

财报显示,报告期内,亿联银行全量投诉、举报共计23595件,监管12378热线转办去重后4302件(按照监管总局最新披露口径监管投诉为987件)。客户群体主要集中在22-39岁之间长尾客户,占比79.75%。

此外,截至2024年年末,裕民银行不良贷款率为2.04%,挤进民营银行不良贷款率高位前三名。同期,其拨备覆盖率为160.72%;各项存款131.02亿元;各项贷款121.01亿元。其中,银行发放贷款及垫款净增加额为23.65亿元,较上一年的24.33亿元下降2.79%。

值得注意的是,裕民银行2024年扭亏为盈:报告期内,实现营业收入4.72亿元,同比增长27.22%;实现净利润976.27万元。

不久前,裕民银行刚刚迎来新行长:2025年4月9日,江西金融监管局核准宋源江西裕民银行行长的任职资格。

据19家民营银行2024年财报披露,报告期内有多家银行高管出现变动,如2024年7月,邬家勇获批担任众邦银行行长、执行董事;2024年9月,蒋永军获批担任亿联银行执行董事、行长。

某民营银行相关负责人向《财经》新媒体表示,2024年民营银行整体不易,但也可以从“微众出海”“网商综合金融”看到互联网银行的破局思路。