5月25日,海光信息技术股份有限公司(股票代码:688041,下称“海光”)与曙光信息产业股份有限公司(股票代码:603019,下称“中科曙光”)联合公开宣布,为抢抓信息技术产业发展新机遇,做大做强主业,两家公司拟进行战略重组。

海光是中国头部芯片设计公司,中科曙光为老牌服务器、超级计算机等整机制造商,双方合并重组将形成“国产芯片+服务器整机”一体化解决方案能力,意味着重组后的新海光将成为继华为之后,中国第二家重量级“国产芯片+服务器整机”公司。

根据重组方案,海光通过向中科曙光全体A股换股股东发行A 股股票的方式,换股吸收合并中科曙光。如果重组推进顺利,海光将是新公司存续主体,承接中科曙光的资产与业务,中科曙光将退市并注销法人资格。

截至5月25日,海光和中科曙光A股市值分别是3164.12亿元、905.72亿元。

随着美国持续加大对中国当下先进计算产业的限制,中国计算产业自主化进程也不断推进,海光与华为都是国产芯片关键玩家,但双方技术路线不同,各有优势,实力也较为相近。多位行业人士向《财经》表示,海光与华为在国产芯片上竞争原本就最激烈,此时海光与中科曙光合并,将加大与华为的全面竞争,也将侧面推动国产芯片行业进一步走向成熟。

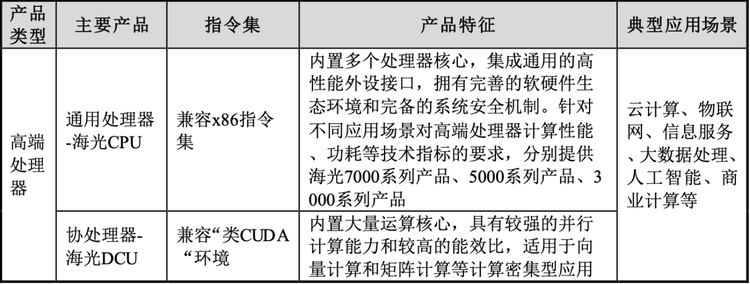

海光主要产品 来源:海光2024年报

值得注意的是,近年来中国资本市场政策持续推动并购重组,尤其是鼓励头部企业通过吸收合并整合产业链资源,以提升产业集中度、强化核心竞争力。海光与中科曙光这一交易将成为5月16日《上市公司重大资产重组管理办法》正式修订发布后首单上市公司之间吸收合并交易。

两家公司股票自5月26日起停牌,预计停牌时间不超过10个交易日。

在算力产业,根据应用领域不同,算力分为通用算力、智能算力(面向人工智能)和超级算力(一种计算机集群,面向超级计算机)。

其中,通用算力芯片按照架构主要分为X86架构和ARM架构,英特尔与AMD的芯片是典型的x86架构。ARM架构的芯片原本主要应用于智能手机,但自云计算诞生以来,不断国内外有公司,如国外的亚马逊、谷歌,国内的华为、飞腾、中兴通讯等,开发面向数据中心服务器的ARM架构芯片,不断蚕食x86芯片市场份额。

但整体来看,x86架构起步较早,属于通用计算里的主流架构,在全球基于x86架构芯片的服务器占通用服务器出货量接近九成(在中国也近八成)。据IDC预测,2028年,中国x86服务器市场出货量将达到460万台,收入规模将增长至620亿美元。

海光与华为芯片的主要竞争就发生在通用计算领域。

海光CPU 系列产品最大的特点是,兼容 x86 指令集以及国际上主流操作系统和应用软件,这意味着,国内大量基于 x86 架构开发的上层应用,在基于海光芯片的服务器上能直接运行或仅需少量调整,迁移风险较小,成本较低。

海光芯片被竞争对手们诟病的一个点是,因为海光CPU采用的是x86指令集授权模式,国内也一直有一种观点是x86芯片始终受制于人。

一位接近海光的人士向《财经》解释:海光已自主研发独立微架构,这是一个芯片是否独立迭代发展的评判依据。六大国产芯片一开始都是引进吸收再创新,就像龙芯从原来买的MIPS架构(一种采取精简指令集的处理器架构,由MIPS公司开发并授权),到现在已推出自己的LoongArch微架构。

华为面向通用计算的芯片为鲲鹏系列芯片,是基于ARM架构自研而成。优点是华为在2013年就买断了Arm V8架构永久授权——理论上,只需要解决芯片代工问题,鲲鹏就不会被断供,不足之处就是鲲鹏背后的ARM生态远不如x86生态,迁移成本高。

某服务器厂商高管2021年底直言,一些政企机构采购鲲鹏服务器后,通常还要进行至少半个月的软件适配和优化,否则只能发挥理论性能的30%-60%。如果不做优化,应用迁移后容易性能损耗。为此,早些年企业使用鲲鹏服务器,需要一批技术人员驻场服务,把企业软件从x86服务器切换到鲲鹏。

近年来,华为全力推进鲲鹏芯片自研与生态建设。鲲鹏服务器由最初的“勉强能用”,发展到现在的“逐渐好用”,《财经》多方了解到,鲲鹏服务器在国产芯片服务器(包括鲲鹏、海光、飞腾、龙芯等)市场份额已经远超50%。但必须面对的现状是,它短期内还很难超越x86芯片的软件生态。

《财经》综合调研了解到,由于海光和华为芯片各有明显优势,国内大多数用户对这两家产品其实并没有明显偏好。但在当下中国,芯片自主化进程不断提速,对国产芯片厂商而言,未来十年是占领市场、扩大生态的关键机会窗口。

多位行业人士认为,海光与中科曙光合并,也是为了合力抓住机会窗口,做大国产算力生态。

需要指出的是,中科曙光实为海光第一大控股公司,占股27.96 %。

成立于2006年的中科曙光,以研制超级计算机起家,产品和业务从服务器硬件、I/O 存储、液冷数据中心产品,逐渐拓展到中游计算机平台、大数据平台、算力服务平台,以及下游云服务提供商等。

与华为一样,中科曙光2019年也被美国列入《出口管制条例》实体清单,但该公司2019年至2023年营业收入增速仍维持在5%以上。2024年,受行业竞争加剧等因素影响,中科曙光营收下滑,同比减少 8.40%至131.48 亿元,不过归母净利润为19.11亿元人民币,同比增长4.08%。

海光原本是纯粹的芯片设计公司,与中科曙光、新华三、联想等各大服务器公司为合作关系。合并之后的新海光也会拥有自己的服务器整机业务,这是否会彻底改变海光现有商业模式?

一位海光芯片合作伙伴表示,作为中科曙光控股子公司,海光原本就与中科曙光合作紧密,他不担心合并会影响到两家公司的合作,“海光一直就很清楚,这场生态之战,不可能只靠它自己单打独斗” 。

216.73.217.9