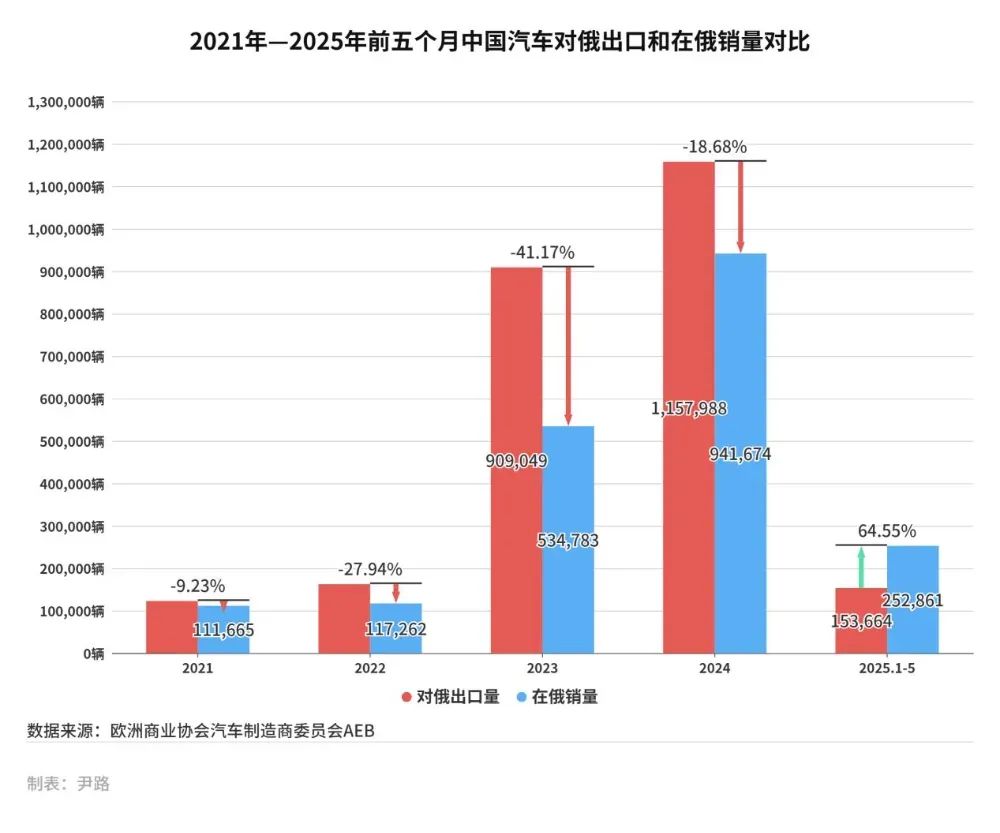

2025年1月至5月,中国对俄罗斯的汽车出口量出现了显著的下滑。根据中国汽车流通协会乘用车市场信息联席会(下称“乘联会”)数据,2025年1月至5月,中国对俄乘用车出口153,664辆,同比减少58.75%。

基于大幅下滑的出口数据,许多分析认为,中国汽车在俄罗斯市场遭遇了重大挫折,然而实际情况并非如此。

根据欧洲商业协会汽车制造商委员会(AEB Automobile Manufacturers Committee,下称“AEB”)发布的俄罗斯分品牌销量数据,中国汽车在俄罗斯市场的地位并未动摇,2025年前五个月中国品牌的市占率高达58.41%,和2024年同期的市占率59.13%以及2024年全年中国品牌的市占率60.71%相差无几,市场份额数据表明中国汽车在俄罗斯市场依然强势。

虽然市场份额依然强势,但中国汽车对俄出口量、在俄销量均出现大幅下滑也是事实,不过造成销量下滑的主要原因并非中国汽车的问题,而是俄罗斯汽车市场整体出现了大幅下跌。2025年前五个月,俄罗斯汽车总销量432,280辆,同比下滑26.75%,同期中国汽车品牌的总销量252,861辆,同比下降27.64%,和市场总体跌幅几乎一样。

与此同时,俄罗斯汽车进口政策在初期应对制裁放宽之后,现在已经大幅收紧,进口成本飙升,而诸多中国车企在俄罗斯当地部署的产能开始产出,今年1月至5月,中国汽车品牌在俄罗斯的销量首次超过对俄罗斯出口量,当地产能支撑了这一转变。

对中国车企而言,前两年出口俄罗斯汽车的飙升,也留下了渠道混乱和车型并未针对俄罗斯市场设计导致质量争议的隐患,未来中国车企需要淘汰低效渠道,面向当地市场改进工艺,投入资源。俄罗斯市场的经验,也将为中国车企出海提供借鉴。

出口量下滑,但市场地位强势

从出口数据看,中国对俄罗斯的汽车出口在经历了2023年的暴涨之后,2024年已经放慢了增速,虽然全年出口量突破了百万辆大关,但2024年四季度已经出现下滑,从9月的单月14万辆下滑至单月10万辆左右。2025年出口量继续大幅下滑,而且不止同比下跌,除了2月春节因素影响,2025年3月环比出现增长,2025年其他四个月环比连续下跌,这种同比环比连续双跌的情况在过去几年的对俄汽车出口中从未出现。

与出口量下滑形成鲜明对比的是,中国汽车品牌在俄罗斯市场的市占率依然稳固。2025年 1月—5月,中国品牌在俄上牌量达252,861辆,市占率58.41%,和2024年全年60.74%的市占率相差无几。更值得关注的是在销量排名靠前的品牌当中,中国品牌优势更大,销量前十当中,中国品牌占据9席,前20当中,中国品牌占据14席。

中国汽车在俄罗斯的高市占率并不是依靠车海战术,而是真正依靠头部品牌的竞争力赢得了市场主导地位。中国对俄汽车出口大幅下滑并不是2025年发生了意外,而是2023年和2024年才是意外情况。

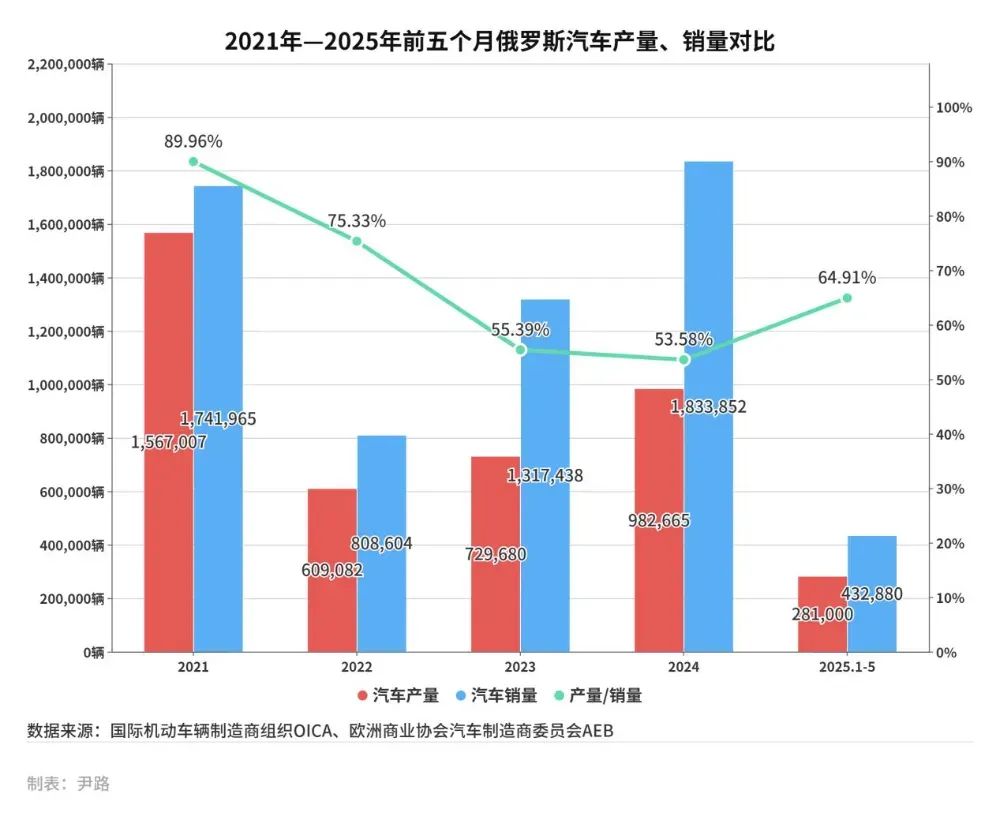

俄罗斯汽车市场的“异常”始于2022年西方制裁后的供应链断裂。2021年,俄罗斯汽车产量为1,567,007辆,销量为1,741,965辆,产量/销量比为89.96%,处于健康水平;2022年制裁后,产量骤降至609,082辆,销量也骤降到808,604辆,产量/销量比跌至75.33%;2023年—2024年,因为西方汽车品牌彻底退出,产量/销量比进一步下降至55.39%和53.58%,进口成为填补缺口的核心方式。

2025年1月—5月,俄罗斯汽车产量回升至281,000辆,销量432,880辆,产量/销量比反弹至64.91%,标志着本土生产逐步恢复,进口需求自然回落。中国对俄出口的下滑,正是回归常态的体现,而非市场竞争力的衰退。

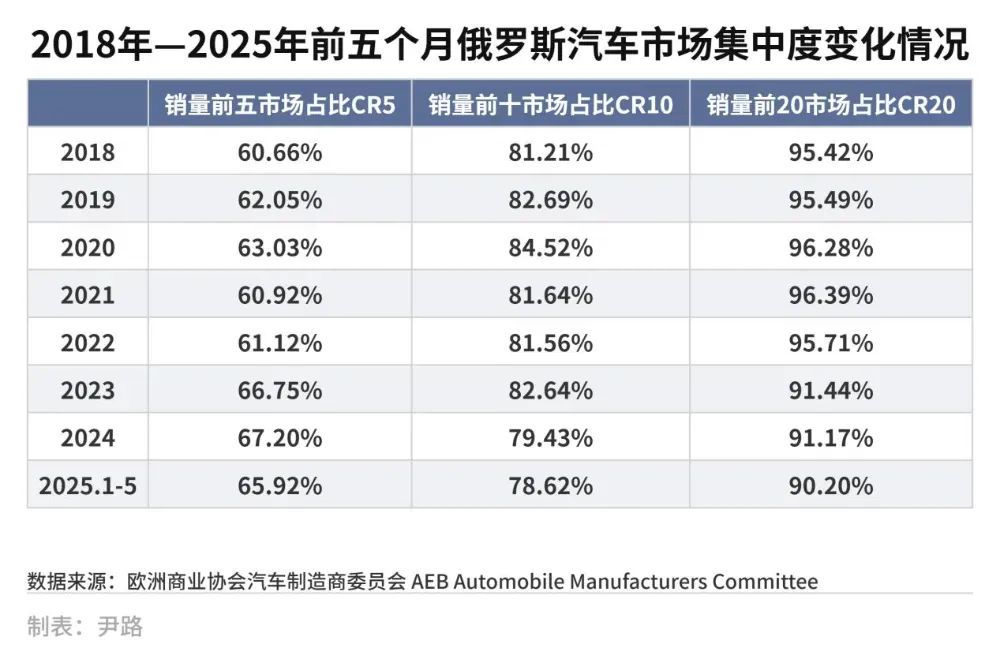

西方车企退出后,俄罗斯市场的集中度(CR)并未出现大幅波动。从2018年到2025年前五个月,俄罗斯汽车市场的CR5(市场份额前五名市场份额总和)一直在65%左右波动,最高和最低值的波动控制在7个百分点内;同期的CR10波动更小,不到6个百分点。

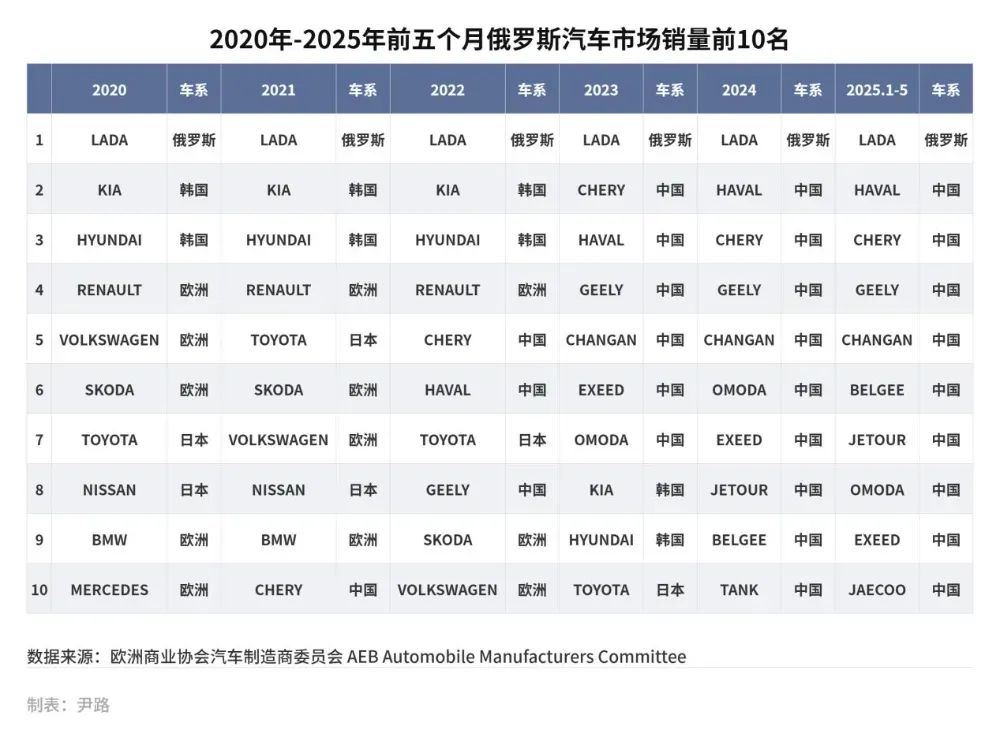

2022年的制裁并未造成市场格局剧烈波动,主要是因为中国汽车品牌的“精准填空”。2018 年,俄罗斯销量前20的品牌中仅有1个中国品牌;2022年增至4个;2023年跃升至10个;2024年达13个;2025年前五个月进一步增至14个。奇瑞、哈弗、吉利等品牌分别承接了大众、丰田、现代等退出后的市场份额,迅速完成了“西方退、中国补”市场生态位替代。

中国对俄汽车出口大跌,但在俄市场份额却依然保持强势的另一关键原因还在于中国车企在俄罗斯的本地化部署在2025年进入产出阶段。

此前长城、吉利、江淮在2017年至2019年间于俄罗斯、白俄罗斯、哈萨克斯坦陆续建立了工厂,其中吉利、江淮的工厂为整车散件组装(CKD)工厂,而长城的俄罗斯图拉工厂是中国车企首家海外全流程整车制造工厂。

随着2023年中国汽车在俄罗斯销量快速增长,奇瑞、长安、东风、比亚迪也开始加速推动俄罗斯及周边国家的产能部署,而西方车企退出导致部分工厂闲置,给了中国车企快速投产的机会。此外之前为西方车企代工的俄罗斯车企也空出了大量产能,可以为中国车企代工制造。从2023年到2025年,江淮、奇瑞、东风都利用俄罗斯的闲置产能快速实现了本地产能部署。

反映到数据上,从2021年到2024年,中国对俄汽车出口量一直大于中国品牌汽车在俄销量,但2025年前五个月,销量首次超过出口量,销量排名第二的哈弗、第三的奇瑞和第六的白俄吉均实现了本土制造为主。

从出口为主快速转向本地部署,在俄罗斯市场推动这一转变的主要动力并非市场的力量,俄罗斯制造汽车的基础条件和中国相比依然差距明显,如果车企能够选择,都更愿意在国内制造,然后出口俄罗斯,即便考虑到针对俄罗斯的低温、融雪剂的腐蚀等特殊环境需要调整生产工艺,相比起在俄罗斯建设工厂,调整国内生产线不论是效率还是成本都是更优解。

但俄罗斯汽车进口政策“先放后收”的急转弯,迫使中国车企必须转向本地制造。

先放后收:俄罗斯汽车进口政策的巨变与影响

中国对俄汽车出口的波动,与俄罗斯近三年汽车进口政策的“急转弯”密切相关。为应对制裁后的供应短缺,俄罗斯2022年—2023 年大幅放宽进口政策;2024 年起又因市场混乱与本土产业保护,快速收紧政策。这一“先放后收”的过程,直接塑造了中国汽车在俄的市场路径。

1.先放:平行进口政策放宽,填补供应缺口

2022年3月,西方车企集体退出俄罗斯后,俄罗斯政府紧急调整进口政策,核心包括:

简化平行进口流程:此前,“平行进口”在俄罗斯是被禁止的,但为应对西方制裁带来的经济压力,2022年5月6日,俄罗斯工业和贸易部正式启动平行进口机制,发布首批平行进口商品清单,明确将汽车及零配件纳入合法平行进口范围。2022年6月28日,俄罗斯总统普京签署《平行进口商品合法化法》,从法律层面保障平行进口的合法性。这一举措旨在应对西方制裁导致的供应链中断,允许进口商未经品牌授权直接从第三国采购车辆,允许在未经外国权利持有人同意的情况下,将货物运入俄罗斯境内。

降低进口门槛:取消部分车型的认证壁垒,对欧盟、日本等原产国车型开放“临时进口”通道;

税收优惠:对平行进口汽车的增值税和关税进行阶段性减免,部分车型税率从20%降至5%。

政策放宽后,平行进口成为市场“救命稻草”。日系、欧系、韩系车型通过这一渠道继续进入俄罗斯,以丰田为例,官方渠道彻底关闭后的2023 年,丰田销量21,531辆(排名第10),2024年19,798辆(排名第14),2025年前五个月6,278辆(排名第14),是中国和俄罗斯品牌以外排名最高的汽车品牌。

当然这一政策也使得大量中国汽车通过平行进口渠道进入俄罗斯市场,迅速填补了西方车企退出的市场空缺,市场份额快速上升。

2.后收:政策持续收紧,进口成本飙升

在平行进口宽松政策实施一年后,2023年5月,俄罗斯政府发布了新的平行进口政策,宣布从2023年10月1日开始,禁止在俄罗斯有授权经销商,且持续正常经营的车企以平行进口模式进口车辆,停止发放简易认证手续,所有车辆必须获取OTTS认证(俄罗斯车辆型式认证),这导致车企在认证上需要花费超过半年时间,以及每款车型超百万元的成本。俄罗斯的汽车进口政策由此开始持续收紧。

2024年2月1日起,未列入平行进口许可清单的电动汽车和混合动力汽车,不再适用简化认证,需获取常规车辆认证。2024年4月1日起,从欧亚经济联盟国家进口的汽车,需按新方法计算价格,补缴差价的“报废税”,以打击低报计税价格的行为。

2024年10月1日起,俄罗斯上调汽车及筑路机械设备报废税,不同车型税率提高70%-85%,且后续以每年10%-20%的幅度持续上涨至2030年。根据2025年的最新报废税系数,乘用车视车型以及用途差异,报废税的金额在3400卢布—360.48万卢布之间。

根据最新的报废税税率,在禁止平行进口之后,以个人自用名义少量进口的通道也被彻底堵死。按照新规,如果个人自用名义进口车辆,想获得最低0.17的系数,必须满足每人每年只能进口一辆车,且12个月内不得转售,如果超量和未到期转售,都需要按照商业用途的超高系数补缴报废税,这意味着税额从几千卢布增加到几十万卢布,这样的成本无人能够承受。

另外俄罗斯政府还通过差异化补贴报废税的办法,为本土汽车制造商提供支持,比如本土制造且本地化供应超过一定百分比,就可以获得报废税的减免。比如长城图拉工厂,因为本地化率超过70%,其产品可以获得100%报废税豁免。

报废税的上调以及严格的认证要求,使得俄罗斯进口汽车的成本飙升,进而影响了中国车企的出口决策。面对高昂的成本,中国车企不得不调整策略,更加专注于本地化生产和部署,以减少对出口渠道的依赖。

中国汽车在俄罗斯的两大挑战:质量争议和渠道混乱

中国汽车品牌在经历了2023年和2024年的快速增长后,已经从声名不显的边缘品牌变为俄罗斯市场的绝对明星。2025年3月俄罗斯著名汽车媒体Auto Mail.ru的调查显示,哈弗、奇瑞、吉利是俄罗斯消费者最熟悉的中国品牌,知晓率分别达到89%、89%和87%,超过59%的俄罗斯人至少知道一个中国汽车品牌,28%的受访者表示近期有意购买中国品牌新车,男性消费者的认知度更高。

但同时对中国汽车品牌的质量争议也引发了广泛关注。2025年1月16日,俄罗斯媒体《AUTONEWS》在《测试,哪些中国汽车生锈最快》一文中披露,俄罗斯Lamark汽车防腐中心对17个在俄销售的中国汽车品牌进行了一次专项测试,在俄罗斯的26个地区测试这些汽车的耐腐蚀能力,研究表明部分中国品牌最短两年就会出现生锈问题,而主流品牌大致在四nian1到五年,作为对比,欧洲品牌普遍在10年以上。

其实耐腐蚀表现不佳在中国车企的预料之中,因为2023年到2024年快速增长期出口到俄罗斯的中国汽车大多都没有针对俄罗斯的低温、融雪剂多的高腐蚀环境进行适配。而日本、欧洲、韩国车企则会对产品进行针对性优化,比如增加漆面喷涂层数、加厚底盘护板、更大比例地使用空腔注蜡技术防腐防锈等。

中国车企也并非为了节省成本有意不进行优化,多家车企的工作人员表示,其实刚开始对俄出口大幅增长的时候,车企都知道直接把国内现有版本的车型出口到俄罗斯一定会发生环境适应问题,所以当时不少车企都提醒经销商可以建议消费者对车辆进行底盘喷涂等加强措施。

而中国车企之所以没有及时调整国内产线,针对俄罗斯市场进行工艺调整,一开始是因为没信心,后来则是因为没必要。中国车企一开始对俄罗斯市场的可持续性信心不足,所以不太敢于调整生产线,增加工艺。后来很快发现机会巨大,而且俄罗斯政府快速收紧进口政策,所以很快就开始本地化部署,利用西方车企退出留下的闲置产能,中国车企的本地化进度很快,和调整国内产线相比耗时差不多,也就没必要再调整国内产线,重复投入了。

随着中国车企本地产能逐步投产,这一问题将很快得到改善,逐步投产的本地化车型已全面升级工艺,适配俄罗斯市场的特殊环境。

和质量争议相比,渠道混乱其实对中国车企来说风险更大。中国汽车进入俄罗斯市场的渠道非常多样,官方授权进口、平行进口、本地制造、授权制造,俄罗斯市场的中国汽车来源几乎涵盖了所有可能的方式。

渠道的多样性是中国车企得以快速填补市场空缺的重要原因,但这同样造成了中国汽车在俄罗斯的表现良莠不齐,分化巨大。部分在中国已经停产,甚至破产车企的产品通过各种渠道进入俄罗斯市场,给当地市场造成了混乱,也给中国汽车的形象带来了巨大风险。比如在2024年俄罗斯的销量数据中,居然还出现了众泰、威马、高合等破产重组车企的名字。另外销量数据库中IM、IM Motors、ZHIJI三个名字其实都是上汽智己,只是分别以不同渠道进入的俄罗斯市场,所以在销量统计时就算成了不同品牌。

渠道的混乱最直接的影响就是单品牌效率低下。在俄销售的中国汽车品牌中,从2021年到2023年,过半品牌月销量不足十辆。2024年之后,低效品牌的数量开始减少,2024年减少了4个,2025年前五个月又减少6个。

随着俄罗斯进口政策的不断收紧,渠道整合势在必行,散兵游勇式的对俄汽车贸易生存空间越来越小,整车企业直接通过本地化制造、授权制造以及官方授权出口将成为绝对主流方式。

然而,渠道整合并非易事。不同来源(官方授权进口、平行进口、本地制造、授权制造)的车辆在定价策略、售后服务标准、备件供应体系上存在显著差异,甚至同一品牌的不同渠道之间也存在竞争和内耗。

例如,部分早期通过平行进口进入市场的车型,其配置、质保条款与后期本地化生产的同款车型并不完全一致,给消费者售后体验带来困扰,也削弱了品牌形象的一致性。经销商网络同样面临整合压力,早期为消化平行进口车而快速扩张的独立经销商,与主机厂直营或授权的大型经销商网络在服务能力和专业性上差距明显。

尽管渠道整合面临诸多挑战,但俄罗斯持续收紧的进口政策迫使中国车企必须加快淘汰低效渠道,推动资源向本地化制造和规范化授权体系集中。奇瑞、哈弗等头部品牌已经开始收购小型经销商,逐步实现渠道统一,这将从根本上重塑中国汽车在俄的生态,为建立统一、可持续的市场体系奠定基础。

中国对俄汽车出口的大幅下跌,是俄罗斯市场从“抗制裁冲击”向“回归常态”过渡的必然结果,而非中国品牌竞争力的衰退。2025年前五个月58.41%的市占率、销量前十中国品牌独占其九,多个本地化工厂陆续投产,均证明中国汽车在俄市场的地位已从“短期替代”升级为“长期支柱”。

尽管质量争议与渠道混乱仍需解决,但随着本地化工艺完善与渠道整合推进,中国汽车在俄罗斯市场的优势将进一步巩固。未来,如何从“填补空缺”转向“引领创新”,将是中国车企在俄的核心课题。而俄罗斯市场的经验,也将为中国汽车开拓全球其他新兴市场提供宝贵经验。

本文作者为《财经》产业研究中心研究员 编辑:韩舒淋