2025年,固态电池迎来了发展的关键转折点。这项长期被誉为“终极电池”的技术,正在将重心从基础科学实验转向量产落地。

全球主要参与者纷纷将固态电池量产时间表提前两到四年;产能达到吉瓦时(GWh)级别的工厂从图纸变为现实;搭载固态和半固态电池的低空飞行器、新能源汽车以及智能手机、手表开始交到普通消费者手中。这一切都在表明,固态电池的产业化进程显著提速。

资本市场已经提前展现热度,4月底至7月底,Wind固态电池指数从678.66点上涨至832.22点,上涨22.6%。不过这并不预示固态电池马上就能规模化落地。

据第一财经报道,在动力电池龙头宁德时代的半年报业绩解读会上,宁德时代高管评价固态电池发展趋势时也表示,固态电池目前资本的热度比产业热度高,但真正商业化时间较长,2027年将实现小规模量产,相关供应链成熟周期需要三至五年,2030年前后才能实现真正商业化。

这一预测尽管仍需时间,但从行业内看,固态电池研发和商业化进程的确相比此前的预测在提速。2025年以来,业界对实现小规模量产、验证的关键节点预期从此前的2030年左右,提前至2026年-2027年,提前了三至四年。

综合来看,2027年将成为全固态电池商业落地元年。随着技术成熟和成本下降,预计在2030年后,固态电池开始逐步渗透至大众市场。

固态电池的产业化提速,预示着产业竞争的主战场将从寻找“更好材料”的科学竞赛,转向如何“更好制造”的工程学比拼。在这场关乎成本、效率与良率的竞技中,中国企业凭借国内完善的产业链生态、庞大的市场需求以及强有力的国家战略协同,正在工程化和规模化层面抢占先机,力争在全球下一代电池革新中,捍卫来之不易的领导地位。

固态电池迈入GWh时代

判断一个新兴产业是否进入加速期,需要从里程碑事件、关键参与者动态及市场数据三个维度进行交叉验证。2024年至2025年,固态电池在这三个方面均给出了强有力的积极信号。

产业加速最明确的证据是制造规模的扩大,对电池来说,千瓦时(KWh)对应实验室阶段,兆瓦时(MWh)对应中试阶段,吉瓦时(GWh)对应商业落地阶段,而固态电池2025年正在从MWh向GWh过渡的关键期。

2025年7月4日,奇瑞汽车和国轩高科投资的安瓦新能源(Anwa New Energy)宣布,其位于中国安徽的1.25GWh新型固态电池生产线成功下线首批工程样件。此条产线被视作全球首条GWh级别的全固态电池生产线。

这条产线和此前投产的其他半固态电池产线有一个根本性差异,半固态电池产线大多是基于液态电池产线改进升级,而安瓦的全固态产线在制造工艺方面进行了全面革新。

根据安瓦发布的信息,新工艺将传统锂电池的11道核心工序减至5步,全面应用了干法电极制造技术,使固定资产投入降低30%,生产能耗节省20%。下线的首批工程样件能量密度超过300Wh/kg,并通过了针刺等严苛的安全测试。

除了安瓦的这条GWh级全固态产线,2025年还有多个全固态电池量产项目即将投产,但其他企业主要还处在MWh级的中试线阶段,而海外企业更多处在中试线建设之中。

此前,行业普遍认为固态电池实现初步量产、装车验证要等到2030年。然而2025年,全球固态电池的主要参与者纷纷提前了各自的商业化时间表,2026年—2027年已成为全球头部企业实现固态电池量产、装车验证的关键节点,整体产业化进程较此前预期提前了三至四年。

市场的实际出货量和资本流向,为产业加速的判断提供了最直接的量化支撑。

根据研究机构EVTank的数据,2024年全球固态电池(全部为半固态电池)出货量达5.3GWh,同比大幅增长4.3倍。这一指数级的增长,标志着固态电池技术已开始形成有意义的市场渗透,并进入产能爬坡阶段。

半固态加速,全固态攻坚

随着产业化进程的加速,固态电池在2024年—2025年进入了半固态商业化加速,全固态工程化攻坚的关键阶段。

当前所有已实现商业化或即将商业化应用的“固态电池”,无一例外均采用了半固态(固液混合)技术,这是一种基于现实考量后务实的产业策略。

技术上,半固态电池通过保留少量(通常低于10%)的液态或凝胶态电解质,解决了全固态电池最棘手的固-固界面问题。这些微量的液体起到了“润湿剂”和“粘合剂”的作用,有效改善固体颗粒间的离子传导,从而以较低的难度实现性能的显著提升。

商业上,这一策略最大化地利用了现有资产。半固态电池的生产工艺与传统锂离子电池高度兼容,可在现有产线上进行改造,降低了资本开支,加速了市场化速度,在短期内向市场提供了可感知的收益——例如远超传统液态电池的安全性,中等程度的能量密度提升,这些对开拓高端市场足够有吸引力。

尽管半固态是近期的共同选择,但全固态才是固态电池的最终形态,目前对于固态电池的最终技术路线,全球尚未形成统一共识,但在多元竞争中,主流路线正在向硫化物体系收敛。

硫化物因其拥有与液态电解质相媲美的高离子电导率,被视为实现高功率和快充性能电池的最佳选择。全球行业巨头,包括丰田、三星SDI,以及比亚迪、宁德时代,均将此路线作为主攻方向,固态电池电解质材料逐渐向硫化物技术路线收敛。

当然主流技术路线向硫化物收敛并不意味着放弃其他路线,首先氧化物和聚合物因其化学性质稳定或易于加工,在半固态阶段率先实现了商业化。另外就是目前向硫化物收敛的技术中,以硫化物为主,混合其他材料的复合电解质路线是主要的收敛形式。例如比亚迪采用的是硫化物+聚合物复合,宁德时代是硫化物+卤化物复合,美国初创公司QuantumScape是硫化物+聚合物复合路线。

当前沿创新减速,主流路线收敛的同时,颠覆性的材料创新仍在涌现。金属有机框架材料(MOFs)作为一种前沿材料在2025年受到高度关注。MOFs独特的、可设计的孔隙结构和极高的比表面积,可以通过与固态电解质复合,显著提升固态电池的多项关键性能。尽管MOFs仍处于实验室阶段,但它代表了固态电池材料创新的巨大潜力,显示出该领域远未定型,颠覆性技术仍然具有广阔空间。

中美欧日竞赛

固态电池的加速发展,不仅是技术和市场的自然演进,更是全球主要经济体战略博弈的结果。

中国企业凭借其在产业链和规模上的优势占据主导地位,液态锂电池的市场格局日益稳固,其他国家政府对液态锂电池的政策支持效果越来越弱,中、日、美、欧纷纷将政策支持的重心转向尚处于技术爆发前夜的固态电池,意图在下一代技术上抢占先机。

中国——捍卫领先地位:中国政府采取了自上而下、高度协同的国家战略,旨在将其在液态电池时代的优势延续到固态电池领域。2024年,由政府部门牵头成立了“中国全固态电池产学研协同创新平台”(CASIP),集结了宁德时代、比亚迪等几乎所有行业龙头,目标是在2030年前建立完整的自主供应链。

紧随其后,一项约60亿元人民币的国家专项研发基金启动,为联盟内的核心企业提供直接的资金支持,加速研发和技术转化。

美国——寻求技术“蛙跳”:美国的策略更侧重于通过前端研发和对初创企业的扶持,实现对现有市场格局的“蛙跳”式超越。能源部下属的先进研究计划署(ARPA-E)通过SCALEUP项目,为Ion Storage Systems等固态电池初创公司提供千万美元量级的资金,支持其商业化进程。

欧盟——构建自主生态:欧盟的战略核心是构建一个独立自主的区域性电池价值链。通过“欧洲共同利益重要项目”(IPCEI)框架,欧盟允许成员国为具有泛欧战略意义的项目提供巨额国家援助。已启动的两期电池IPCEI项目,总共获得了超过61亿欧元的公共资金,预计将撬动近140亿欧元的投资,并明确将固态电池的研发和产业化作为重点方向。

日本——巩固技术优势:作为传统的电池强国,日本则通过企业主导、政府支持的模式,力图巩固其在固态电池领域的技术优势。日本政府为丰田的固态电池研发提供了巨额补贴,并支持成立产业联盟进行协同研发。韩国与日本类似,政府宣布了与企业共同出资20万亿韩元的宏大计划,用于攻关包括固态电池在内的先进电池技术。

在国家战略的引导下,企业层面的布局也呈现出多元化的战略选择。整车厂如上汽、广汽、大众等不再满足于作为电池的采购方,而是通过成立合资公司或战略投资深度合作,从材料研发阶段就深度介入,以确保技术路线与自身产品规划的匹配。如上汽与清陶、广汽与因湃、大众与QuantumScape,都是车企深度介入固态电池研发的代表。

电池巨头如宁德时代、三星SDI则在推进半固态技术的同时,加大对全固态终极技术路线的投入强度,以保持技术领先。而QuantumScape、Solid Power等初创公司则专注于某一尖端技术的突破,试图通过技术授权或与大型车企绑定,实现商业价值。

中日领跑固态电池研发

在这场全球竞赛中,日本是初期的领跑者,以丰田为代表的日本企业长期占据固态电池的主阵地,但2024年开始,中国企业开始撼动日本企业的领跑地位。

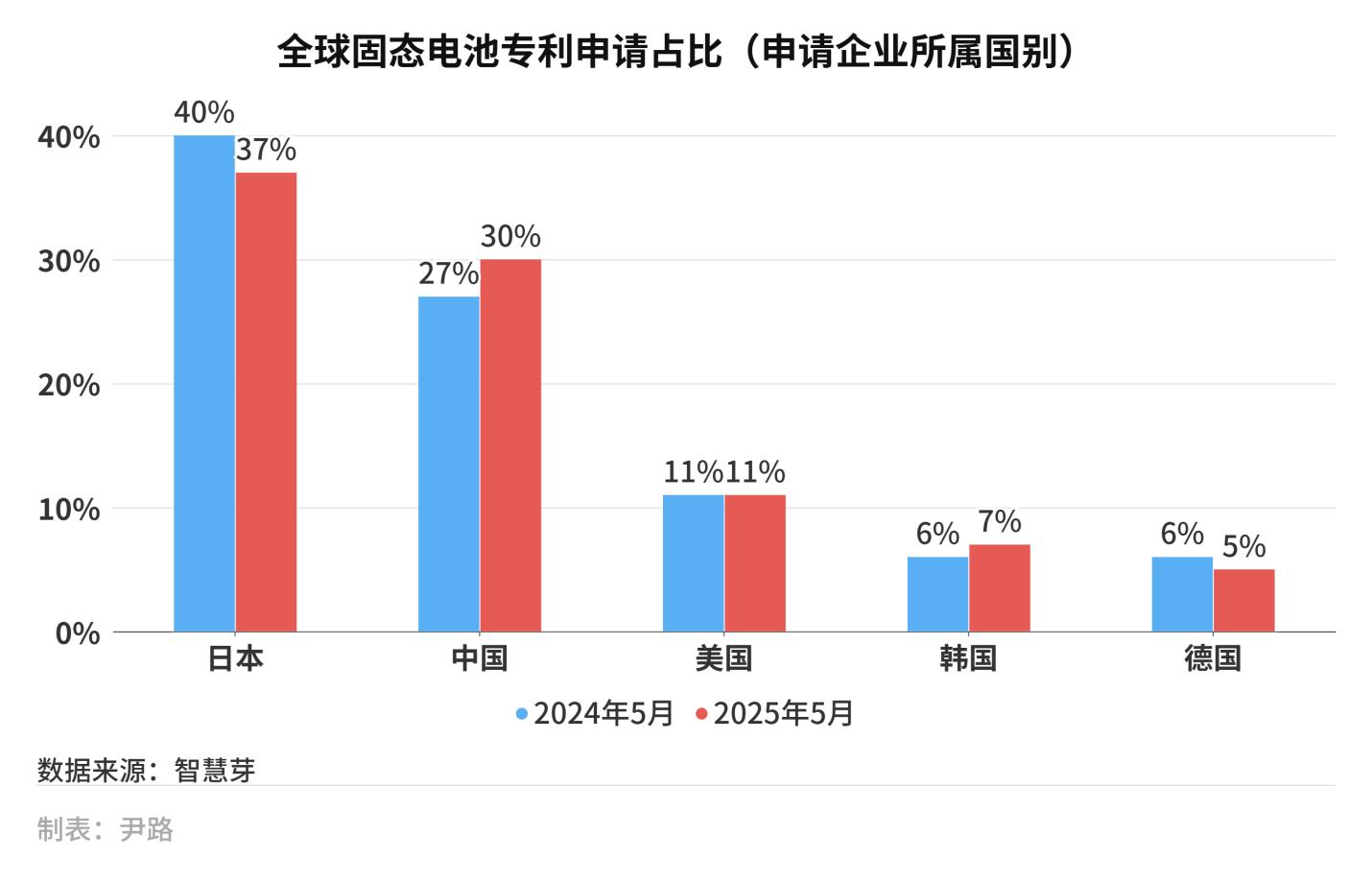

专利是衡量技术创新能力的重要指标。在这场竞赛中,日本和中国呈现出两种不同的模式。

日本长期以来在固态电池领域处于领先,其优势主要体现在深厚的基础研究和庞大的核心专利组合上。以丰田为例,其长期占据固态电池专利数量的榜首。更重要的是,日本的专利更多地集中在核心工艺和关键材料层面,如硫化物电解质的合成方法、界面改性技术等,这些基础性专利构成了强大的技术壁垒。

中国近年来在固态电池的专利申请数量上实现了“弯道超车”。

从2024年5月到2025年5月,一年间中国企业和日本企业的固态电池专利占比差距已经从13个百分点缩小到7个;而且只有中日两国的专利占比超过30%,两国的企业之间想用专利封锁竞争对手都已不太可能。

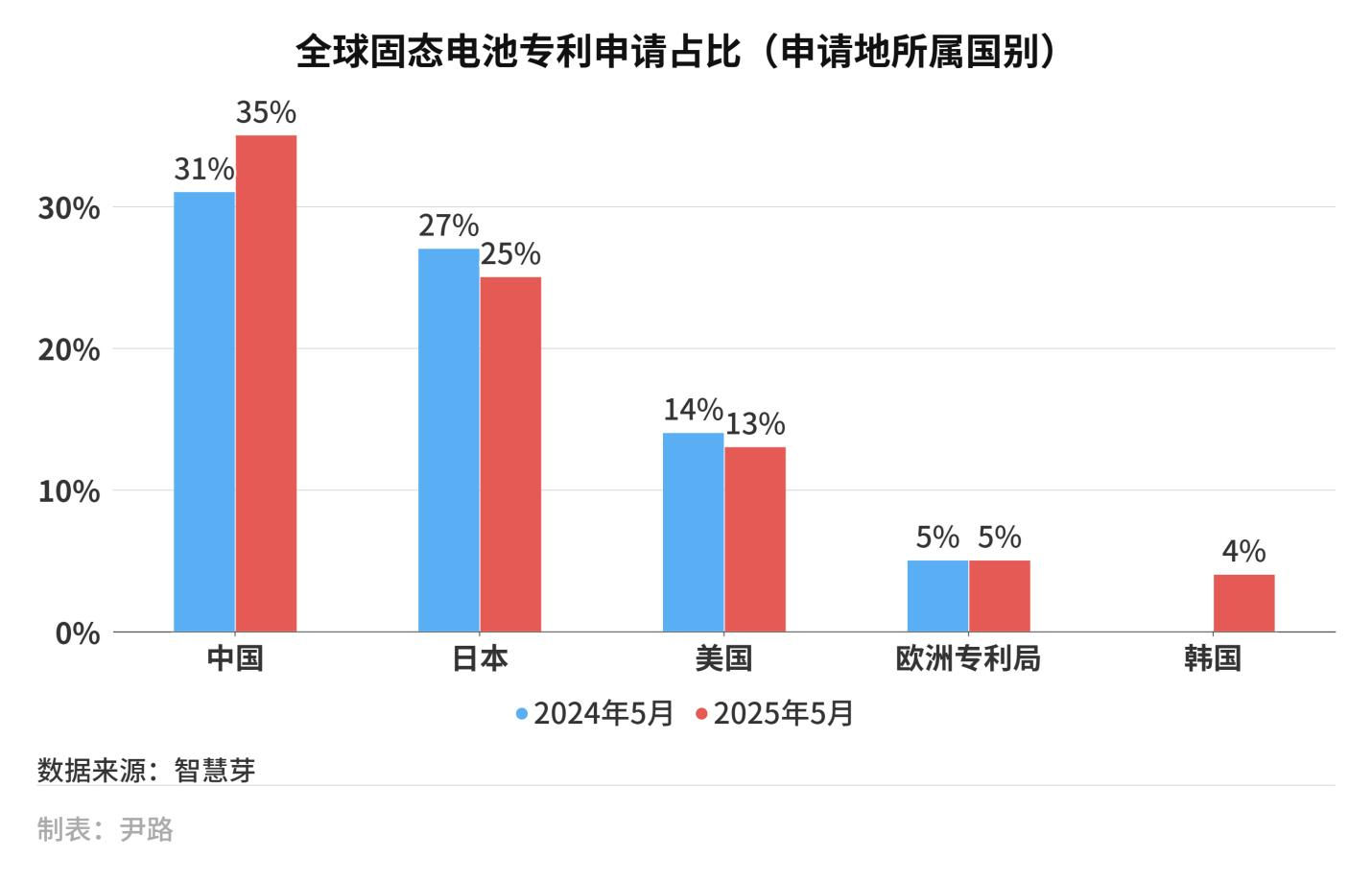

而从专利申请地所属国别上看,中国一年前就已经是全球固态电池专利申请的第一大国,且过去一年时间这一优势还在持续扩大,这表明,中国正在形成研发固态电池的良好土壤。

尽管不论是中国企业还是在中国申请的专利都更多集中在应用和工程创新方面,看上去似乎没有日本企业的核心工艺、关键材料的专利价值大,但这恰恰反映了中国以市场为导向,扎根制造,快速迭代的创新模式,与当前固态电池产业向生产工程转向的趋势高度契合。

而且在电池制造领域,企业越来越重视规模化制造的难度,工程创新的价值随之水涨船高。从KWh到MWh的规模提升通常难度不大,但是从MWh到GWh的规模提升,其难度丝毫不亚于某种关键材料的研发,而工程创新方面,中国企业已经多次证明这是自己极为擅长的创新舒适区。

工程创新决定量产成败

固态电池产业的竞争焦点正在发生根本性转变。如果说过去十年的主题是“材料科学的探索”,那么未来十年的主题将是“生产工程的攻坚”。核心挑战已从“什么材料可行?”演变为“如何将这种材料低成本、高效率、高良率地制造出来?”。这场范式转变为拥有强大制造基因和完善工业体系的参与者提供了巨大的机遇。

在这场新的竞赛中,中国企业凭借在锂电产业多年积累的制造经验和供应链优势,正频频抢占先机。

安瓦新能源的干法工艺是工程创新的最新案例,减少核心工艺步骤,降低产线投资,降低能耗和运维成本。孚能科技则是将其成熟的“软包+叠片”工艺创新性地应用于固态电池,有效解决了固-固界面接触难题。

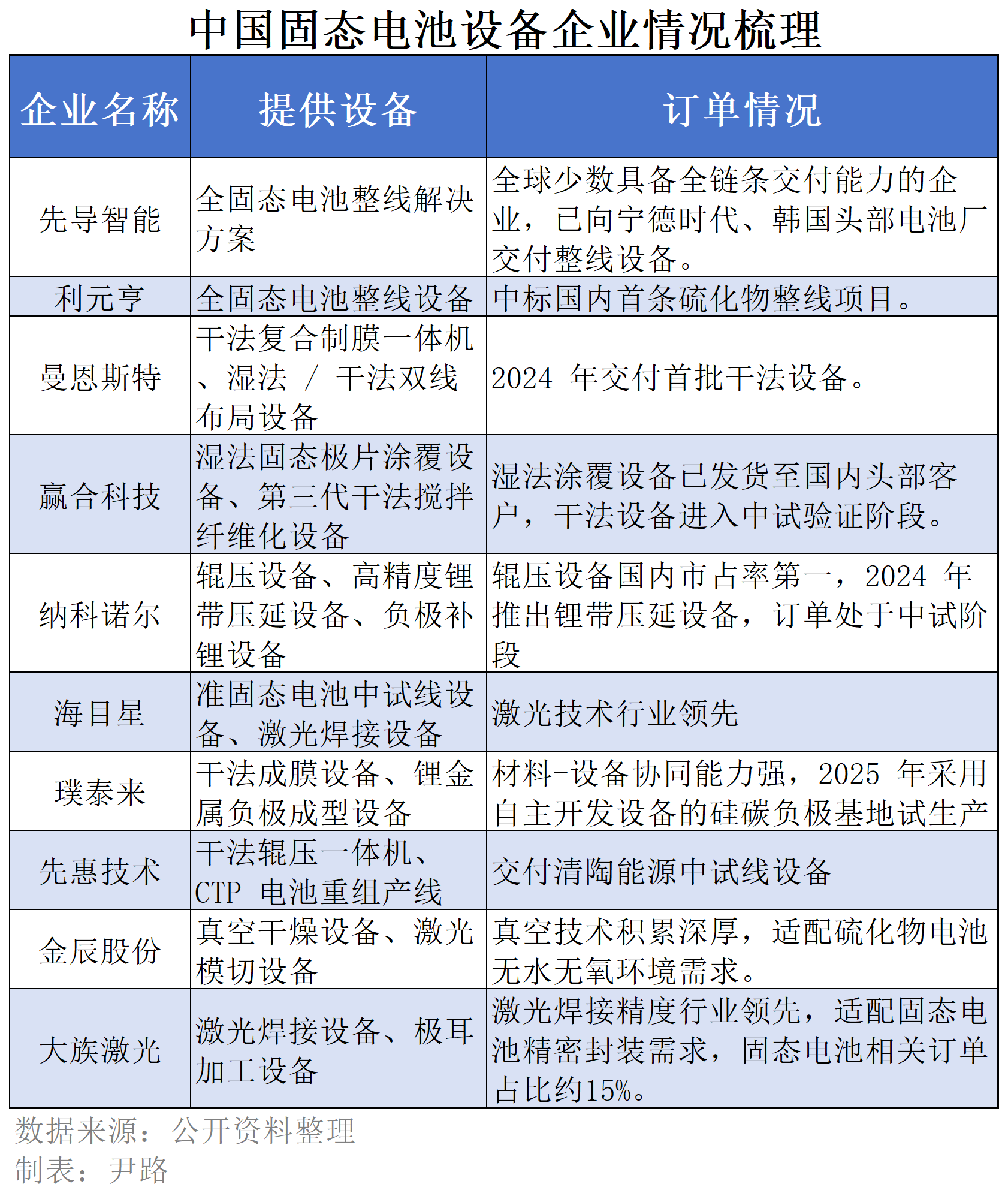

中国设备厂商的快速崛起为产业化提供了坚实保障。

海外电池设备主要与本国电池制造企业深度绑定,集中在关键设备、核心工艺的开发上,目前尚不具备提供整线制造设备的能力。比如日本的佳能、平野技研主要集中在固态电解质的制备和涂布设备,德国Manz AG集中在激光焊接、切割领域,韩国企业集中在电极制造与成型设备。由于缺乏整线设备提供能力,所以海外电池设备企业主要承担的是电池企业配套商的角色,很难为客户提供形成完整固态电池制造能力的方案。

当前,固态电池产业正处于一个“双轨并行”的发展阶段:半固态商业化进程加速,中国企业占据先发优势;全固态仍处于工程化攻坚期,硫化物路线成为主流共识,但界面稳定性和高昂成本依然是核心障碍。

展望未来,固态电池的产业化将首先在成本不敏感但性能要求极高的市场,如低空经济、高端电动汽车取得突破,行业普遍认为2027年将成为全固态电池商业落地元年。随着技术成熟和成本下降,预计在2030年后,固态电池开始逐步渗透至大众市场。

这场全球竞赛的焦点已从材料科学转向生产工程。未来两至三年将是验证各家规模化生产能力的关键窗口期。在这场深刻的产业变革中,中国企业凭借其在半固态领域的先发优势、完整的产业链布局以及国家层面的协同战略,正全力抢占量产先手,有望在未来5-7年内巩固其市场领导地位,并为赢得下一代电池技术的全球竞争奠定坚实基础。最终的胜利者,将是那些不仅能在实验室里创造奇迹,更能精通工厂车间艺术的企业和国家。

(作者为《财经》产业研究中心研究员)

216.73.216.183