数据显示,2025年1月-6月,规模以上企业白酒(折65度,商品量)产量累计191.6万千升,累计下降5.8%。图/IC

2025年上半年,在宏观需求不足等因素影响下,头部白酒公司内卷加剧,行业整体呈现“量缩价跌、库存高压、消费分化”特征,深度调整趋势愈发明显,白酒上市公司业绩普遍受到波及。

同期,21家A股、港股白酒上市公司营业收入、归母净利润合计金额分别约为2423亿元、951亿元,同比均呈现小幅下滑。其中,部分公司归母净利润金额,创2018年以来同期新低。

与此同时,白酒行业产量持续下滑。根据国家统计局公布的相关数据,2025年1月-6月,规模以上企业白酒(折65度,商品量)产量累计191.6万千升,累计下降5.8%。

从盈利能力来看,2025年上半年,上述白酒公司中,14家公司归母净利润同比下滑,占比超六成。分季度来看,二季度20家A股白酒公司中,15家公司归母净利润同比下滑,8家下滑超五成,4家下滑超140%。

头部五家白酒公司中,二季度贵州茅台(600519.SH)归母净利润仍保持个位数增长,其余四家公司归母净利润同比均有不同程度下滑。

招商证券在研报中指出,2025年二季度,白酒行业加速出清,二、三线企业出清相对彻底,头部企业韧性较足,仍待清理市场包袱。

业绩普降之际,已有白酒公司财务数据出现积极信号:率先在报表端出清的舍得酒业(600702.SH),二季度归母净利润同比增幅超100%;上半年,六家公司合同负债同比实现增长,其中洋河股份(002304.SZ)合同负债金额同比增幅近五成。

面对行业深度调整,多家白酒公司主动求变,实施拓展消费新场景、开发新品、进军低度酒赛道、推动厂商利益共同体等措施,以期穿越行业新周期。同时,在贵州茅台、五粮液(000858.SZ)等头部酒企引领下,多家白酒公司加速国际化布局,战略重视度及动作执行力度明显提升。

对于白酒企业业绩后续表现,多家机构持相对谨慎态度。

在中信证券看来,根据目前消费场景的恢复情况、头部酒企调整节奏、渠道库存价盘状态等因素,预计2025年下半年或是大部分酒企报表业绩下滑斜率最大的阶段。

“在需求不足与行业调整多重因素下,2025年下半年白酒行业预计将延续深度调整态势,除了部分头部公司,多家酒企仍面临库存高企、价格倒挂及消费需求疲软的压力。”知趣咨询总经理、酒类分析师蔡学飞对《财经》表示,抗压角度来看,内卷加剧背景下,具备强大品牌护城河、高效渠道管控能力以及前瞻性战略布局的头部酒企,更有望穿越周期。

业绩普遍承压

行业调整之际,多家白酒公司上半年营收、净利润双降,二季度盈利能力显著承压。

2025年上半年,21家A股、港股白酒公司中,营业收入、归母净利润同比下滑的公司数量分别为15家、14家,相对于2024年的7家、9家,均有明显增加。

同期,头部五家白酒公司中:贵州茅台、五粮液、山西汾酒(600809.SH)营业收入、归母净利润同比仍保持增长,但增速相对于2024年均有所下滑;泸州老窖(000568.SZ)和洋河股份营收、归母净利润同比均有所下滑。

作为白酒龙头公司,贵州茅台2025年上半年营业收入、归母净利润分别为893.89亿元、454.03亿元,同比增速分别为9.1%、8.89%,相对于2024年的15.71%、15.38%的增速,均有大幅下滑。

营业成本及销售费用的大幅提升,侵蚀了公司净利润。同期,贵州茅台营业成本同比增长15.21%至77.77亿元,销售费用同比增长24.56%至32.6亿元,上述两项数据增速均高于公司营业收入增速。

贵州茅台在2024年报中,就已显示出对行业的担忧。在白酒行业面临下行压力下,公司2025年主要目标为实现营业总收入较上年度增长9%左右,这是公司自2016年后首次将年度收入增速目标(营业收入或营业总收入同比增幅)调整至个位数。

单季度来看,受行业下行等因素影响,二季度白酒公司业绩愈发艰难,头部白酒公司也开始集中在报表端出清。

二季度,A股20家白酒公司中,15家公司归母净利润下滑,占比75%。头部五家白酒公司中,除了贵州茅台,其余四家公司归母净利润同比均下滑,三家公司下滑幅度超10%。其中,洋河股份归母净利润同比降幅超六成。

万得(Wind)数据显示,纵向数据来看,头部五家白酒公司中,2025年二季度,贵州茅台归母净利润5.25%的同比增速,为2016年以来同期数据新低;其余四家公司归母净利润同比增速,均创2017年以来同期新低。

同期,二、三线白酒公司报表端出清更为彻底。二季度,金种子酒(600199.SH)、顺鑫农业(000860.SZ)、水井坊(600779.SH)、酒鬼酒(000799.SZ)归母净利润同比下降幅度均超140%,前三家公司同比下降幅度均超250%。

作为唯一一家外资控股的白酒企业,水井坊在二季度归母净利润同比大幅下滑的影响下,公司2025年上半年该数据同比下滑57%至1.05亿元,该降幅远超营业收入13%的降幅。

“2025年上半年,白酒行业整体仍处于深度调整阶段。尤其在二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。”水井坊在半年报中表示,在上述因素影响下,公司上半年营业收入同比下降,由于白酒产品毛利率较高,收入下滑对利润造成的影响更为显著。

谁将率先企稳?

2024年以来,白酒行业挤压式竞争态势加速演进,A股酒企业绩调整节奏有所不同。先行主动大幅调整的公司,业绩有望率先修复,而业绩调整时间较晚的公司,业绩修复或也将相对滞后。

A股头部五家白酒业绩调整步伐有所差异。根据财报数据,在白酒企业竞争激烈尤其是头部名酒企业之间的同质化内卷也进一步加剧的背景下,头部五家白酒公司中,2024年三季度至2025年二季度,贵州茅台归母净利润同比保持增长,但增速在下滑。其余公司中,洋河股份连续四个季度主动大幅调整业绩,其他三家公司业绩呈现阶段性调整特征。

市场预期,头部五家白酒公司中,业绩持续四个季度调整的洋河股份,有望先行修复。

在中金公司看来,洋河股份2025年三季度起进入业绩较低基数阶段,预计报表有望环比明显改善。“公司二季度业绩下滑压力最大时点或已过去,叠加未来两年分红金额有承诺且股息率较为可观,建议关注配置价值。”

A股二、三线白酒公司中,2025年上半年营收体量位于1亿元至100亿元的公司共计有12家。上述公司中,2024年二季度至2025年一季度四个季度内,归母净利润同比持续下滑且下滑幅度均超三成的公司有三家,分别为舍得酒业、酒鬼酒(000799.SZ)、金种子酒(600199.SH)。

业绩持续调整后,上述三家公司业绩呈现不同走势。

持续四个季度业绩深度调整的舍得酒业,于2025年二季度在报表端率先修复。当期,公司营业收入11.25亿元,同比基本持平;归母净利润9717万元,同比大幅增长139.48%,高居A股白酒公司首位,创公司2022年以来同期新高,也是其2017年以来同期该数据第三次实现三位数增速。

而酒鬼酒、金种子酒业绩则持续下滑。2025年二季度,两家公司归母净利润同比下降幅度均超140%。

作为中粮集团有限公司旗下白酒公司,酒鬼酒业绩早在2022年就开始调整。

万得数据显示,2022年四季度,酒鬼酒归母净利润同比降幅超五成。2023年一季度至2024年四季度,公司归母净利润持续下滑,除2023年四季度同比降幅为10%,其他季度降幅均超三成,部分季度降幅超100%。

“公司业绩近两年承压,一方面是因为白酒行业正处于深度调整期,白酒消费偏弱,行业竞争加剧。另一方面是公司营销模式转型仍在推进,加大C端(消费端)费用投放,强化终端动销,短期经销端与实际终端动销不同频,终端动销传导到公司业绩改善需要一定时间。”酒鬼酒管理层在2025年9月投资者交流会上表示。

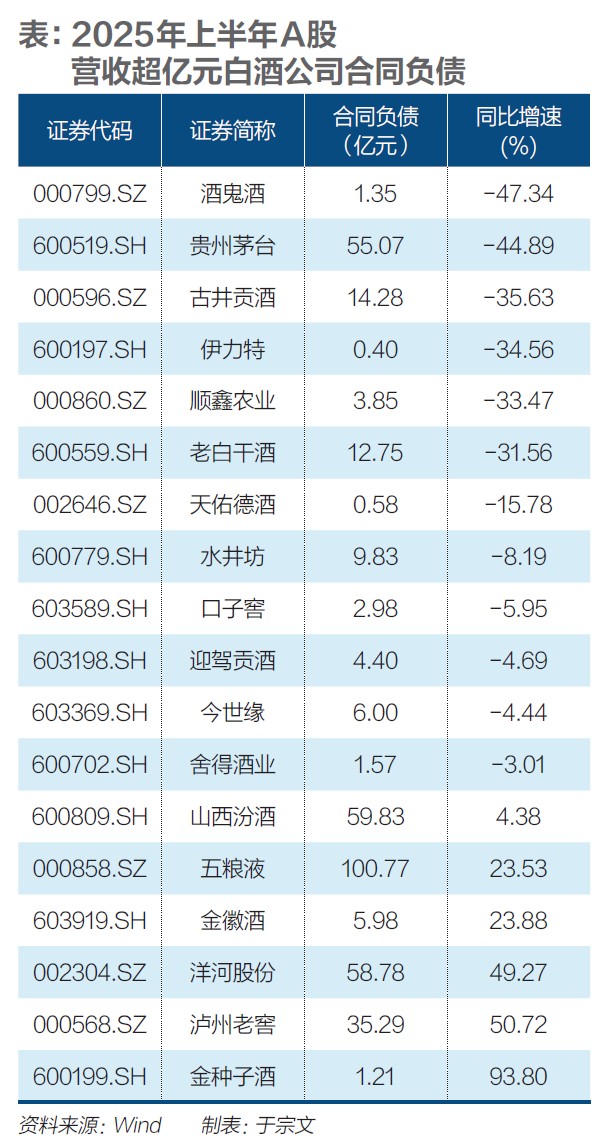

经过阶段性业绩调整,白酒公司业绩“蓄水池”的重要指标合同负债也有不同变化。

万得数据显示,2025年上半年,A股营业收入超亿元的18家白酒公司中,12家公司合同负债同比下滑,6家公司合同负债同比增长。

同期,头部五家白酒公司中,贵州茅台合同负债同比降幅超四成至55亿元,其余四家公司均实现增长。其中,泸州老窖、洋河股份、五粮液合同负债同比增幅分别约为51%、49%、24%。

对于合同负债下滑,贵州茅台董事王莉在公司2025年半年度业绩说明会上表示,在行业周期调整之时,公司主动提升渠道韧性,构建风雨同舟的渠道生态系统,更有利于推动市场良性发展。

值得注意的是,经过三个季度调整后,洋河股份合同负债出现大幅增长。2025年上半年,洋河股份合同负债为58.78亿元,同比增长近五成。同期,公司合同负债中,预收货款为22.46亿元,同比增长124%。

在业内人士看来,洋河股份预收货款大幅增长,意味着经销商信心开始提升,公司主动调整、维护经销渠道利益的措施,受到经销商的肯定。

以创新穿越周期

行业调整之际,多家白酒公司主动求变,拓展消费新场景、开发新品、进军低度酒赛道、打造万商联盟模式等措施不断出台,以期穿越行业新周期。

在传统消费场景低迷的背景下,贵州茅台计划拓展新消费场景。

“在消费形势变化的大背景下,贵州茅台将进一步深化客群、场景、服务‘三个转型’,特别是以场景转型推动产品、渠道、终端‘三端变革’。”王莉称,公司从产品导向转向场景导向,围绕“让消费者更信任、更懂消费者、触达更便捷、更能激发情绪价值”,促进“三个转型”,实现“卖酒向卖生活方式转变”。

产品创新方面,洋河股份在江苏省内推出第七代海之蓝,上线洋河大曲高线光瓶酒,做优品牌矩阵,聚焦大众价位。业内人士认为,光瓶酒以真实年份认证的100%三年陈酒品质及其59元/瓶(42度500毫升)的定价,符合消费者进入“三理性”(饮酒量理性、价格选择理性、风格偏好理性)时代的需求。

登陆港股市场的珍酒李渡(6979.HK),于2025年上半年在其旗舰品牌珍酒方面,推出高端产品珍五十纪念酒、大珍·珍酒。据悉,大珍是公司战略旗舰产品,该产品定价600元/瓶,其酒质可对标市面3600元价位产品,质价比突出,其与珍十五系列及珍三十系列在定位方面形成协同作用,增强公司产品矩阵。

新赛道方面,五粮液、舍得酒业等多家白酒公司宣布进军低度酒。

在宏观有效需求不足的背景下,传统高度白酒消费场景进一步压缩,白酒行业深度调整信号愈发明显,而市场期待的年轻化还在路上,国际化虽有起色但尚不能承担起业绩新增点的重任。

行业新周期中,酒企需要新增量,市场需要新消费场景。在白酒市场低度化、利口化与多元场景化的趋势愈发明确下,低度酒应运而生,多家名酒企业加速布局该赛道。

8月29日,五粮液在抖音“五粮液官方旗舰店”举办线上发布会,正式推出其全新产品29度五粮液·一见倾心,这是公司推进品牌年轻化战略的关键落子。

8月30日,“舍得自在”新品上市发布会暨京东首发签约仪式在中国酒业协会举行。酒精度为29度的“舍得自在”,是舍得酒业切入超低度老酒赛道、杀入新消费领域的关键一步。

舍得酒业董事长蒲吉洲表示,面对消费主导者迭代、消费动机转向、消费场景重构的新变化,舍得酒业洞察形势,倾力打造“舍得自在”产品,带来“轻负担,更醇柔”的新体验。

“早在上世纪七八十年代,中国多家酒企已推出低度白酒,亦有酒企因采取‘降度降价’(低度酒卖低价)的策略,在上世纪90年代率先走出行业低谷。”酒水行业研究者欧阳千里告诉《财经》,“降度降价”不会影响白酒公司品牌定位,而且更容易和世界接轨,低度酒在国际市场具有较大的税率优势。

欧阳千里进一步表示,酒业进入第四次行业调整,唯有创新才能穿越周期。“五粮液等头部酒企推动‘低度白酒’的上市,是利好不是利空,是战术更是战略。”

亦有酒企推出新商业模式,推动厂商形成利益共同体和命运共同体。

9月10日,珍酒李渡发布公告,推出“联盟商权益支付计划”,为“万商联盟”初步设定不超过1.69亿股对应的经济收益权,且董事会有权根据情况进一步提高,激励符合资格联盟商,以促进公司长期可持续增长和发展。

“授予股份来源为控股股东无偿捐赠和信托计划回购,此次联盟商权益支付计划有效期限为五年,可由董事会根据公司需求与市场状况酌情决定调整。”公司公告显示,符合资格的联盟商将在七年至十年的锁定期后,在完成对应业绩目标的情况下,得到结算分配。

在方正证券看来,珍酒李渡的“万商联盟”着力破解当下渠道核心痛点、重构行业生态,建立可持续的竞争壁垒。“该计划以‘万商联盟+大珍珍酒’为核心,通过产品、渠道与收益机制深度融合,直击行业消费转型、渠道混乱、经销商权益保障等方面痛点,并采用配额销售模式保障价盘稳定,并以短、中、长期收益绑定联盟商。”

国际化布局加速

国内市场竞争加剧之际,2025年中国白酒国际化步伐加快,以期拓展新增量。

尽管国内白酒市场竞争日趋加剧,但全球烈酒市场规模依然庞大。据德国数据统计机构Statista数据显示,2023年全球烈酒市场总营收约5253亿美元(约3.74万亿元人民币);2023年-2027年,全球烈酒市场营收有望保持4.56%的年均复合增长率。

量价齐升推动下,白酒出口额呈现快速增长态势。

中国食品土畜进出口商会酒类进出口商分会数据显示,2025年上半年,中国白酒出口额为5.3亿美元(约37.74亿元人民币),同比增长30.9%;出口量为831万升,同比增长7.4%;均价为63.7美元(约454元人民币)/升,同比增长21.9%。

其中,中国白酒出海目的地中,中国香港以超四成的份额占比,断档领先,中国澳门、新加坡、美国、日本的出口额占比,分居第二位至第五位。

2025年上半年,白酒在中国香港的出口额约为2.2亿美元(约15.66亿元人民币),同比增幅高达105.2%,均价为78.5美元(约559元人民币)/升,同比增长超八成。白酒在中国香港市场的亮丽表现与当地新政密不可分。作为白酒出海的“桥头堡”,香港在白酒国际化进程中扮演了重要角色,其不仅是一个核心消费地,也是中国白酒打响品牌的关键地。

2024年10月,中国香港宣布大幅度下调烈酒税。按照新关税政策,进口价200港元以上的烈酒,200港元以上部分的税率由100%减至10%;进口价在200港元或以下的烈酒,税率则维持不变。彼时,有机构指出,关税的下调,有利于直接激活香港本地的烈酒消费市场,特别是白酒品类。

2025年半年报中,共计有六家A股白酒公司发布出口数据。其中,四家公司国际收入同比增长,两家公司国际收入下滑,呈现一定分化。

其中,作为白酒龙头的贵州茅台,2025年上半年国外收入为28.93亿元,同比增幅超三成,而水井坊、古井贡酒(000596.SZ)国外、国际收入同比均出现下滑。

数据显示,贵州茅台营销网络覆盖国内市场及五大洲64个国家和地区。

“公司正在围绕国际化战略目标,深入推进国际市场‘六大体系’建设。”王莉表示,2025年公司继续深入新加坡、澳大利亚、日本等国家和地区开展市场推广,举办“茅台品牌日”和“茅台之夜”两大活动,加快“走出去”。

其他酒企也在加快国际化布局。

五粮液深度参与博鳌亚洲论坛、大阪世博会、APEC(亚太经济合作组织)工商领导人峰会等,精心策划品牌营销,引领“川酒全球行”深入法国、荷兰、德国等国家,其产品出口覆盖全球100余个国家和地区。

舍得酒业深度践行国际化战略,不断丰富推广活动,加快布局海外业务,目前布局达到40个国家(地区)。

尽管白酒企业在积极拓展国际市场,但中国白酒出海仍面临标准制定、政策法规、销售渠道、合作伙伴、关税税率等挑战。

从收入占比来看,披露国际营收数据的六家A股白酒公司中,2025年上半年国际营收占比均在4%以下。与国际烈酒收入全球化特征相比,中国白酒上市公司国际收入短期内尚难成为业绩新的增长点。

“当前白酒国际化尚处于‘从0到1’的初步拓展期,渠道建设推广、团队配齐、品牌宣传露出等均有望带来增量。”华创证券认为,“从1到10”则要求消费氛围真正提升,考虑酒类消费的代际传递性,需要十年期甚至更长时间的持续培育,长线路径更值得酒企思考。

216.73.216.183