公募FOF在十月掀起一股发行热潮。

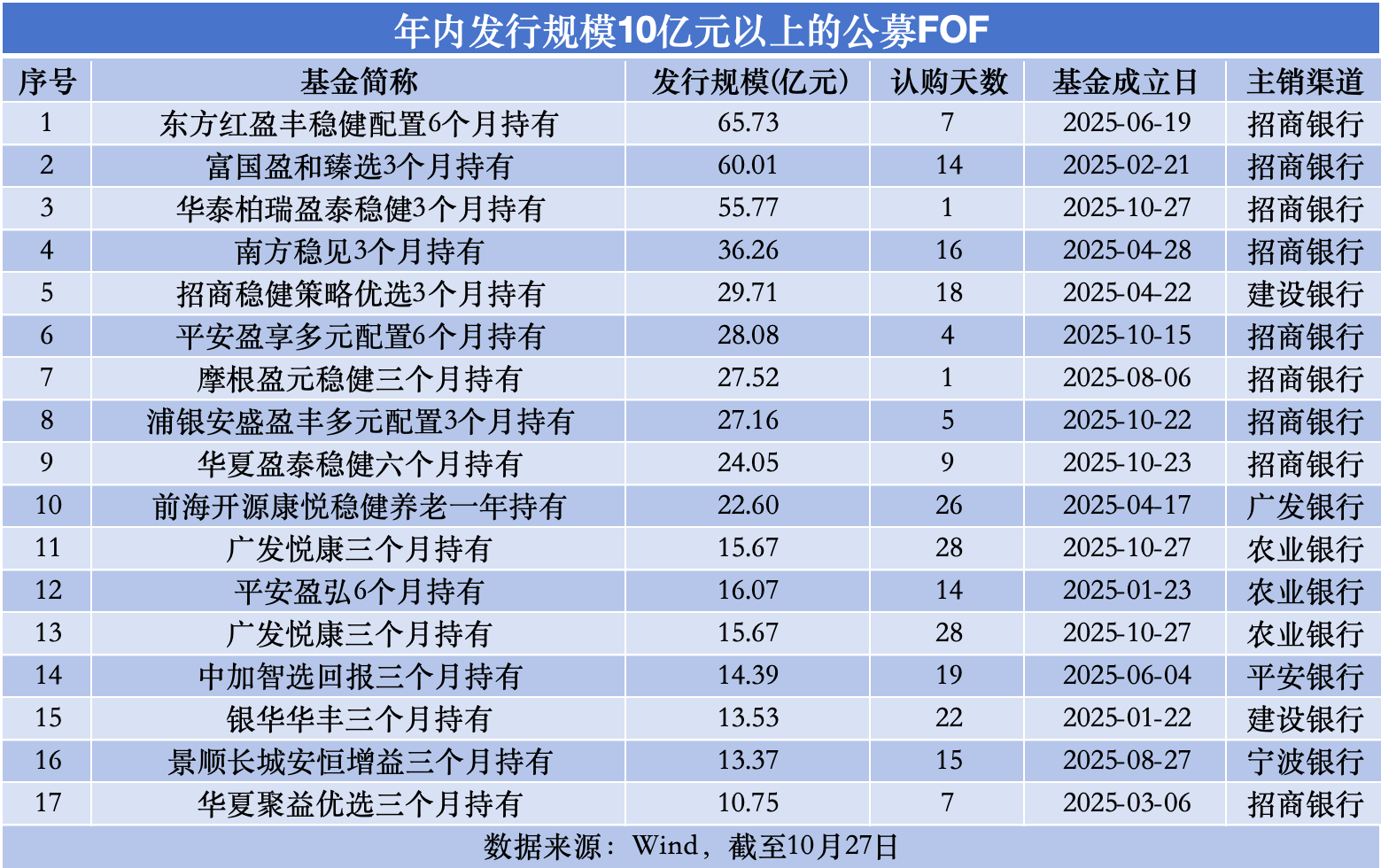

10月27日,华泰柏瑞盈泰稳健3个月持有(FOF)发布了成立公告,显示首募规模为55.77亿元,是月内销量最高的一只公募产品。不仅销量高,而且卖得快,该基金5天前启动发行,当日便售罄。

这是本月第四只销量超过20亿的公募FOF。

10月15日成立的平安盈享多元配置6个月持有(FOF),4天募了28.08亿元;10月22日成立的浦银安盛盈丰多元配置3个月持有(FOF),5天募了27.16亿元;10月23日成立的华夏盈泰稳健六个月持有(FOF),9天募了24.05亿元。

幕后推手

这些“爆款”FOF的密集出现并非偶然。如果仔细翻看发行公告,会发现这些产品的主销渠道,都是被称为“零售之王”的招商银行。

《财经》新媒体从业内获悉,招行在去年启动了“TREE长盈计划”,联合公募机构打造一站式资产配置解决方案,通过优选FOF标的,为客户提供稳健理财方案。

“最近招行主销的这几只爆款FOF,都是长盈计划的备选产品。”一位知情人士透露,招行会先观察半年以上业绩表现,再决定是否纳入该计划。

招行APP显示,“TREE长盈计划”对入选的产品做了风险收益区分,一共分为四档。

“安稳盈”的权益仓位不超过15%,年化收益目标3.5%以上,最大回撤目标小于2%,目前有华安盈瑞稳健优选6个月持有(FOF)、博时臻选楚汇三个月持有(FOF)、中欧盈选稳健6个月持有(FOF)3只产品可选。

“安定盈”的权益仓位不超过25%,年化收益目标4.5%以上,最大回撤目标小于3.5%,目前只有易方达如意安诚六个月持有(FOF)1只产品在列。

“安鑫盈”的权益仓位不超过40%,年化收益目标跑赢基准,最大回撤目标小于5%,目前只有富国盈和臻选3个月持有期(FOF)1只产品在列。

“安逸盈”的权益仓位不超过70%,年化收益目标跑赢基准,最大回撤目标小于15%,目前只有兴证全球盈鑫多元配置三个月(FOF)1只产品在列。

需要说明的是,这些年化收益和回撤目标只是一种预设,并不代表最终的业绩表现。

有基金公司人士告诉《财经》新媒体,目前每个档位都有好几只备选产品,加上各大基金公司都在寻求和招行合作,竞争十分激烈。

扭转颓势

基金发行向来仰赖渠道的推广力度。在部分业内人士看来,招行的强势助力扭转了公募FOF的颓势。

从2017年9月首批产品成立,公募FOF已经走过第8个年头,整体经历了三个发展阶段。

2017年-2021年处于稳步发展阶段。对于这类创新产品,各大基金公司积极布局,加上牛市行情的催化,到2021年底时,公募FOF数量从0到240只,规模达到2222.41亿元。

2022年-2024年发展遇阻,由于市场持续震荡回调,公募FOF业绩普遍欠佳,虽然产品数量不断增加,整体规模却不断缩水。产品数量翻了一倍多,从240只增至499只,规模却减少了890.91亿元,降至1331.5亿元。

2025年以来,公募FOF呈现“冰火两重天”的局势。

一边是老产品批量清盘。据Wind统计,截至10月27日,年内清盘的公募FOF数量达到28只,创历年之最。2022年-2024年,公募FOF每年清盘数量分别为4只、12只、25只。再往前公募FOF没有清盘的案例。

从清盘原因来看,几乎都是因为“《基金合同》生效日起三年后的对应日,基金资产净值低于2亿元的,基金合同自动终止”。

老产品密集退场的另一边,年内新发产品爆款迭出。据Wind 统计,截至10月27日,年内成立的公募FOF一共56只,规模合计561.24亿元。有17只发行规模超过10亿元,其中9只为招行主销;销量超过50亿元的产品只有3只,均出自招行手笔。

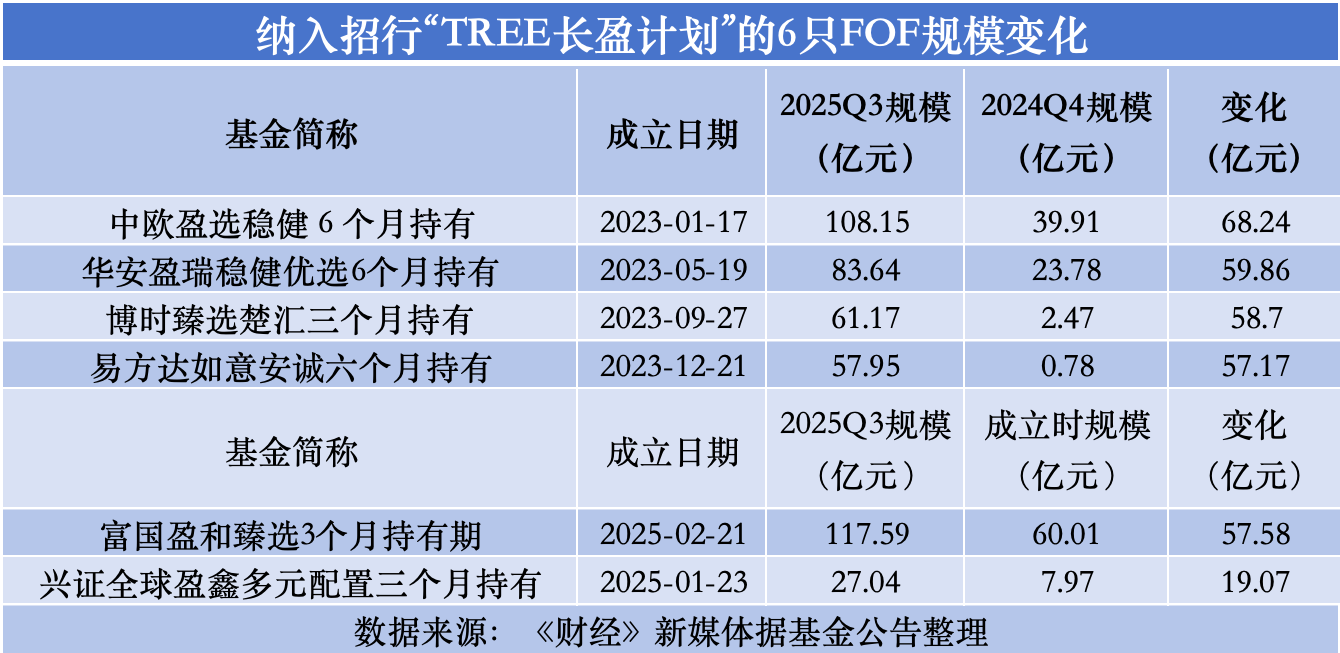

除了新发带来的规模增量,已纳入招行“TREE长盈计划”的6只FOF,持营规模也得以大幅提升,其中5只年内规模增长均超过57亿元。

部分产品堪称逆袭。比如,易方达如意安诚六个月持有(FOF)去年底规模仅7766.04万元,今年三季度末规模已增至57.17亿元;博时臻选楚汇三个月持有(FOF)去年底规模为2.47亿元,今年三季度末规模已增至58.7亿元。

此外,中欧盈选稳健 6 个月持有(FOF)、华安盈瑞稳健优选6个月持有(FOF)前三季度规模分别增长了68.24亿元、59.86亿元。

成立于一季度的富国盈和臻选3个月持有期(FOF)、兴证全球盈鑫多元配置三个月持有(FOF),规模也较发行之初显著提升。前者增长了57.58亿元,后者增长了19.07亿元。

硬币的两面

从规模增长的角度来看,招行以一己之力重振了公募FOF。

银安盛基金FOF业务部业务主管、基金经理张川认为,回顾公募FOF发展历程,早期市场曾陷入“重营销,轻配置”误区。过去以“个人”为产品卖点、以“相对收益排名”为主要考核目标的行业发展模式,导致产品定位模糊、风格漂移频发,既难以匹配零售客户“稳健赚钱”的核心需求,也未能充分发挥FOF的资产配置价值。

在他看来,以招商银行“长盈计划”为代表的渠道创新,进一步推动基金公司向绝对收益导向与多元配置方向调整。

但这种由销售渠道推动的繁荣,就像硬币的两面。

晨星(中国)基金研究中心高级分析师代景霞对《财经》新媒体表示,一方面,渠道的大力推广能让更多投资者了解和关注公募 FOF 产品,提高其市场知名度和影响力,有助于培养投资者对 FOF 产品的认知和接受度,为行业的长期发展奠定基础。而且渠道与基金公司的合作可能促使基金公司更加注重产品的设计和管理,推出更符合投资者需求的 FOF 产品,推动行业的产品创新和优化,提高整个行业的竞争力。

“另一方面,渠道推动的繁荣可能导致部分投资者过于关注销售宣传,而忽视了产品的本质和风险。而且过度依赖渠道销售可能使基金公司忽视自身的品牌建设和客户维护能力,一旦渠道政策发生变化或销售能力下降,基金公司的产品发行和管理可能会受到较大影响,行业发展的稳定性可能也会受到挑战。”代景霞进一步指出。

对于这种模式的可持续性,代景霞认为,随着投资者对资产配置需求的不断增加,公募 FOF 作为一种专业的资产配置工具,具有很大的发展潜力。但这需要基金公司和渠道共同努力,基金公司需要不断加强产品创新和投资管理能力,提高产品的业绩表现和差异化竞争能力。而且渠道也能够持续筛选优质产品,为投资者提供专业的投资建议和服务,满足投资者的需求,那么这种繁荣有可能持续下去。