新能源电力的市场化发展正在经历过渡调整期。

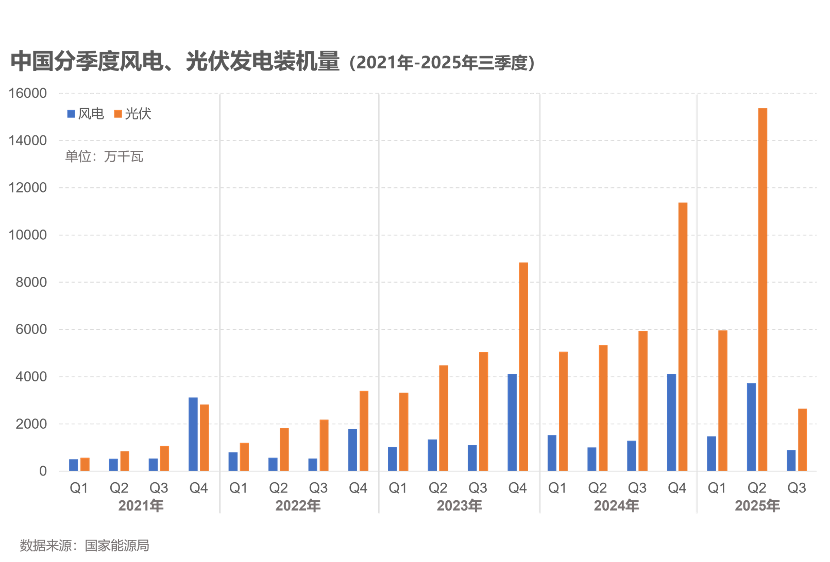

根据国家能源局10月26日发布的全国电力工业统计,2025年1月-9月,风电累计装机容量5.8亿千瓦,同比增长21.3%;光伏发电累计装机容量11.3亿千瓦,同比增长45.7%。

年内新增装机方面,1月-9月风电和光伏新增装机分别为6091万千瓦、2.4亿千瓦,同比增加59.4%、46.7%。其中,上半年风电和光伏的新增装机合计贡献了将近九成;到三季度,风电和光伏的装机量分别为899万千瓦、2648万千瓦,同比分别下降30%、55%,环比降幅更为显著。

今年三季度风电和光伏装机减速,在业界的普遍预期之内,政策调整是其中主要因素。2025年2月,国家发改委和能源局发布的《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(业内称“136号文”)是新能源电力全面进入市场的重要改革举措。“136号文”提出有序推动新能源项目全部进入电力市场,上网电价由市场交易形成,并在电力市场外建立可持续发展差价结算机制。

“136号文”以6月1日作为时间节点,区分新能源发电的存量和增量项目。不少项目赶在节点前投产,以锁定原有政策保障下的收益。新政实施后,新能源发电的上网电价和电量的不确定性增加,项目方需要重估电站的投资回报模型,由此导致下半年装机增量放缓。

在此之前,中国的风电和光伏装机量在2020年12月“双碳”目标提出之后,持续了近五年的高增速势头。此前的“到2030年中国风电、太阳能发电总装机容量达到12亿千瓦以上”目标已在2024年提前六年完成。

中国政府近期在联合国气候变化峰会宣布了新一轮国家自主贡献目标,提出到2035年,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦;非化石能源消费占能源消费总量的比重达到30%以上。

截至9月底,国内的风电和光伏装机已经接近17亿千瓦,新目标需要在当前基础上翻倍。下一阶段新能源发展的关键在于,在统筹建设跨区域的电力基础设施、适应高比例新能源电力物理接入的基础上,以更完善和可持续的市场化机制,调动各方的投资积极性。

新能源投资进入新政窗口期

新能源全面市场化之后,电能量价格的剧烈波动开始显现,对发电企业的收益带来直接冲击。由于风电、光伏发电的边际成本近乎为零,大规模参与市场之后将不可避免地拉低电价。

“136号文”要求,各地政府要在2025年底前出台并实施具体方案。截至10月底,几乎所有的省级地区已陆续发布了衔接细则和竞价方案。但增量项目的机制电价水平,尚难以通过项目投资方6%-8%的内部收益率考核,仍在市场消化和调整的过渡期。

今年7月,大唐集团发布《新能源项目收益率动态管理方案》,明确对收益率指标作出优化,将税前全投资内部收益率(IRR)作为主要管控指标,税后资本金内部收益率作为辅助指标。同时,将光伏、陆上风电收益率标准降至6.5%,海上风电降至6%,低于该标准的项目原则上不予通过。作为对比,2021年大唐集团光伏项目的IRR标准为7%到7.5%。

在五大发电集团旗下核心上市公司的中期业绩里,均提及新能源市场化电价新政实施后,上半年的上网电价和电量出现下滑、影响整体营业收入的情况。随着电力现货市场全面铺开,电价由市场实时供需情况决定,波动性和不确定性增强。同时,新能源全面入市后,机制电价虽然能够对新能源收益形成托底,但保障水平仍存在不确定性,电价呈下行趋势。

从全国情况来看,各地现货价格涨跌波动较大。电力市场服务机构兰木达的统计数据显示,与2024年同期相比,今年9月除了蒙西-呼包东、山西实时月均价上涨外,其他现货市场价格均同比下降。省间降幅同比达82.21%,主要与今年多省新能源装机及出力增长、水电较丰富有关。价格上涨的市场中,蒙西-呼包东涨幅相对较大,同比为8.95%,原因在于需求因负荷与外送增长而上升。山西价格同比上涨了3.34%,原因是风电出力下降叠加报价整体上涨。

同时,近期一些高比例新能源地区频繁出现零电价甚至负数的极端情况。四川电力现货市场试运行中,9月20日曾出现整日新能源上网电价为负的罕见现象,最高出清价-35元/兆瓦时、最低达到-50元/兆瓦时。这加剧了发电企业对市场波动性的担忧。

曾被视为“收益保险”的机制电价,也因为市场主体的激烈竞价而接近“地板价”。

山东省率先落地了新能源上网电价机制性竞价。9月公示的竞价结果显示,风电中标价为0.319元/千瓦时,光伏中标价为0.225元/千瓦时。这一价格水平显著低于山东煤电基准价(0.3949元/千瓦时),风电、光伏电价分别下降约18.8%和43%。与2021至2024年的标杆上网电价相比,上述竞价电价也有大幅降低,反映出市场化竞争正明显压低新能源上网电价。

装机增量放缓之后

当前新能源市场的调整,对于业界的意义可能大于持续保持高速装机。观察各电力企业近期的工作会议中体现的重点,相比过往加快建设新能源装机的表述,更强调提升经营绩效水平、盈利能力和防范风险,业务中心从规模优先转为效益优先。

中电联的数据显示,2021年到2024年,包括水电在内的可再生能源占全国电力总装机量比重从44.8%提升到56%,其中,风电和光伏的装机占比从26.6%提升到42%,四年间装机占比提升了约15个百分点。发电量方面,风电和光伏的发电量占比从11.5%提升到18.4%。

国内外的研究表明,新能源电量渗透率(即新能源发电量占总发电量的比重)超过15%的临界点后,整体电力系统成本将快速上涨。当新能源的规模达到一定程度后,其随机性、波动性和间歇性特征,开始超出传统电力系统的调节能力范围,系统必须投入大量的额外成本来维持系统的实时平衡与安全稳定。2023年中国新能源渗透率首次超过15%,而在“十五五”期间,系统调节能力不足的问题将会更加严峻。

因此,新政策一方面推动新能源通过市场发现价格、灵活响应系统需求,另一方面努力提升系统调节能力和电网物理通道承载力,保障其未来的并网空间。

国家发改委和国家能源局于2024年底发布的《电力系统调节能力优化专项行动实施方案(2025—2027年)》提出,到2027年电力系统调节能力显著提升,支撑2025年到2027年年均新增20万千瓦以上新能源的合理消纳利用。

今年1月到9月,国家电网完成固定资产投资超4200亿元,同比增长8.1%。陇东-山东、哈密-重庆、宁夏-湖南等特高压直流工程投运。预计今年全年,国家电网投资规模将首次突破6500亿元。

同时,新能源发电项目短期的投资放缓,也引发了行业的思考:在电力市场机制还有待完善、存量和增量项目同台竞争、机制电价极易波动的初期阶段,应当采取措施直接或间接地提高对项目收益的保障水平,以稳定投资预期。

华北电力大学教授刘敦楠在9月举行的2025电力市场秋季论坛中指出,随着实时现货市场中新能源出清价偏低,这一效应会逐步传导至日前市场乃至中长期合同,拉低整体电能量市场价格水平。然而,电价走低的同时,由于大规模消纳新能源需付出更多调节和备用成本,如何将这些外部性成本内部化,是电力市场亟待解决的问题。目前的现货电价尚难以充分体现新增的系统运行成本,未来需要在现货市场机制中寻找到内外部成本相结合的最优平衡点。

国网甘肃电力调度中心主任杨春祥在上述论坛中表示,目前国家正在积极推进绿电交易和绿色证书交易,但目前这些交易给新能源发电企业带来的收益仍然有限。新能源若缺乏合理收益,将影响其可持续发展。因此,有必要加快电力市场与碳市场的协同联动,更充分体现新能源的环境价值,以完善收益补偿机制。

216.73.216.13