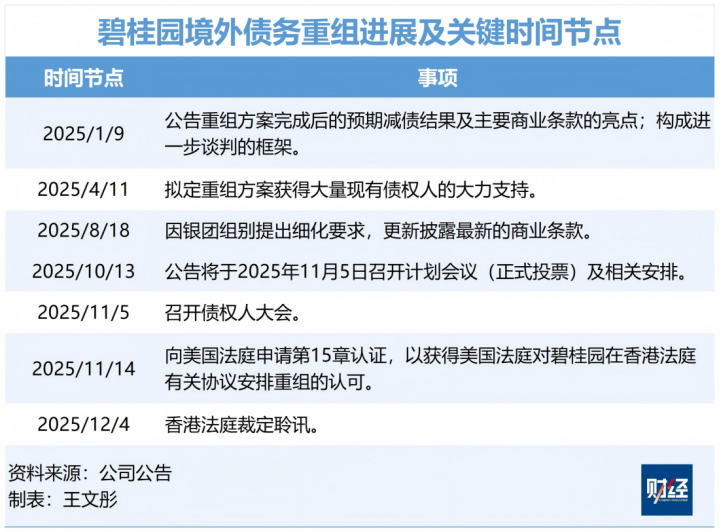

11月6日上午,碧桂园(2007.HK)在港交所发布公告,其境外债务重组方案在11月5日的债权人会议上顺利通过,两个债务组别的投票均获得超过75%债权金额的赞成票。

根据公告,此次境外债务重组规模合计约177亿美元,折合人民币约1270亿元。在境外重组方案所有选项足额认购的情况下,重组完成后碧桂园预计减债约117亿美元,对应约人民币840亿元有息债务,预计确认最高约700亿元重组收益。

这意味着碧桂园的境外债务重组已经跨过最关键的一道坎。接下来,重组方案还将面对12月4日的法院聆讯,若通过聆讯,重组方案即刻生效。

碧桂园表示,接下来公司将继续坚持保交楼、稳销售、资产盘活,为业绩增长注入新动能。

碧桂园2007年在港交所上市,2017年至2022年连续位列销量榜榜首。2020年,碧桂园的全口径销售额7888亿元,达到巅峰。但2023年起,碧桂园急转直下,行业排名一路跌至2025年上半年的第18名(205.4亿元,全口径销售额,克而瑞),期间伴随着沉重的债务压力。

债券之外,碧桂园仍有大额银行及其他借款待偿还。中报显示,截至2025年年中,碧桂园的有息负债为2545.83亿元,其中银行及其他借款占比超60%;在银行及其他借款中,一年内需偿还的部分为1301.3亿元,占比超80%。同期,公司的现金余额(现金及现金等价物与受限现金)为240.62亿元,相比期初减少58.35亿元。

300天减债840亿元

自今年1月9日披露境外债重组方案关键条款,到11月5日债权人会议投票通过重组方案,碧桂园重组境外债历时300天。

碧桂园的流动性危机始于2023年。2023年8月10日,碧桂园发布盈利预警;8月13日,碧桂园停牌境内公司债券,启动整体展期方案。

与其他出险房企不同的是,碧桂园在公开市场违约前就选择启动债务谈判。截至目前,碧桂园在境内公开市场上未出现违约。

碧桂园认为,债务重组并非企业经营失利的标志,且能帮助企业化解流动性危机、优化资本结构,最终实现债权人、股东与企业多方共赢。

2024年1月16日,碧桂园公告称将委任外部顾问,就境外债务重组制定整体方案。

碧桂园境外债重组规模庞大、结构错综复杂,涵盖合计约177亿美元本息的34笔境外债务或偿债义务,覆盖包括纽约、英国、中国香港在内的多个法律辖区及包括中资银行、外资银行、对冲基金等在内的多类机构。

2025年1月9日,碧桂园公布了重组方案及预期减债结果。碧桂园称,管理层带领财务团队连续数月与债权人开展昼夜颠倒的越洋谈判。

具体而言,重组方案提供了现金回购、债转股、新债置换、实物付息等多个选择,核心是“削债、展期、转股”的组合拳。其中,提供现金回购是此前境外债重组案例中较为罕见的选项。

若债权人选择现金回购,可立即收回现金,但债券面值会产生大幅折让,将导致最少90%的本金削减;债权人也可选择展期、部分股权化、强制债转股等选项。多元的化债方案为债权人提供了选择空间。

此外,碧桂园控股股东的鼎力支持,被认为是该方案能顺利通过的关键因素之一。

自2023年8月债务重组以来,碧桂园的控股股东杨惠妍家族合计向公司提供了约30亿港元的现金支持。

10月13日,碧桂园与控股股东所控制的实体必胜有限公司(下称“必胜”)签署不可撤回承诺,必胜以每股0.60港元的价格,将11.4亿美元股东贷款的结余部分全额转股。

境外债务重组完成后,碧桂园预计将削减117亿美元(约合人民币840亿元)有息债务,并确认最高约700亿元重组收益。

新债务工具的融资成本大部分降至1%至2.5%的低位区间,可选方案中的债务期限最长高达11.5年,为公司提供了关键而充足的财务缓冲空间。

消债之后,碧桂园还有10只境外债券,总额60.70亿美元,最近的一只将在2026年2月到期。

碧桂园的境内债务重组也有突破。

9月29日,碧桂园8笔境内债券重组方案通过债权人会议,涉及本金合计约133.32亿元。

在所有选项足额认购的情况下,预计可实现债务本金削减50%以上,债务期限最长达10年,且5年内不再有兑付压力。调整后的债券利率将降至1%,且付息方式调整为“先本后息”,公司的资金压力将得到缓解。

根据投资分析软件DM查债通,在2025年剩余时间,碧桂园仍有11.05亿元的境内债待偿还。在所有存量境内债券中,另有一年内到期的债券1只,规模为26.53亿元。

保交楼、稳销售、寻找新动能

债务重组取得进展的同时,碧桂园的另一项重要任务是保交楼、稳销售。

在保交楼方面,碧桂园居行业前列。据克而瑞统计,2024年碧桂园累计完成交付房屋超38万套,占全国整体交付量的十分之一,累计交付面积约4608万平方米。

2025年6月的股东大会上,常务副总裁兼执行董事程光煜表示,今年前5个月,碧桂园已完成5万套交付,三季度将是交付高峰期,预计2025年内能完成20万套交付量。

截至10月底,碧桂园2025年的累计交付量已超13万套,过去三年多的累计交付量超180万套。

在9月的内部管理会议上,碧桂园管理层表示,随着三季度部分区域“保交付”任务收官,公司已启动新项目的经营策划。公司的经营重心将迎来关键转折点,从保交房向债务重组后的正常经营转变。

为了完成保交楼,碧桂园通过多种方式筹措资金。

今年4月,碧桂园出售了所持蓝箭航天约11.063%的股份,对价约13.05亿元,所得款项主要用于保交楼等项目建设开支;5月初,碧桂园控股股东以所持碧桂园服务(6098.HK)的全部股份作为抵押物,获得10亿元借款,资金定向用于国内保交房工作。

在销售方面,因市场下行,碧桂园销售承压。根据克而瑞榜单,2025年1月-10月,碧桂园的全口径销售额为339.9亿元,同比下降35.55%。

充足的土地储备是进一步提高销量的前提。

根据2025年中期报告,截至6月30日,碧桂园权益土地储备约1.04亿平方米,其中23%分布在广东;在建物业和已建成待售物业的账面价值合计超5359亿元;公司在中国内地共有3043个项目,其中广东地区项目最多,占比达18.57%。

图源/碧桂园财报

碧桂园还在持续节流。2022年以来,碧桂园积极推动各类资产处置,累计回笼资金超650亿元,并实施成本控制、组织精简、高管降薪等降本措施。

根据2025年中报,公司的营销与市场推广费用和行政费用为39.36亿元,同比下降18.9%;财务费用为16.45亿元,同比下降28.85%。

鉴于市场下行未能明显好转,地产主业之外,寻找发展新动能成为房企们的新方向。碧桂园也是如此。近期,公司正积极推动科技建造和代管代建板块的发展。

在科技建造领域,碧桂园旗下的腾越建科集团(下称“腾越”)涵盖施工板块、租赁板块、家装板块及机器人板块四大板块,累计施工项目超过3000个。

截至10月31日,腾越已有28款建筑机器人投入商业化应用,在全球范围内拥有超1400个项目,累计交付超4800台次,应用面积超3000万平方米。

在代管代建领域,碧桂园旗下的凤凰智拓建管公司服务于政府机构、城投公司、资管公司等各类客户,涵盖居住物业、城市配套、园区基地与海外项目等,已累计承接代管代建项目200多个,累计管理面积近2000万平方米。

216.73.216.75