不少企业管理者都面临着一类共性的业务拷问:CFO会追问模型训练的投资回报率,工程师申请高额GPU预算时需补充论证依据,董事会也会审慎质询AI战略的整体成本,这些问题常常需要管理者快速响应并给出明确答案。你准备好了吗?

如果没有,请放心,你并不孤单。

我们在深入访谈了十几位企业领袖后发现,大多数企业正处在一场“完美风暴”的中心:云成本每年自然增长约20%~40%,而AI相关的成本增长率则要高得多。这种指数级的增长迫使我们必须重新审视云财务管理的规则。

对于企业决策者而言,这场变革不仅关于控制成本,更是关于如何利用AI驱动财务运营,以及如何为AI项目实施财务管控。那么,在这一充满不确定性的时代,究竟该如何构建稳健的AI财务战略?众多先行者已经做出了示范。

AI重塑云成本管理——从“控制”到“赋能”

传统的云财务管理往往依赖于复杂的仪表盘和事后报告,但在Agentic AI时代,这种模式正在失效。真正的变革在于利用AI的智能、自动化和数据普惠能力,彻底改变企业管理云成本的方式。

1.数据普惠:把数据带到工程师所在的地方

长期以来,成本运营团队面临的最大挑战是人手不足。即使在大型企业中,核心团队往往只有数人,却要服务数百甚至数千名工程师。指望工程师主动登录复杂的财务系统去查看成本数据是不现实的。

一家全球SaaS公司的案例极具启发性。他们人手不多但团队需求巨大,工程师们总是回避成本优化问题。为了解决这个难题,该企业没有开发新的数据仪表盘,而是将财务洞察能力直接集成到了工程师最常用的工具——企业协作平台Slack中。

通过构建基于自然语言处理(NLP)的聊天机器人,工程师可以直接在Slack频道中提问:“昨天我的GPU成本是多少?”或“为什么这个区域的费用突然飙升?”结果令人震惊:该工具的用户数比之前增长了100倍。这并非是因为技术有多高深,而是因为它顺应了工程师的工作习惯——实现了数据的全员触达,将数据带到了他们所在的地方,而不是强迫他们去适应财务流程。

2.智能化:打破数据孤岛

另一家大型银行面临的挑战是,复杂的成本查询往往需要分析师花费大量时间才能完成,且只有极少数人具备这种能力。

通过引入生成式AI与检索增强生成(RAG)技术,该银行构建了一个能够结合历史数据和实时查询的智能系统。这一举措不仅大大缩短了查询时间,更重要的是实现了自助服务。结果显示,该工具的采用率提高了20倍,原本积压的简单查询得到了自动化处理,使得核心团队能够专注于更高价值的战略分析。

AI投资的财务管控——冰山之下的隐形成本

如果说利用AI管理成本是“进攻”,那么管理AI本身的成本就是“防守”。然而,许多企业在规划AI预算时,往往只看到了冰山一角。

1.冰山理论:3~5倍的隐形成本

当你看到大语言模型(LLM)的API调用费用或GPU算力成本时,请记住,这只是你总支出“水面之上”的部分。根据行业经验,AI项目的实际隐形成本可能是显性成本的3~5倍。“水面之下”的部分包括数据准备、集成、微调和训练等,这些工作需要占用现有的能力资源,涉及重新分配团队的能力资源来完成这些工作。这需要确定优先级和做出权衡,并非易事。仅仅因为这在内部可能被视为沉没的人力成本,但这些能力本可以被导向其他地方,在设定目标时请务必考虑到这一点。

所以,建议在预算规划阶段,务必为数据准备预留30%~40%的总投入,并为实验失败和组织变革管理预留20%~30%的缓冲资金。传统的云成本规划可能会让你在AI项目中面临严重的预算赤字。

2.GPU资源战:稀缺性与利用率的博弈

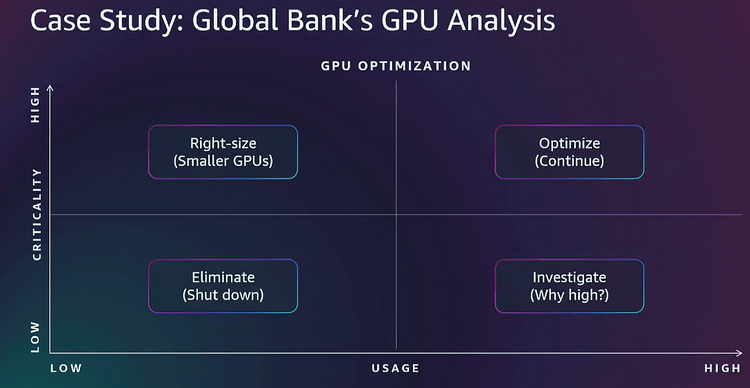

不同于传统云资源的弹性伸缩,AI算力(尤其是高性能GPU)往往面临稀缺性挑战。以一家全球银行为例,各业务部门均在争抢昂贵的GPU资源,而中心团队却无法掌握资源实际利用情况。

为解决这一问题,该银行建立了包含19项独特指标的监控体系,并采用简单的2x2决策矩阵管理算力资源:

破解ROI迷局——从“讲故事”到“看数字”

“我需要数字,不是故事。”这是许多CFO面对AI项目汇报时的心声。但衡量AI ROI的难度正日益凸显,核心挑战集中在三点:一是“生产力悖论”,AI提升日常任务体验的价值,难以有效转化为客户价值;二是“基准缺失”,诸多相关活动缺乏可衡量标准,甚至衡量本身无实际意义;三是“价值扩散”,实施过程中可能产生下游连锁影响(如提升安全性),但这类价值难以量化描述。

在价值表达层面,我观察到三家企业的成功模式,可资借鉴:

第一种是“价值动因树(Value driver tree)”,核心衡量维度包括降本、减损、增收,属于传统且明确的衡量标准;同时需清晰梳理次要价值领域,即便无法提供确切数据,也需在回报评估中进行定性说明,不可遗漏。

第二种是聚焦“结果导向指标(Outcome-based metrics)”——这是行业常见的思考方向,即聚焦活动产生的实际结果以设计衡量维度,单独使用时参考价值有限,与“价值动因树”结合则能显著提升效果。

第三种是“组合方法(Portfolio approach)”,核心是借鉴风险投资(VC)的思维模式:VC通过广泛布局实现收益,AI投资亦遵循此逻辑——无需苛求所有项目成功,但需多线并行探索;实践证明,创造最大价值的往往是隐性、深远的价值要素,而非基础功能,因此AI投资需保持宽广视野。

行动路线图——从“大本营”到“登顶”

无论企业处于哪个发展阶段,都需要清晰的演进路径。我们可将这场智能财务变革之旅比作登山,分为三个核心阶段:

阶段一:大本营(Base Camp)——夯实基础

大多数企业目前仍处于这一阶段,这并非劣势——没有坚实的数据基础,AI就如同空中楼阁。本阶段核心任务是建立数据质量标准、实施基础标签策略、明确初始用例;成功标志是团队能用自然语言提出简单问题并获得准确回应。这一阶段的核心在于保障可见性。

阶段二:攀登(The Climb)——规模化智能

本阶段核心任务是赋能,具体为给更多团队部署对话式接口,并提供具备实际价值的自动生成建议。成功标志是成本运营团队从“报表生成器”转型为战略顾问,开展战略性主动优化。

阶段三:登顶(The Summit)——自主运营

这是成熟阶段,目前仅有不到10%的顶尖企业触及。核心任务是搭建自愈合基础设施,通过预测性控制手段主动防范资源浪费;成功标志是系统可自动识别浪费并采取干预措施,无需人工介入。

大本营是准备之地,攀登是成长之路,登顶则是价值兑现场景。但若止步不前,哪里也去不了。因此,在智能财务变革领域迈出第一步至关重要。面对未知,我们往往会经历“自信—恐慌—适应”的过程,这一过程中核心建议有五条:

1.无需焦虑落后,绝大多数企业仍处于探索与试点阶段;

2.数据为王,数据质量永远优于AI的复杂程度,任何AI技术都无法弥补劣质数据的缺陷;

3.坚持人机协作,信任AI的加速能力,但始终保留由人进行的验证环节;

4.聚焦于解决真问题,避免“为了AI而AI”,专注攻克痛苦的、高成本的、重复性的业务痛点;

5.秉持持续学习理念,智能财务领域动态变化,保持敏捷与好奇心是唯一的生存法则。

管理算力资源的2x2决策矩阵

如图所示,横轴为GPU使用率(低→高),纵轴为业务关键性(低→高)。其中,左下角代表使用率和关键性双低,可立即关停释放资源;右上角代表双高,需持续优化以保障性能稳定;最棘手的是另外两个象限:低关键性但高使用率的任务需进行合理调整,通过更经济的实例满足需求;高关键性但低使用率的情况则需排查原因(如是否存在代码效率低下问题)。唯有借助这种可视化治理框架,企业才能在资源紧缺时做出理性取舍。

Chris Hennesey和Catherine Graham都是亚马逊云科技的云财务专家

216.73.217.9