“走了一些弯路”“耽误了半年”,3月31日晚间,在财报披露后的业绩电话会上,霸王茶姬(CHA.US)创始人、董事长兼首席执行官张俊杰字字句句表达着反思。

“低估了外卖价格战对线下市场的冲击。”他直言。

这位年轻的创业者,正和他的公司一同面临一个艰难的局面——3月31日,霸王茶姬(NASDAQ: CHA)披露2025年四季度及全年业绩,营收微增,归母净利润腰斩。

2025年总净收入129.07亿元,较上年124.06亿元增长4.0%;归母净利润11.71亿元,较上年25.16亿元下滑53.5%。

其中,四季度的总净收入29.74亿元,较上年同期33.34亿元下滑10.8%;归母净利润2853.8万元,较上年同期6.59亿元下滑95.7%。四季度录得营业亏损3550万元,而上年同期为盈利6.4亿元,由盈转亏。

对比2023年、2024年843.79%、167.35%的营业收入增幅,以及982.87%、214.16%的归母净利润增幅,这是霸王茶姬全面失速的一年。

自2025年4月上市以来,霸王茶姬的美股股价几乎一路走低。截至美东时间2026年4月2日收盘,其股价为10.09美元/股,总市值19.25亿美元。

餐饮行业分析师、餐宝典创始人汪洪栋将这份财报称之为霸王茶姬“一个明显的转折点”。“这一天迟早会来。”他说。

在汪洪栋看来,霸王茶姬在此前数年经过了“非常态”的高速扩张,很多问题被忽视,包括新品创新节奏、公司管理、人才梯队建设等等。随着行业环境变化、增长放缓,原来埋下的雷一个个暴露了出来。

这与它去年对外卖大战的应对有直接关联:在一众品牌用补贴和低价换取流量以守住市场份额的时候,霸王茶姬选择了维系品牌调性、拒绝深度参与平台价格战,大批消费者自然转向其他补贴更多的品牌。

面对困局,霸王茶姬已经作出一些调整,在商业模式上,从向加盟商售卖原材料的“供销模式”转向GMV(商品交易总额)分成模式,与加盟商重新进行利益绑定。尽管国内业绩大跌,它在海外寻求出路并且获得高增长。根据霸王茶姬披露,自2025年二季度起,连续三个季度海外市场的GMV增长超过75%。

2026年,张俊杰定下一个克制的目标——不追求高速增长,将回归高质量经营周期,优先将同店恢复设为首要KPI(关键绩效指标)。该公司管理层预计,2026年收入与利润与2025年大体持平。若市场份额与利润产生冲突,公司将优先保障市场份额与门店健康经营。

被低估的外卖大战

张俊杰在电话会开场便直言:在过去一年,市场经历了剧烈波动,竞争态势也更加复杂。作为一家新上市的年轻企业,霸王茶姬在2025年走了一些弯路,也存在某些时刻面临抉择的高度不确定性。对此,管理团队进行了深度地复盘与反思。

2025年的新茶饮行业,被一场由平台补贴引发的外卖大战彻底改写。在蜜雪冰城、古茗、沪上阿姨等其他茶饮纷纷响应平台节奏上线补贴时,霸王茶姬选择了“不参战”——不做补贴,继续保持品牌原有调性和定价。

在2025年8月的二季度业绩电话会上,张俊杰就曾明确表态,巨额补贴驱动的竞争不具备持续性,也会损害加盟商利润,伤害品牌原本想守住的高端调性。“我们选择不跟风烧钱换销量,虽然这暂时影响了销售和客流量,但为短期数据牺牲长期品牌健康是不值得的。”

数月之后,回看当时不参战的决定,张俊杰这次的回答是:低估了外卖价格战对线下市场的冲击。

从结果看,这一决策的代价远超预期。

外卖大战白热化的二季度、三季度,消费者用脚投票,让霸王茶姬出现下行的曲线。2025年二季度,霸王茶姬净收入33.32亿元,环比下降2%。到了三季度,净收入为32.08亿元,同比下降9.4%,环比下降3.7%。

截至2025年9月30日,霸王茶姬累计注册会员数达2.22亿人。但季度活跃用户数前三季度连续下滑。一季度4490万,二季度3860万,三季度3520万。四季度公司更新“活跃会员”定义,增加了一些渠道,按修订后的标准,活跃会员总数约为4470万。

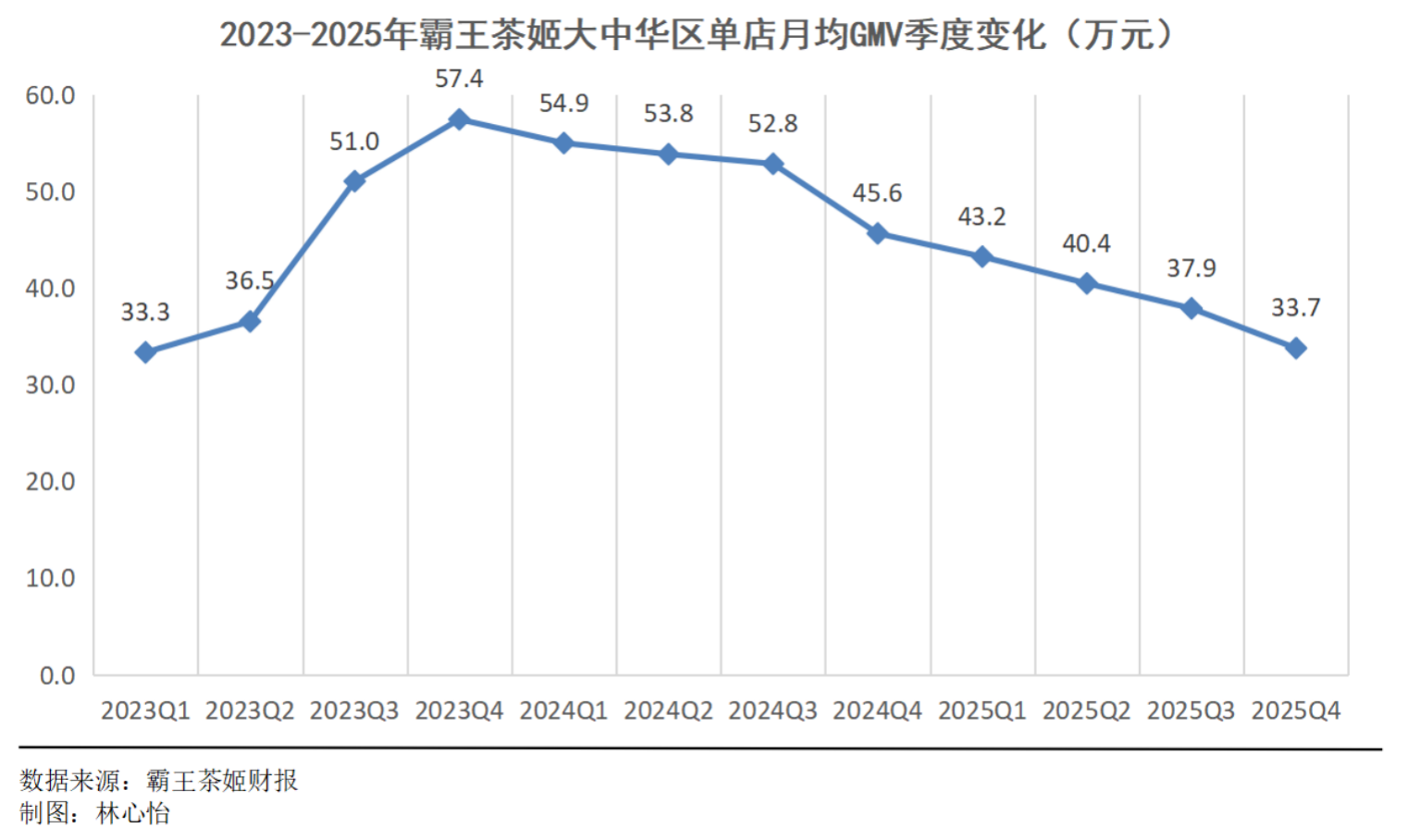

在整体业绩放缓的情况,同店月均GMV一路下行,从2025年一季度的43.20万元降至四季度的33.74万元。若将时间线拉得更长,相比有记录以来的2023年四季度的57.4万元,两年来,霸王茶姬的同店月均GMV已经跌去超过四成。

财报解释称,四季度营收下滑,主要由于去年和前年新产品上市的时间和节奏不同,以及中国线上外卖平台补贴竞争格局的变化。

中国已上市六家茶饮品牌中,除了连年亏损的奈雪的茶,其余五家蜜雪冰城、古茗、茶百道、沪上阿姨及霸王茶姬,仅霸王茶姬坚守16元-25元中高端价位。张俊杰多次公开提出“对标星巴克”。

然而霸王茶姬的这位对标对象,也已在2025年6月10日下调部分饮品价格。星冰乐、冰摇茶、茶拿铁三大品类数十款非咖类饮品降价2元-6元。以一杯规格为大杯的茶饮为例,平均价格降幅将会达到5元。

2025年的外卖大战让原本就在朝着低价内卷方向发展的茶饮行业彻底陷入了价格战的泥潭。曾被行业公认的16元-19元兼顾品质与利润的黄金价格带,在2025年彻底失去主流地位。据《每日经济新闻》调研的上百位消费者反馈,2025年超五成消费者将最常消费的单杯价格区间锁定在10元-15元,23.85%的消费者选择9.9元及以下的超低价饮品,而愿意为单杯支付16元及以上的消费者占比已不足三成。

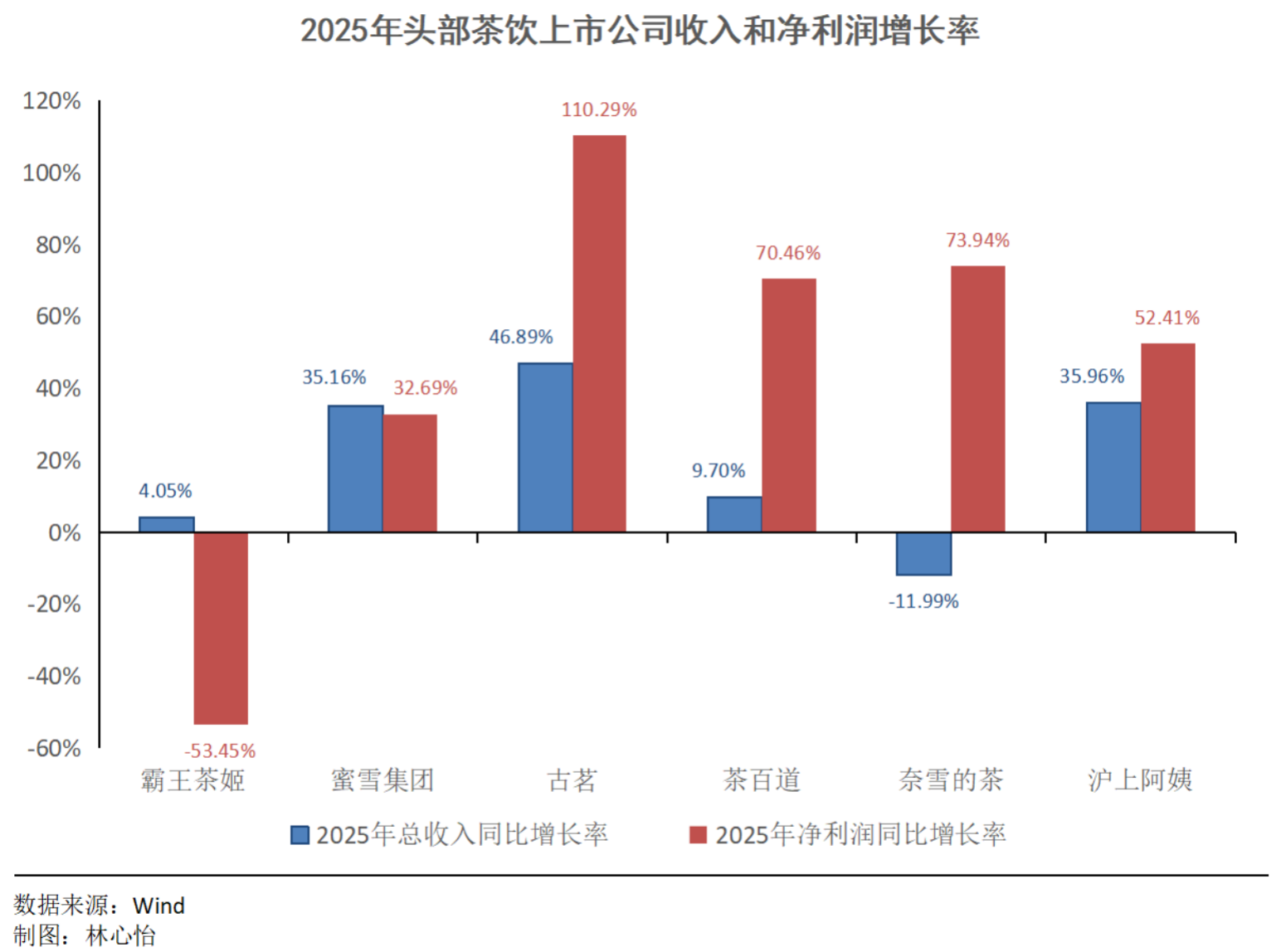

在六家上市茶饮公司中,霸王茶姬收入增速排名倒数第二。霸王茶姬2025年总收入同比增长4.05%,而蜜雪集团增长35.16%,古茗增长46.89%,茶百道增长9.70%,沪上阿姨增长35.96%,奈雪的茶下滑11.99%。

在利润方面,霸王茶姬2025年净利润同比下滑53.45%,是六家中唯一利润负增长的品牌。蜜雪集团增长32.69%,古茗增长110.29%,茶百道增长70.46%,奈雪的茶增长73.94%,沪上阿姨增长52.41%。

被高估的品牌力

2025年4月在纳斯达克敲钟时,张俊杰和霸王茶姬的背后是“东方星巴克”的宏大叙事。彼时,这家公司凭借“伯牙绝弦”一款单品横扫市场,单店月均GMV一度冲上57.4万元,库存周转天数仅5.3天,各项指标碾压同行。所有人都以为,属于霸王茶姬的时代才刚刚开始。

复盘霸王茶姬过往的辉煌,大单品“伯牙绝弦”是绕不开的存在。

沙利文数据显示,2022年1月1日至2025年6月30日,伯牙绝弦累计销售12.5亿杯。霸王茶姬官方曾披露,2025年,超3000万人一次下单2杯及以上伯牙绝弦。这款原叶鲜奶茶带动霸王茶姬在茶饮市场突围。

相比其他茶饮品牌,霸王茶姬对大单品的依赖更甚——伯牙绝弦贡献了霸王茶姬超四成的销售额。这是霸王茶姬过往的优势,也是未来的隐患,一旦消费者不再为伯牙绝弦买单,断档的菜单会大幅影响公司的业绩。

霸王茶姬这款大单品也面临很强的市场竞争。2024年8月,瑞幸推出轻乳茶“轻轻茉莉”,口味与国风杯身对标伯牙绝弦。古茗上线云岭茉莉,售价13元,口感与伯牙绝弦相近。

电话会上,张俊杰坦言,公司在新品上新和营销执行上都走了一些弯路,没有完全跟上市场变化。

汪洪栋告诉《财经》,过去霸王茶姬“夸张”的扩张并不是常态,包括增速、门店扩张和加盟商的盈利,都处于不可持续的状态。外卖大战一定程度上加速了霸王茶姬暴露问题的过程。

有加盟商在界面新闻的采访中提到,霸王茶姬真正的问题在于此前扩张太快,且大量门店开在面积大、地段好、租金高的位置。“一旦品牌营销力度下降、消费又被价格战分流,这些高成本门店的抗风险能力就会迅速暴露出来。”他说。

此外,霸王茶姬还多次陷入舆论风波。从2025年初的植脂末争议,到年末“准毒品”传闻,事件均直击品牌一贯宣称的天然、健康定位。

舆论风波屡次牵动了资本市场的波动。2025年12月“准毒品”谣言发酵期间,霸王茶姬美股一度跌超15%,股价创上市以来新低。

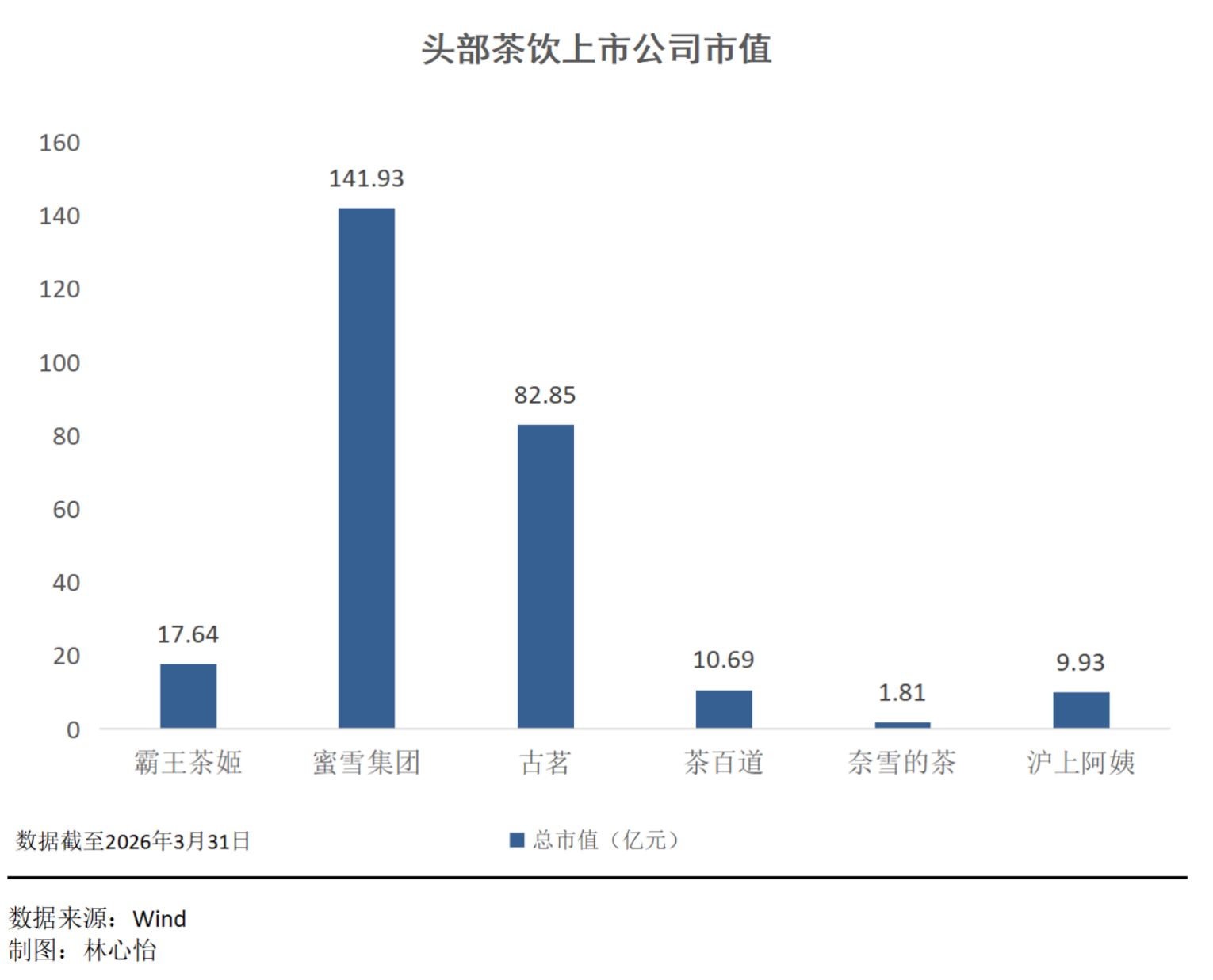

从总市值来看,截至2026年3月31日,霸王茶姬17.64亿美元,在六家茶饮上市公司中排名第三。这个第三名与第一名蜜雪集团141.93亿美元和第二名古茗82.85亿美元的差距较大,而与后来者的差距较小。

打破与重构

张俊杰在电话会上反复提到“内部调整”。

他复盘称,公司已非靠创始人推动、靠几百人冲锋的公司,而是一家拥有3400多人的大型连锁企业。过去攻城略地时期形成的组织惯性,难以匹配新阶段精细化管理需求。因此,从2025年下半年开始,公司启动组织架构调整与商业模式转换,同时放慢新品发布节奏,收入因此承压,团队也未能及时捕捉外部变化。

外患叠加内忧,让霸王茶姬陷入两难。

从财报来看,内部调整主要体现在回收加盟店、增加直营店。自营店数量从2024年底的169家增至2025年底615家。2025年四季度,公司自营门店净收入为5.4亿元人民币,较2024年同期的2.4亿元人民币增126.2%。

加盟店收入则在减少。据财报数据,2025年四季度为24.35亿元,2024年同期为30.96亿元;2025年全年为114.17亿元,2024年为116.32亿元。

根据《晚点LatePost》的文章,2025年霸王茶姬开始在一线城市针对超级加盟商推行“一对一”门店回收,转自营。收购价格依据门店过去2个-3个月月均业绩乘以10个-12个月计算,通常为加盟商初始开店成本的三到四折,由各省分公司出资收购并负责后续运营。

2024年4月,一位茶百道的加盟商还向《财经》感叹,霸王茶姬就是“当红炸子鸡”,备受茶饮加盟商的追捧。

但到了2025年底,有四川霸王茶姬加盟商向《财经》坦言,自己已经把霸王茶姬转让出去,并称“现在老加盟商早都跑路了,进场的都是新人在接盘”。

过去,霸王茶姬采用的是典型的“供销模式”——通过向加盟商售卖原材料获取利润。这种模式在市场高速增长时行之有效,但当行业进入低谷期,加盟商承受业绩下滑和成本增加的双重压力时,弊端就逐渐显现。

“它难以在加盟商承压时提供足够的缓冲和支持。”霸王茶姬全球COO(首席运营官)、全球执行总裁兼中国区CEO(首席执行官)尹登峰在电话会上坦言。

因此,2026年公司决定从传统供销关系转向基于GMV(商品交易总额)的品牌抽成合作模式。

变革从2025年11月已有端倪。当月,霸王茶姬为新品“伯牙绝弦”花香款推出货补政策,给予原价40%补贴,同时宣布商业模式将迭代,于2026年1月1日落地。

具体而言,取消年度固定品牌使用费和IT服务费,改为按门店营收抽取17%的品牌综合服务费。营销活动由品牌兜底,加盟商承担折扣成本上限固定为流水10%,物料采购成本同步下调。新模式下,霸王茶姬不再依靠原材料差价获利,品牌收入与门店业绩直接挂钩,意在构建与加盟商的风险共担、利益共享机制。

“也就是说只有加盟商赚钱,公司才能赚钱。”尹登峰表示,“这标志着我们与加盟商真正成为利益共同体,我们将以更紧密的协作关系,携手推动未来GMV的持续增长。”他进一步解释到,新模式下,虽然品牌收取的费率有所提升,但品牌通过洞悉市场风向、精准营销来更好地控制折扣率;同时大幅减少原材料及耗材的加盟商端成本率。

“共生模式一定是最健康的。”汪洪栋说道。他认为,霸王茶姬调整后对业绩会有一定积极作用,但主要用途还是维稳性质,通过新政来稳住加盟商。

新品节奏也开始了调整。张俊杰在电话会上承认,公司在新品上新和营销执行上出现偏差,未能同步市场变化。

壹览商业统计显示,2025年2月至2026年2月,霸王茶姬仅推出17款新品,月均1款。同期,茶百道上新93款,月均近7款;沪上阿姨83款,保持高频;古茗73款,位列第三。益禾堂51款、CoCo都可49款、喜茶45款、书亦烧仙草41款。

从2025年11月开始,霸王茶姬的上新节奏显著提速。11月,经典单品伯牙绝弦推出“花香款”升级版,在原有茶底基础上强化了花香层次。12月,公司推出全新产品系列“归云南”,以普洱茶为茶底,配合干酪云顶、黑松露盐、风干牛肉碎等辅料,与品牌此前主打的“原叶鲜奶茶”系列形成差异化。这一系列被管理层视为“挑战高门槛茶底”的尝试。

进入2026年,霸王茶姬继续加快上新节奏,陆续推出抹茶系列、大红袍系列等近10款全新产品。3月,公司还在小程序端开设“早系列”“晚系列”专区,分别瞄准早晨和傍晚的饮茶场景。

上新节奏的调整很快在数据上得到了反馈。管理层在业绩会上透露,“归云南”系列的沉睡会员唤醒率高达51%——每两位购买该系列的会员中,就有一位是前一个月未消费的老用户。新品上市首周拉动大盘GMV周环比增长16.2%,显著高于历史新品的环比增长均值。

向海外寻求增长

在一众下行的数据中,海外市场是霸王茶姬这次财报中难得亮眼的存在。

2025年四季度,霸王茶姬海外GMV达3.7亿元,同比大增84.6%,环比增长23.9%,已连续三个季度实现同比增长超75%。截至年底,海外门店总数达到345家,覆盖东南亚、北美七个国家,全年新开拓了印尼、美国、菲律宾和越南四个新市场。

目前,海外市场在整体GMV的占比已经从2024年的5%提升至2025年的12%。

海外市场的增长不只体现在数字上。霸王茶姬《2025年终会友回顾》数据显示,其亚太海外地区会员人数较年初增长177%,其中61%的会员年龄在30岁以下。这意味着,霸王茶姬正在海外成功捕获年轻客群的注意力。

值得注意的是,霸王茶姬在海外采取了与国内不同的策略。在扩张模式上,它选择了更重但更可控的直营或类直营模式。尤其是在美国等关键市场,公司明确表示不会采用快速但风险高的纯加盟模式,而是坚持直营。

张俊杰坦言,这是“选择了最难的路”。他解释称,品牌布局美国市场,目标绝非单纯开店销售,而是希望让中国茶饮像咖啡一样,真正融入美国消费者的日常生活,打造中式茶饮的全球文化符号。

在产品策略上,霸王茶姬并未简单地将国内产品照搬到海外,而是进行了一定的本地化调整。比如在东南亚,将当地传统纹样融入杯身设计。

“全球化是一件难但必须要做的事,需要长时间来积累、短期不会实现很快的爆发式增长。”张俊杰提到,公司内部是以十年为周期来看待出海,“希望投资者给与公司更多的包容、理解和耐心。”

对于2026年的海外发展规划,管理层将其定义为“海外筑基年”,计划全年新增约200家海外门店,在每一个已进入的国家市场建立可复制的同店增长范式。

截至发稿,霸王茶姬方面没有回应《财经》的相关问询。

216.73.216.13