已结束

已结束

NIFD季报系列直播 | 蔡真:房地产市场V型反弹,加强泡沫抑制——房地产金融二季度报告

说两句...

说两句...

4年前

四、小结与风险提示

2020年上半年,新冠肺炎疫情在国内的态势成为影响房地产市场运行的主导因素,疫情暴发前期商品住房销售同比增速明显下滑,房价涨幅整体回落,租金价格水平略有下降,土地成交面积和成交金额大幅下滑,库存去化周期大幅上升;而随着疫情在国内逐渐控制,国内形势进入后疫情时代,因疫情而被压制的商品住房需求开始逐渐复苏,房价涨幅已经接近2019年末状态,土地成交面积和成交金额大幅攀升,个别月份上升幅度高于第一

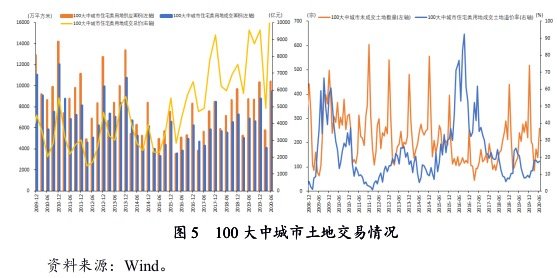

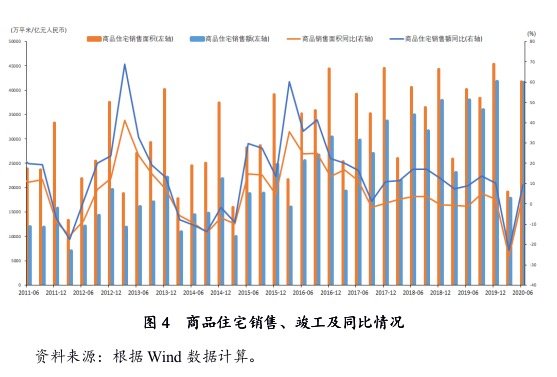

季度累计涨幅;但租赁市场受到的疫情影响仍在延续,租金水平仍有下探空间。后疫情时代,我国不同城市房地产市场存在显著分化的现象,一些城市房价泡沫再起,另一些城市房地产市场仍未从疫情的冲击中恢复过来。

2020年下半年之后,房地产市场会随着疫情稳定和线下销售活动的正常化而逐渐回归正常水平。我们认为“房住不炒”是一项长期政策,中央层面防止房价过快上涨的基调不会转变;在当前部分城市泡沫苗头较为明显的形势下,中央精神已经得到贯彻。地方政府层面,已经从打击捂盘惜售、扩大限购区域、增加购房门槛等诸多方面采取了“打补丁”措施;金融体系方面,严防经营贷、消费贷等资金违规进入楼市已成为目前监管重点。预计房地产泡沫再起的苗头很快会被控制住。

附件:相关指标说明

1、租金资本化率:指一套住宅完全靠租金收回成本要经过多少年,它可以衡量房地产泡沫的严重程度。具体计算公式为:租金资本化率=每平米住宅价格/每平米住宅一年租金,它与租售比的换算关系为:租金资本化率=1/(租售比×12)。本报告中租金资本化率的分子——房价——数据是通过对二手房交易信息网站的二手房成交价格数据采集和统计而得,在剔除某些异常值后用成套价格除以住宅面积得到样本住宅的单位价格,再采取简单平均法得到整个城市的住宅单价;租金资本化率的分母——租金——数据是通过对住房租赁信息网站发布的住房租赁价格数据采集和统计而得,在得到样本单位月租金后采取简单平均法得到城市月租金水平,再乘以12个月得到城市的年平均租金。

2、库存去化周期:指的是待售商品房需要多上时间能够销售完。具体计算公式为:库存去化周期=商品房可售套数/商品房成交套数,由于新建商品房市场波动程度较大,本报告采取3周移动平均的方式进行平滑处理。数据来源于Wind数据库,最终源头为各城市房地产管理局。

3、贷款价值比(Loan to Value,LTV):指贷款占住宅价值的比重,反映了住房消费中使用杠杆的程度,具体计算公式为:贷款价值比=贷款金额/住宅总价。在本报告中,我们使用的是新增贷款价值比(流量数据),而不是贷款余额与住宅总价值之比这一存量数据,其原因是我们难以估计住宅存量数据。公式中分子部分——新增住宅贷款额根据月度余额之差求得,对于没有住户中长期贷款的情形,我们使用个人消费贷款近似,或使用全国住户中长期贷款占全国贷款余额这一系数与当地城市的贷款余额相乘的方式求得近似值,分子数据来源于Wind,最终源头为人民银行;分母部分——新成交住宅价值,由于存在阴阳合同这一问题,我们使用抓取的数据作为单价,在与各城市房地产管理局公布的住宅成交面积相乘,得到新成交住宅价值。

2020年上半年,新冠肺炎疫情在国内的态势成为影响房地产市场运行的主导因素,疫情暴发前期商品住房销售同比增速明显下滑,房价涨幅整体回落,租金价格水平略有下降,土地成交面积和成交金额大幅下滑,库存去化周期大幅上升;而随着疫情在国内逐渐控制,国内形势进入后疫情时代,因疫情而被压制的商品住房需求开始逐渐复苏,房价涨幅已经接近2019年末状态,土地成交面积和成交金额大幅攀升,个别月份上升幅度高于第一

季度累计涨幅;但租赁市场受到的疫情影响仍在延续,租金水平仍有下探空间。后疫情时代,我国不同城市房地产市场存在显著分化的现象,一些城市房价泡沫再起,另一些城市房地产市场仍未从疫情的冲击中恢复过来。

2020年下半年之后,房地产市场会随着疫情稳定和线下销售活动的正常化而逐渐回归正常水平。我们认为“房住不炒”是一项长期政策,中央层面防止房价过快上涨的基调不会转变;在当前部分城市泡沫苗头较为明显的形势下,中央精神已经得到贯彻。地方政府层面,已经从打击捂盘惜售、扩大限购区域、增加购房门槛等诸多方面采取了“打补丁”措施;金融体系方面,严防经营贷、消费贷等资金违规进入楼市已成为目前监管重点。预计房地产泡沫再起的苗头很快会被控制住。

附件:相关指标说明

1、租金资本化率:指一套住宅完全靠租金收回成本要经过多少年,它可以衡量房地产泡沫的严重程度。具体计算公式为:租金资本化率=每平米住宅价格/每平米住宅一年租金,它与租售比的换算关系为:租金资本化率=1/(租售比×12)。本报告中租金资本化率的分子——房价——数据是通过对二手房交易信息网站的二手房成交价格数据采集和统计而得,在剔除某些异常值后用成套价格除以住宅面积得到样本住宅的单位价格,再采取简单平均法得到整个城市的住宅单价;租金资本化率的分母——租金——数据是通过对住房租赁信息网站发布的住房租赁价格数据采集和统计而得,在得到样本单位月租金后采取简单平均法得到城市月租金水平,再乘以12个月得到城市的年平均租金。

2、库存去化周期:指的是待售商品房需要多上时间能够销售完。具体计算公式为:库存去化周期=商品房可售套数/商品房成交套数,由于新建商品房市场波动程度较大,本报告采取3周移动平均的方式进行平滑处理。数据来源于Wind数据库,最终源头为各城市房地产管理局。

3、贷款价值比(Loan to Value,LTV):指贷款占住宅价值的比重,反映了住房消费中使用杠杆的程度,具体计算公式为:贷款价值比=贷款金额/住宅总价。在本报告中,我们使用的是新增贷款价值比(流量数据),而不是贷款余额与住宅总价值之比这一存量数据,其原因是我们难以估计住宅存量数据。公式中分子部分——新增住宅贷款额根据月度余额之差求得,对于没有住户中长期贷款的情形,我们使用个人消费贷款近似,或使用全国住户中长期贷款占全国贷款余额这一系数与当地城市的贷款余额相乘的方式求得近似值,分子数据来源于Wind,最终源头为人民银行;分母部分——新成交住宅价值,由于存在阴阳合同这一问题,我们使用抓取的数据作为单价,在与各城市房地产管理局公布的住宅成交面积相乘,得到新成交住宅价值。

4年前

体而言,继前两年金融监管机构对商业银行表外业务、资管计划等非标融资进行强监管之后,2019年二季度以来房地产企业最为倚重的开发贷、房地产信托、信用债等融资渠道全面收紧。一季度房地产市场销售回款规模受疫情影响出现较大幅度下降,房地产开发企业现行的高周转模式难以持续,普遍出现资金压力较大的情况。虽然部分商业银行对还款困难的房地产开发企业给予贷款展期或续贷支持,二季度住房销售也迅速复苏,境内信用债发行规模略有上升,但部分资产负债率较高且资金周转能力较弱的中小房企仍可能会出现较大的债务风险。与个人投资者不同,房企的生产活动涉及上下游各类企业,在这样的背景下须关注房企的流动性风险,尤其是中小房企的资金链问题。

4年前

3. 房企信用债融资情况

从债券发行情况来看,2020年上半年,房地产开发企业境内信用债发行总额为3193.98亿元,同比上升14.51%;分季度来看,一、二季度房地产开发企业境内信用债发行规模分别为1697.77亿元和1496.21亿元(见图12左图)。从存量来看,2020年上半年末,房地产开发企业境内信用债待还余额为2.21万亿元,同比上涨6.55%。未来三年,房地产开发企业境内信用债将迎来集中偿付期,随着房地产开发企业进入还债高峰,债券发行募集的资金主要用于借新还旧,可用于拿地和房地产项目建设的资金规模有限(住房租赁项目例外),净融资额规模有所下降。

境内债券融资政策收紧之后,更多房地产开发企业被迫转向境外发债融资,以此缓解资金压力。2020年上半年,内地房地产开发企业境外债发行规模达到347.62亿美元(约为2458.22亿元人民币),同比下降25.08%,其中27家房地产开发企业的38支境外债名义利率已经超过10%(见图12右图)。分季度来看,一、二季度内地房地产开发企业境外债发行规模分别为272.23亿美元、75.39亿美元;4月份,受境外疫情加重的影响,房企境外债融资暂停40余天,导致二季度融资规模同比下降了60.39%。截至2020年二季度末,内地房地产开发企业境外债存量余额为2173.60亿美元(约为1.54万亿元人民币)。

从债券发行情况来看,2020年上半年,房地产开发企业境内信用债发行总额为3193.98亿元,同比上升14.51%;分季度来看,一、二季度房地产开发企业境内信用债发行规模分别为1697.77亿元和1496.21亿元(见图12左图)。从存量来看,2020年上半年末,房地产开发企业境内信用债待还余额为2.21万亿元,同比上涨6.55%。未来三年,房地产开发企业境内信用债将迎来集中偿付期,随着房地产开发企业进入还债高峰,债券发行募集的资金主要用于借新还旧,可用于拿地和房地产项目建设的资金规模有限(住房租赁项目例外),净融资额规模有所下降。

境内债券融资政策收紧之后,更多房地产开发企业被迫转向境外发债融资,以此缓解资金压力。2020年上半年,内地房地产开发企业境外债发行规模达到347.62亿美元(约为2458.22亿元人民币),同比下降25.08%,其中27家房地产开发企业的38支境外债名义利率已经超过10%(见图12右图)。分季度来看,一、二季度内地房地产开发企业境外债发行规模分别为272.23亿美元、75.39亿美元;4月份,受境外疫情加重的影响,房企境外债融资暂停40余天,导致二季度融资规模同比下降了60.39%。截至2020年二季度末,内地房地产开发企业境外债存量余额为2173.60亿美元(约为1.54万亿元人民币)。

4年前

2. 信托融资成本略有下降

从融资成本来看,2020年一季度房地产信托发行预期收益率在8.11%左右,加上2%~3%左右的信托公司报酬和信托计划发行费用,房地产企业信托融资的平均成本在10.11%~11.11%之间,较上一年年末略有下降。2020年一季度信托收益率下降的主要原因是新冠疫情的暴发直接抑制了房地产行业供给需求双侧力量,短期内影响了业务开展和落地:一方面,新增房地产信托合规程度较高,风险溢价较低;另一方面,疫情之下房地产信托融资需求也相对不足,在一定程度降低了预期收益率。

从融资成本来看,2020年一季度房地产信托发行预期收益率在8.11%左右,加上2%~3%左右的信托公司报酬和信托计划发行费用,房地产企业信托融资的平均成本在10.11%~11.11%之间,较上一年年末略有下降。2020年一季度信托收益率下降的主要原因是新冠疫情的暴发直接抑制了房地产行业供给需求双侧力量,短期内影响了业务开展和落地:一方面,新增房地产信托合规程度较高,风险溢价较低;另一方面,疫情之下房地产信托融资需求也相对不足,在一定程度降低了预期收益率。

4年前

(二)房企信托融资情况[ 由于信托数据滞后发布,当前最新数据更新至2019年末,本节分析基于2019年四季度及之前的数据。]

1. 新增房地产信托融资规模大幅下滑

从投向房地产行业的信托资金余额来看,截至2020年一季度末,房地产信托余额为2.58万亿元,较2019年末下降1249.87亿元,较2019年一季度末下降2271.67亿元,下降幅度分别为4.62%和8.10%,占全部资金信托比重为14.57%(图11左图);2020年一季度新增房地产信托金额为1349.23亿元(图11右图),规模和占比都较2019年末明显收缩。为落实中央“房住不炒”政策,银保监会于2019年5月份之后加强对房地产信托业务的监管,并通过专项检查和多次窗口指导不断加码监管要求,严禁信托资金违规或变相违规流入房地产领域,重点整治房地产项目中的前端融资、明股实债等违规行为,以此遏制房地产信托规模的过快增长和风险的过度积累。从2020年一季度房地产信托数据来看,在监管趋严及新冠疫情对房地产行业冲击的双重作用下,新增房地产信托环比下降34.24%,新增信托融资规模出现较大幅度回落。

1. 新增房地产信托融资规模大幅下滑

从投向房地产行业的信托资金余额来看,截至2020年一季度末,房地产信托余额为2.58万亿元,较2019年末下降1249.87亿元,较2019年一季度末下降2271.67亿元,下降幅度分别为4.62%和8.10%,占全部资金信托比重为14.57%(图11左图);2020年一季度新增房地产信托金额为1349.23亿元(图11右图),规模和占比都较2019年末明显收缩。为落实中央“房住不炒”政策,银保监会于2019年5月份之后加强对房地产信托业务的监管,并通过专项检查和多次窗口指导不断加码监管要求,严禁信托资金违规或变相违规流入房地产领域,重点整治房地产项目中的前端融资、明股实债等违规行为,以此遏制房地产信托规模的过快增长和风险的过度积累。从2020年一季度房地产信托数据来看,在监管趋严及新冠疫情对房地产行业冲击的双重作用下,新增房地产信托环比下降34.24%,新增信托融资规模出现较大幅度回落。

4年前

三、房企融资形势

(一)房企贷款融资情况

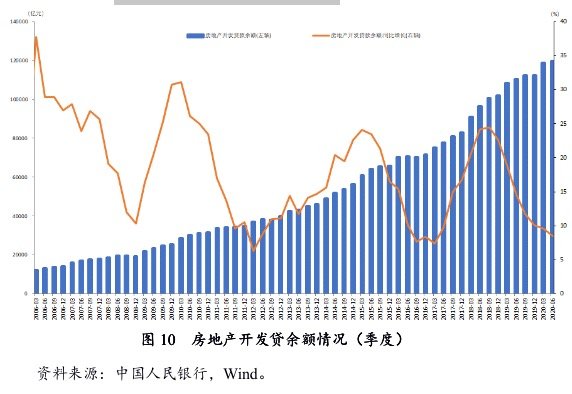

房地产业属于资金高度密集行业,无论是土地的购置还是住

房的开发和建设均需要大量资金,加上住房项目建设周期和销售周期较长,使得资金成为房地产开发企业赖以生存和发展的命脉。从央行公布的房地产企业贷款数据来看,截至2020年二季度末,房地产开发贷款余额为11.97万亿元,同比增长8.5%,同比增速连续七个季度下降;占全部信贷余额的比例为7.25%,环比下降0.12个百分点,金融机构信贷资金明显更向实体经济倾斜(图10)。从目前市场情况来看,对于受疫情影响导致还款困难的房地产开发企业,商业银行经协商后可能会允许其贷款延期偿还。但出于风险管理和合规性要求,对新增房地产开发贷款的发放,商业银行持更为审慎的态度,对于综合实力较强、负债率较低的国有房地产开发企业或民营上市房地产开发企业,商业银行放贷意愿较高;相反,部分负债率较高或规模较小的民营房地产开发企业获取银行贷款的难度较大。

(一)房企贷款融资情况

房地产业属于资金高度密集行业,无论是土地的购置还是住

房的开发和建设均需要大量资金,加上住房项目建设周期和销售周期较长,使得资金成为房地产开发企业赖以生存和发展的命脉。从央行公布的房地产企业贷款数据来看,截至2020年二季度末,房地产开发贷款余额为11.97万亿元,同比增长8.5%,同比增速连续七个季度下降;占全部信贷余额的比例为7.25%,环比下降0.12个百分点,金融机构信贷资金明显更向实体经济倾斜(图10)。从目前市场情况来看,对于受疫情影响导致还款困难的房地产开发企业,商业银行经协商后可能会允许其贷款延期偿还。但出于风险管理和合规性要求,对新增房地产开发贷款的发放,商业银行持更为审慎的态度,对于综合实力较强、负债率较低的国有房地产开发企业或民营上市房地产开发企业,商业银行放贷意愿较高;相反,部分负债率较高或规模较小的民营房地产开发企业获取银行贷款的难度较大。

4年前

(三)个人抵押贷款风险评估

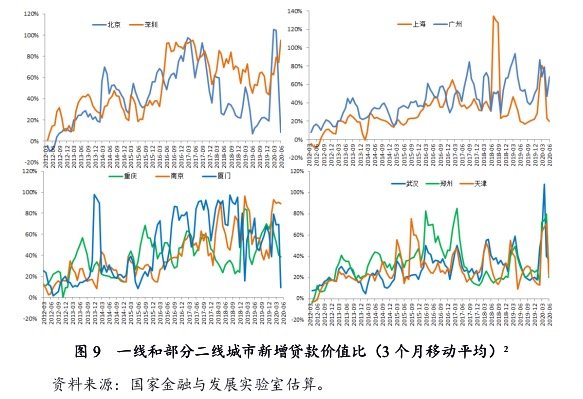

我们还估算了一线城市和部分二线城市的个人住房新增贷款价值比(Loan to Value,LTV),这一指标可以反映房价上升中银行杠杆资金的作用。2020年上半年,一线城市中北京的新增住房贷款价值比有所上升,平均新增住房贷款价值比为67.35%,属于较高水平;深圳的平均新增住房贷款价值比为75.07%,是四个一线城市中最高水平(图9左上图);上海的风险相对较低,

2020上半年平均新增住房贷款价值比为51.70%;广州的新增住房贷款价值比在2020年上半年再次上升,平均新增住房贷款价值比为69.85%,不过尚处于合理水平(图9右上图)。二线城市方面,2020年上半年南京的平均新增住房贷款价值比为88.39%,杠杆支撑作用较强,厦门的新增贷款价值比为56.29%(图9左下图);郑州平均新增住房贷款价值比为52.43%,武汉和天津的平均新增住房贷款价值比分别为58.41%和47.39%,应该说从信贷层面较好地控制住了房价上涨的因素(图9右下图)。

我们还估算了一线城市和部分二线城市的个人住房新增贷款价值比(Loan to Value,LTV),这一指标可以反映房价上升中银行杠杆资金的作用。2020年上半年,一线城市中北京的新增住房贷款价值比有所上升,平均新增住房贷款价值比为67.35%,属于较高水平;深圳的平均新增住房贷款价值比为75.07%,是四个一线城市中最高水平(图9左上图);上海的风险相对较低,

2020上半年平均新增住房贷款价值比为51.70%;广州的新增住房贷款价值比在2020年上半年再次上升,平均新增住房贷款价值比为69.85%,不过尚处于合理水平(图9右上图)。二线城市方面,2020年上半年南京的平均新增住房贷款价值比为88.39%,杠杆支撑作用较强,厦门的新增贷款价值比为56.29%(图9左下图);郑州平均新增住房贷款价值比为52.43%,武汉和天津的平均新增住房贷款价值比分别为58.41%和47.39%,应该说从信贷层面较好地控制住了房价上涨的因素(图9右下图)。

4年前

(二)个人抵押贷款利率走势

从全国首套、二套住房贷款平均利率趋势来看,2020年上半年个人住房贷款利率再次开始小幅下降,主要原因是从2019年10月开始个人住房贷款利率完全参考LPR定价并采取基点加成的方式,而2020年1月开始,5年期LPR呈缓慢下行趋势。截至二季度末,首套、二套住房贷款平均利率分别为5.28%(约为贷款市场报价利率LPR[ 为推动利率市场化改革进程,2019年8月17日央行发布公告,提出改革完善贷款市场报价利率(LPR)形成机制,通过将LPR报价银行数量增加到18家、报价频率改为每月一次、报价银行真正按照最优客户执行的贷款利率报价、报价方式以公开市场操作利率加点形式报价、新增5年期以上的期限品种、推进各商业银行尽快以LPR作为新增贷款定价的基准利率等方式,促进贷款利率进一步市场化,提高利率传导效率,进而降低我国贷款实际利率水平,降低实体经济融资成本。2019年8月17日央行发布公告,自2019年10月8日起商业银行新发放的商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。其中,要求首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。]加63个基点)和5.60%(约为贷款市场报价利率LPR加95个基点)(图8)。预计短期内LPR仍将延续目前缓慢下行趋势,主要原因如下:其一,后疫情时期经济形势趋于下行,这内在地要求利率水平给予配合;其二,货币总量和社融等指标依然较为宽裕;其三,国外利率水平较低,在开放

环境下利率有趋同趋势。另外,为促进住房市场向“居住属性”回归,确保房地产市场稳定健康发展,对住房贷款执行差别化信贷政策仍将是未来房地产金融调控的方向。因此,为更好地向居民首次置业购买住房的合理需求提供金融支持,随着LPR定价机制的实施和LPR缓慢下行趋势的延续,未来1~2年整个房贷市场利率可能会小幅下降。其中,首套住房贷款利率将会呈现下调态势,这可以更加突出住房的居住属性,也是对过往调控“误伤”的修正;但二套房贷款利率或将保持平稳,至多小幅下降,这可以更好地通过差别化的信贷政策提高住房市场投资和投机成本,以此降低住房市场的投资需求。

从全国首套、二套住房贷款平均利率趋势来看,2020年上半年个人住房贷款利率再次开始小幅下降,主要原因是从2019年10月开始个人住房贷款利率完全参考LPR定价并采取基点加成的方式,而2020年1月开始,5年期LPR呈缓慢下行趋势。截至二季度末,首套、二套住房贷款平均利率分别为5.28%(约为贷款市场报价利率LPR[ 为推动利率市场化改革进程,2019年8月17日央行发布公告,提出改革完善贷款市场报价利率(LPR)形成机制,通过将LPR报价银行数量增加到18家、报价频率改为每月一次、报价银行真正按照最优客户执行的贷款利率报价、报价方式以公开市场操作利率加点形式报价、新增5年期以上的期限品种、推进各商业银行尽快以LPR作为新增贷款定价的基准利率等方式,促进贷款利率进一步市场化,提高利率传导效率,进而降低我国贷款实际利率水平,降低实体经济融资成本。2019年8月17日央行发布公告,自2019年10月8日起商业银行新发放的商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。其中,要求首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。]加63个基点)和5.60%(约为贷款市场报价利率LPR加95个基点)(图8)。预计短期内LPR仍将延续目前缓慢下行趋势,主要原因如下:其一,后疫情时期经济形势趋于下行,这内在地要求利率水平给予配合;其二,货币总量和社融等指标依然较为宽裕;其三,国外利率水平较低,在开放

环境下利率有趋同趋势。另外,为促进住房市场向“居住属性”回归,确保房地产市场稳定健康发展,对住房贷款执行差别化信贷政策仍将是未来房地产金融调控的方向。因此,为更好地向居民首次置业购买住房的合理需求提供金融支持,随着LPR定价机制的实施和LPR缓慢下行趋势的延续,未来1~2年整个房贷市场利率可能会小幅下降。其中,首套住房贷款利率将会呈现下调态势,这可以更加突出住房的居住属性,也是对过往调控“误伤”的修正;但二套房贷款利率或将保持平稳,至多小幅下降,这可以更好地通过差别化的信贷政策提高住房市场投资和投机成本,以此降低住房市场的投资需求。

4年前

二、个人住房金融形势

(一)个人购房贷款总量情况

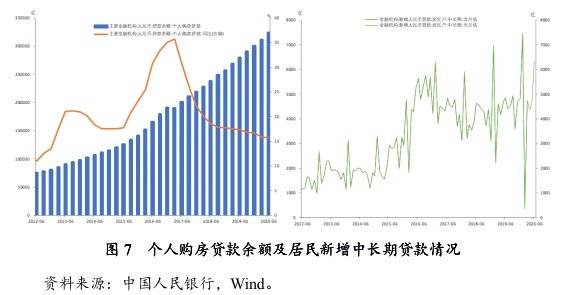

房价的上升和泡沫的形成离不开信贷的推动,个人购房贷款的增速与房价的上涨经常表现出互为因果的关系。2015年下半年,房价开始快速上涨,与此同时个人购房贷款余额大幅上升。针对房地产市场挤泡沫的方法是从去杠杆开始的,自2017年二季度起,个人购房贷款余额同比增速呈下降趋势,这产生了较好的调控效果。

2020年上半年,个人购房贷款余额同比增速延续了这一走势,一季度同比增速为15.9%,二季度同比增速为15.7%(图7左图),较去年同期17.6%、17.3%的增速略有下降。从月度增量数据来看,2020年上半年居民新增中长期贷款月度平均增量为4666.67亿元,较去年的月平均增量4541.67亿元上涨了2.75%(图7右图)。截至2020年二季度末,个人住房贷款余额为32.36万亿元,占全部信贷余额的比例为19.59%。总体而言,2020年上半年我国金融机构个人住房信贷仍延续前期稳中趋紧的态势,预计短期内个人住房贷款余额增速仍将保持略有下降的趋势,个人住房贷款市场仍以数量调控为主。

(一)个人购房贷款总量情况

房价的上升和泡沫的形成离不开信贷的推动,个人购房贷款的增速与房价的上涨经常表现出互为因果的关系。2015年下半年,房价开始快速上涨,与此同时个人购房贷款余额大幅上升。针对房地产市场挤泡沫的方法是从去杠杆开始的,自2017年二季度起,个人购房贷款余额同比增速呈下降趋势,这产生了较好的调控效果。

2020年上半年,个人购房贷款余额同比增速延续了这一走势,一季度同比增速为15.9%,二季度同比增速为15.7%(图7左图),较去年同期17.6%、17.3%的增速略有下降。从月度增量数据来看,2020年上半年居民新增中长期贷款月度平均增量为4666.67亿元,较去年的月平均增量4541.67亿元上涨了2.75%(图7右图)。截至2020年二季度末,个人住房贷款余额为32.36万亿元,占全部信贷余额的比例为19.59%。总体而言,2020年上半年我国金融机构个人住房信贷仍延续前期稳中趋紧的态势,预计短期内个人住房贷款余额增速仍将保持略有下降的趋势,个人住房贷款市场仍以数量调控为主。

4年前

3. 库存去化压力有所缓解

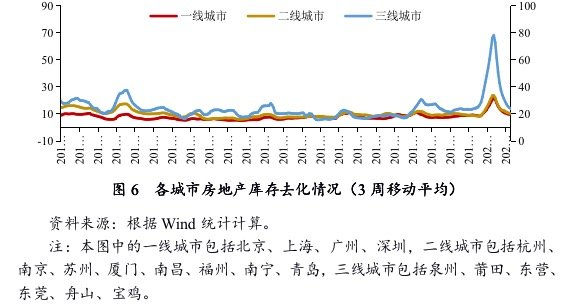

从去库存的情况来看,我们统计的18个城市平均住宅库存去化月数在2020年上半年经历了先上升后迅速下降的走势。一季度疫情导致1月下旬至3月上旬线下售楼基本处于关闭状态,部分城市连续数周成交规模较小,18城平均住宅库存去化月数由2019年12月末的13.9个月上升至2020年3月末的40.1个月;二季度随着疫情得到控制,线下销售迅速恢复至疫情前平均水平,平均住宅库存去化月数逐渐下降至6月底的14.4个月。其中,6月底一线城市平均去化周期为9.4个月;二线城市平均去化周期为10.1个月;三线城市平均去化周期为23.7个月(见图6)。

从去库存的情况来看,我们统计的18个城市平均住宅库存去化月数在2020年上半年经历了先上升后迅速下降的走势。一季度疫情导致1月下旬至3月上旬线下售楼基本处于关闭状态,部分城市连续数周成交规模较小,18城平均住宅库存去化月数由2019年12月末的13.9个月上升至2020年3月末的40.1个月;二季度随着疫情得到控制,线下销售迅速恢复至疫情前平均水平,平均住宅库存去化月数逐渐下降至6月底的14.4个月。其中,6月底一线城市平均去化周期为9.4个月;二线城市平均去化周期为10.1个月;三线城市平均去化周期为23.7个月(见图6)。

点击加载更多

说两句...

快来发表评论抢个沙发吧!