已结束

已结束

杨耀武:2021年三季度国内宏观经济报告

11月7日20:00,国家金融与发展实验室经济增长与金融发展实验中心研究员杨耀武为大家做2021年三季度国内宏观经济报告。

本次直播隶属于《NIFD季报》系列直播。《NIFD季报》是国家金融与发展实验室主要的集体研究成果之一,旨在定期、系统、全面跟踪全球金融市场、人民币汇率、国内宏观经济、中国宏观金融、国家资产负债表、财政运行、金融监管、债券市场、股票市场、房地产金融、银行业运行、保险业运行、特殊资产行业运行等领域的动态,并对各领域的金融风险状况进行评估。

说两句...

说两句...

2年前

七、政策探讨

第一,保持政策的灵活性,把握好政策出台的力度和节奏。

第二,在劳动收入占比回升的过程中,要通过税收和转移支付等手段加大二次分配的调节力度,使发展成果由更多人分享。

第三,加快构建创新生态体系,提高金融资源的配置效率。

第四、稳定汇率与重建大国宏观管理体制,货币发行从基于外汇资产逐步转向基于中国国家主权信用资产的发行。

第一,保持政策的灵活性,把握好政策出台的力度和节奏。

第二,在劳动收入占比回升的过程中,要通过税收和转移支付等手段加大二次分配的调节力度,使发展成果由更多人分享。

第三,加快构建创新生态体系,提高金融资源的配置效率。

第四、稳定汇率与重建大国宏观管理体制,货币发行从基于外汇资产逐步转向基于中国国家主权信用资产的发行。

2年前

劳动收入占比提升,将有利于最终消费支出占比,从而有利于形成更大规模国内市场,近年来劳动收入占比逐步趋于稳定。

在劳动收入占比提升的过程中,由于劳动收入相对经营性收入和财产性收入的集中度会低一些。因此,随着劳动收入在国民收入中占比的提升,居民初次收入分配差距过大的状况会得到一定程度的矫正,但调整幅度可能有限。

收入基尼系数从2008年0.491,下降到2015年的0.462,2020年全国居民收入分配基尼系数为0.468较2019年上升0.003,2021年基尼系数可能进一步提高。

在劳动收入占比提升的过程中,由于劳动收入相对经营性收入和财产性收入的集中度会低一些。因此,随着劳动收入在国民收入中占比的提升,居民初次收入分配差距过大的状况会得到一定程度的矫正,但调整幅度可能有限。

收入基尼系数从2008年0.491,下降到2015年的0.462,2020年全国居民收入分配基尼系数为0.468较2019年上升0.003,2021年基尼系数可能进一步提高。

2年前

从我国劳动年龄人口的变化来看,2010年,中国劳动年龄人口达到最高峰,之后数量出现持续下降。这是中国人口的第一个转折点。在越过第一个转折点后,以往有利于提升经济潜在增长率的这一正向因素,就转为了负向因素。

中国劳动年龄人口在2010年达到顶峰,随后开始下降。在中国越过刘易斯拐点后,相对稳定的资本边际产出(MPK)开始持续下降。

中国劳动年龄人口在2010年达到顶峰,随后开始下降。在中国越过刘易斯拐点后,相对稳定的资本边际产出(MPK)开始持续下降。

2年前

六、2021年四季度和2022年经济增速预测

四季度GDP增速走势3.2%左右,两年增长4.8%; 全年GDP增长7.9%; ➢ 2022年GDP各季度增长可能分别在4.6%、4.6%、5.5%和5.1%左右,全年增长在5.0%左右。

四季度GDP增速走势3.2%左右,两年增长4.8%; 全年GDP增长7.9%; ➢ 2022年GDP各季度增长可能分别在4.6%、4.6%、5.5%和5.1%左右,全年增长在5.0%左右。

2年前

五、中国经济结构的转型

一是更加注重创新在推动经济发展中的重要作用;

二是促进经济社会发展全面绿色低碳转型;

三是数字化转型。

经济结构转型从来都不是一件容易的事。

1. 三季度投资对GDP增长的贡献率为-0.6;2015年来的首次;2.从生产端看,服务业复苏进程因疫情反复而出现波折,制造业增长因触及能耗双控等资源和环境约束的硬顶而增速放缓,这同样体现了经济结构转型对短期经济增长的影响;3.对数字化发展的规制,短期内有可能降低增速。

一是更加注重创新在推动经济发展中的重要作用;

二是促进经济社会发展全面绿色低碳转型;

三是数字化转型。

经济结构转型从来都不是一件容易的事。

1. 三季度投资对GDP增长的贡献率为-0.6;2015年来的首次;2.从生产端看,服务业复苏进程因疫情反复而出现波折,制造业增长因触及能耗双控等资源和环境约束的硬顶而增速放缓,这同样体现了经济结构转型对短期经济增长的影响;3.对数字化发展的规制,短期内有可能降低增速。

2年前

四、全球其他地区供应不畅时中国的出口份额增加

1.在向其他国家提供所需的大量工业制品过程中,占我国用电量近70%、单位产值耗电量较高的第二产业用电出现了较快上升;

2.随着发达国家更加依靠就业市场的改善来推动经济进一步复苏,以及疫苗接种在全球的推进,疫情对全球供应链的扰动短期内仍会存在但到2022下半年有望得以消除;

3.后疫情时代,各国转向更加注重供应链稳定和安全的调整可能将逐步展开,中国依靠短期内份额增加带来的出口增长将褪去。

1.在向其他国家提供所需的大量工业制品过程中,占我国用电量近70%、单位产值耗电量较高的第二产业用电出现了较快上升;

2.随着发达国家更加依靠就业市场的改善来推动经济进一步复苏,以及疫苗接种在全球的推进,疫情对全球供应链的扰动短期内仍会存在但到2022下半年有望得以消除;

3.后疫情时代,各国转向更加注重供应链稳定和安全的调整可能将逐步展开,中国依靠短期内份额增加带来的出口增长将褪去。

2年前

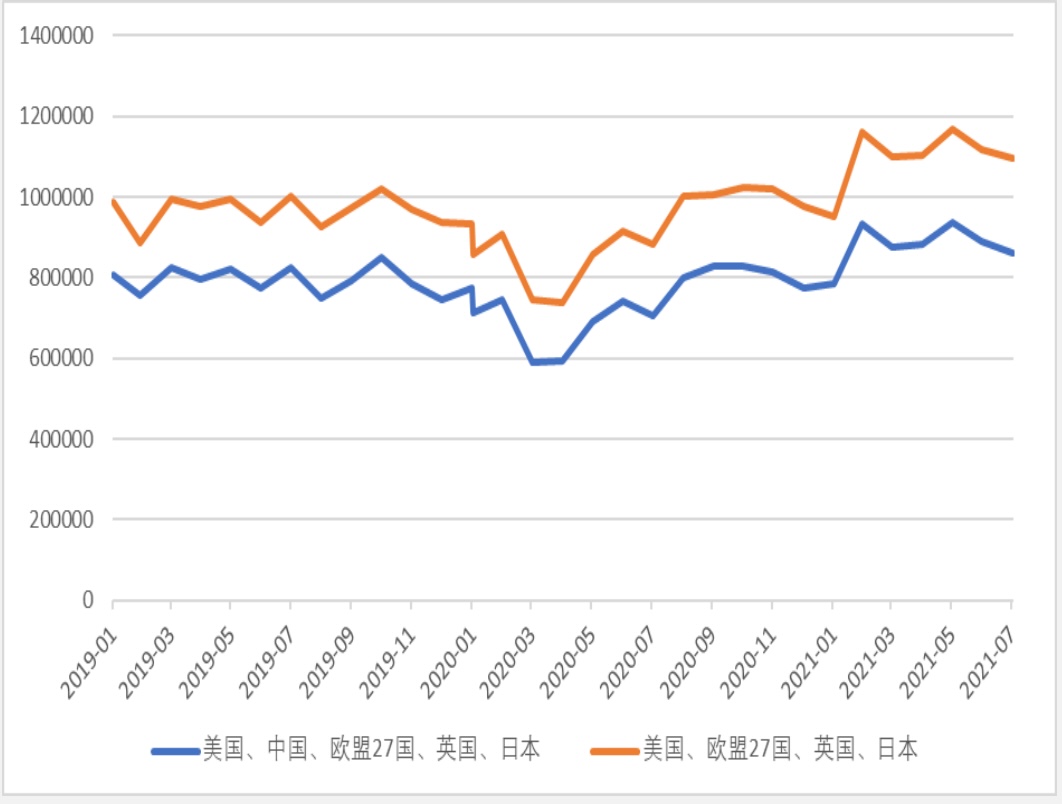

三、供应链受阻问题可能还要持续数个季度

2021年9月,美国16岁以上就业人数相对于2019年同期下降了455万,接近总就业人口的3%,工业产能利用率较2019年同期仍有2%的缺口。2021年二季度,欧元区就业人数较2019年同期下降了155万,工业产能利用率也有接近2%的缺口。进入三季度,欧元区的制造业产值甚至出现了下降。通胀的上行有利于解决全球供应链中存在的问题,但最终效果则有赖于供给的弹性。

2021年9月,美国16岁以上就业人数相对于2019年同期下降了455万,接近总就业人口的3%,工业产能利用率较2019年同期仍有2%的缺口。2021年二季度,欧元区就业人数较2019年同期下降了155万,工业产能利用率也有接近2%的缺口。进入三季度,欧元区的制造业产值甚至出现了下降。通胀的上行有利于解决全球供应链中存在的问题,但最终效果则有赖于供给的弹性。

2年前

二、全球需求快速反弹的局面可能告一段落

1.美国个人消费支出同比今年4月以来一直处在下降过程中;

2.包括美欧日在内的世界主要经济体的进口额同比增速,已由二季度的每月平均增长44.2%,下降到7、8月份的平

均23.1%;

3.即使用两年平均增速,增速也由6.2%下降到5.6%。

1.美国个人消费支出同比今年4月以来一直处在下降过程中;

2.包括美欧日在内的世界主要经济体的进口额同比增速,已由二季度的每月平均增长44.2%,下降到7、8月份的平

均23.1%;

3.即使用两年平均增速,增速也由6.2%下降到5.6%。

2年前

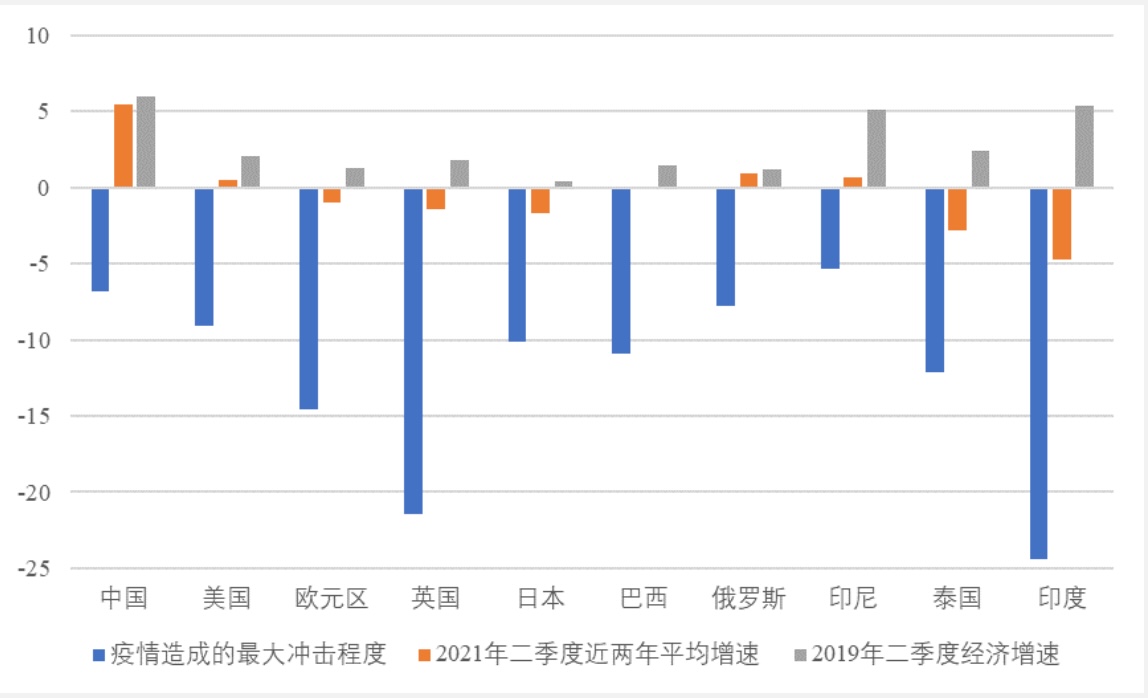

一、全球各国经济的复苏与差异性

1.发达国家经济复苏的斜率明显趋缓;

2.部分资源出口型的新兴与发展中经济体短期经济前景改善;

3.一些疫苗接种率较低的发展中经济体和低收入国家复苏进程仍存在非常大的不确定性。

1.发达国家经济复苏的斜率明显趋缓;

2.部分资源出口型的新兴与发展中经济体短期经济前景改善;

3.一些疫苗接种率较低的发展中经济体和低收入国家复苏进程仍存在非常大的不确定性。

点击加载更多

说两句...

快来发表评论抢个沙发吧!