一年前的今天,科创板25家企业鸣锣开市,正式开启了中国资本市场改革的新篇章。一年后的今天,科创板迎来了开市一周年。

科创板作为中国注册制改革的试验田,运行一周年吸引了大批优秀的科技企业。截至7月21日,已经有133家企业登陆科创板,合计募集金额2061亿元,平均每家企业募资规模为15.5亿元。

133家科创板企业中,从营收能力方面看,这些企业2019年经营业绩总体保持稳中有升的态势,收入利润整体实现双增长,共计实现营业收入1469.27亿元,同比增长14.21%;共计实现净利润177.31亿元,同比增长24.50%。

截至7月21日收盘,科创板133家企业总市值规模已突破2.6万亿,占整个A股市值的3.59%。上市仅四天的中芯国际市值达到了5886亿元,5家企业市值超千亿。

7月20日,估值万亿级别的蚂蚁集团宣布将在科创板和港交所同步发行上市。

上交所相关负责人表示,这展现了科创板作为中国科创企业“首选上市地”的吸引力和国际竞争力。作为中国资本市场服务国家创新驱动战略和优质科创企业的主市场,科创板经过一年的实践,支持科创企业发展壮大的集聚引领效应不断增强。

这些企业成功上市的背后离不开各种类型中介机构。根据Wind统计,过去一年总计有42家券商投行、26家会计师事务所、38家律师事务所服务了科创板企业的上市。

从统计数据可以看出,各类型中介机构都呈现出明显的头部效应。例如,“三中一华”4家投行的项目占比就达到了37.22%,前四的律师事务所服务企业数量占比达33.08%。

融资篇:募资总额达2061亿 80%企业募资低于平均值

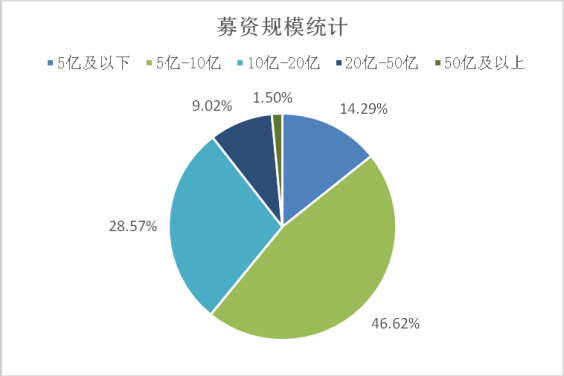

截至7月21日,133家科创板上市公司合计募集金额2061亿元,平均每家企业募资规模为15.5亿元。然而个别的大项目拉高了科创板整体的募集资金水平,有107家企业募集资金规模低于平均值,占比高达80.45%。

数据显示,企业募资规模主要集中在5亿-20亿(含20亿元)区间内,共计100家,占比高达75.19%。其中,募资规模在5亿-10亿(含10亿元)的企业最多达到了62家,占比达46.62%;募资规模在10亿-20亿(含20亿元)的企业有38家,占比为28.57%。

募资规模越大企业数量越少,并出现了断层。募资规模在20亿-50亿之间的企业只有12家,占比仅为9.02%。募资规模超过50亿元的大体量企业有2家,募资规模分别达到了105.3亿和532.3亿,但无企业募资规模处于50亿-100亿的区域内。

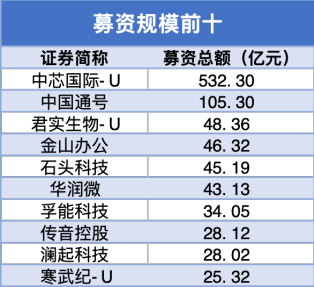

募资规模居首的是刚回归科创板的中芯国际,规模超过了500亿,成为“巨无霸”。中国通号以105.30亿的规模位居第二位。而募集金额低于4亿元的企业有7家。其中,山大地纬的募资规模处于末位,募资金额仅3.25亿元。

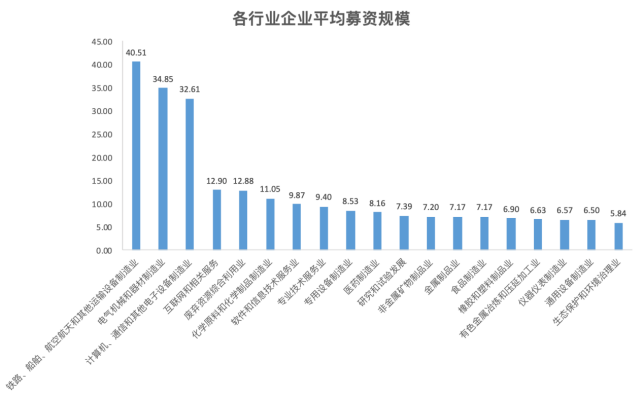

从行业分布来看,科创板企业的行业分布高度集中,主要集中在计算机、通信和其他电子设备制造业,专用设备制造业,软件和信息技术服务业和医药制造业。属于这四个行业的企业共97家,占比达72.93%。

募集资金总规模最大的行业为计算机、通信和其他电子设备制造业,凭借880.38亿元位居首位。在133家企业中,有27家属于该行业。

统计显示,募集资金总规模超过百亿的行业共有6个,分别是计算机、通信和其他电子设备制造业,专用设备制造业,软件和信息技术服务业,医药制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业。

从行业平均募资规模来看,在133家企业所分布的19个行业中,铁路、船舶、航空航天和其他运输设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业等7个行业平均募资规模超10亿元。其余12个行业的企业平均募资规模均在10亿元以下。

股价篇:总市值突破2.6万亿 首日平均涨幅158.56%

截至7月21日收盘,科创板133家企业总市值规模已突破2.6万亿,占整个A股市值的3.59%。

其中,上市仅四天的中芯国际以5886亿元的巨额市值领衔科创板,成为名副其实的“吞金兽”。 第二名金山办公市值1722亿元,中微公司、澜起科技、沪硅产业、寒武纪和君实生物这5家公司紧随其后,市值均突破千亿。

7月21日收盘,科创板市值超500亿元的公司有11家,超过百亿元的公司67家。市值不足50亿元的有京源环保、龙软科技、建龙微纳、江苏北人、兴图新科、迈得医疗等23家公司,其中,京源环保市值最少,为28.85亿元。

科创板股票上市首日涨幅亮眼,首日平均实现158.56%的开盘涨幅。开盘首日涨幅逾300%的企业有12家,其中医药概念和科技概念股占比过半,受到资金追捧。开盘股价翻倍的公司共计38家,占比28.8%。

被称为“量子通信第一股”国盾量子上市首日开盘平均涨幅为673.91%,创出A股新股上市首日最大涨幅纪录。

微芯生物的上市首日涨幅也达到了511.85%,位列第二。天智航、云涌科技、中科星图、映翰通的上市首日涨幅均超过了400%。

而上市首日涨幅最少的5家企业是建龙微纳、祥生医疗、卓越新能、久日新材和硕世生物,涨幅均不足12%;其中,建龙微纳上市首日开盘平均涨幅仅为1.66%。

营收篇:营收、净利实现双增长

133家科创板中,从营收能力方面看,这些企业2019年经营业绩总体保持稳中有升的态势,收入利润整体实现双增长,共计实现营业收入1469.27亿元,同比增长14.21%;共计实现净利润177.31亿元,同比增长24.50%。

营业收入增长率中位数为19.97%。营收10亿以上28家,1-10亿以上70家。

(表格及数据来源上海证券交易所)

百家科创板公司净利润中位数为0.95亿元,净利润增速的中位数为22.12%。四成公司净利润处于5000万元-1亿元区间内,五成公司净利润达到1亿元以上。

从业绩分布情况看,2019年科创板收入排名前10公司合计实现营业收入920.21亿元,同比增长9.19%,占板块整体营业收入的62.63%;合计实现净利润81.98亿元,同比增长32.29%,占板块整体净利润的46.24%。

研发费用方面,新一代信息技术产业研发投入比高。中芯国际研发支出位居榜首,研发支出为47.44亿元;研发支出超出10亿元的科创板上市公司还有中国通号、天合光能、奇安信,研发支出分别为16.02亿元、13.31亿元、10.47亿元。

从研发员工数来看,科创板上市企业中,研发员工数超过千人的共6家企业,其中,中国通号研发员工数最多,研发人员共4235名,占总员工数的20.99%。这十家企业中,除了美迪西和孚能科技,其他八家均为新一代信息技术产业公司。

从行业分类看,科创板上市的133家企业中,产业链主要分布在新一代信息技术、生物医药、高端设备、新材料等领域。

其中,电子核心产业共21家,占比15.78%;新兴软件和新型信息技术服务共19家,占比14.28%;生物医药产业18家,占比13.53%;智能制造装备业15家,占比11.27%;生物医学工程产业10家,占比7.5%。

尤其是高端医疗设备、集成电路、生物医药等行业吸引了一批具有关键核心技术、科技创新能力突出的企业选择在科创板上市,已汇集了一批市场知名度和科研硬实力兼具的明星科创公司。

从企业注册所在地来看,科创板企业注册地主要分布于经济发达地区;其中,江苏28家,北京26家,上海19家,广东16家,浙江11家,山东、深圳各6家。

中介篇:中金公司拔得头筹 中介机构头部效应明显

中金公司、中信建投、中信证券、华泰联合“三中一华”在科创板承销方面一直保持优势。截至7月21日,“三中一华”的项目数量共计49.5家,占全部项目的37.22%。

中金公司以16.5家的承销数量位居榜首,其中一家是联合保荐,中信建设、中信证券和华泰证券分别以12.5、11和9.5家位列其后。

从整体格局来看,大券商优势依旧明显,但在创业板队伍不断扩充下,一些中小券商也能分得一杯羹。例如华菁证券作为联合保荐,同国泰君安承销了心脉医疗。

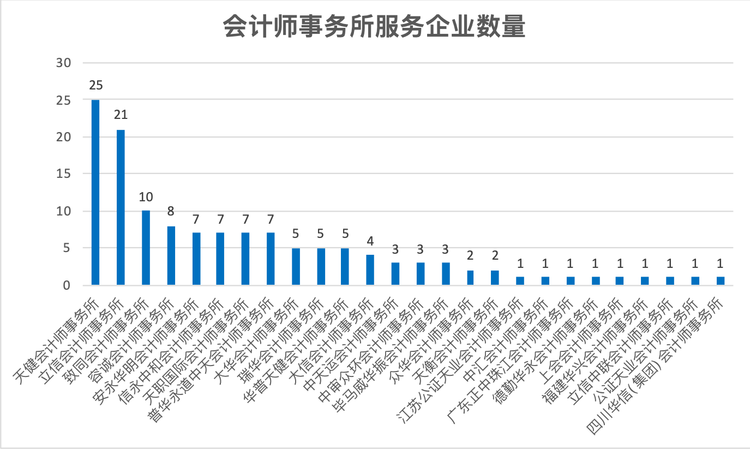

会计师事务所方面也呈现出明显的头部效应。位列首位的天健会计师事务所服务的企业数达25家,立信会计师事务所紧随其后,为21家,将居第三位的致同会计师事务所远抛在后。

而四大会计师事务所在科创板优势并不明显。安永和普华永道服务企业数量皆是7家,其次为毕马威,服务企业4家,而德勤到目前为止仅服务1家企业。

尽管四大会计师事务所数据并不耀眼,但募资“巨无霸”中芯国际仍选择了普华永道,于7月16日以最快速度回归科创板。

律师事务所方面,位于北京的律师事务所最受欢迎。Wind数据显示,过去一年有38家律师事务所参与服务133家科创板上市公司。位列前四的律师事务所均位于北京,共计服务44家企业,占比达33.08%。

其中,北京市君合律师事务所和北京市中伦律师事务所分别以12家的服务数量并列首位,北京市金杜律师事务所位居第三,服务企业11家。

在服务企业数量排名前十的律所中,来自北京的律所数据亮眼,上榜了6家。其次来自上海地区的律所有3家,共计服务21家企业。

216.73.217.30