2022年我们认为股市流动性仍然支持市场具备优异表现。中国经济平稳运行,流动性维持中性偏宽松的状态。整体而言,市场与2021年市场表现类似,呈现出宽幅震荡的格局。景气程度表现优秀的行业将表现优异。我们在经济矛盾分析中指出;电网投资、储能投资、光伏和风电等清洁能源是第一条主线;创新药、家电家具、回归制造业的地产等共同富裕方向是第二条主线;国防军工、工业母机、新能源汽车产业链等高端装备制造行业是2022年的第三条主线。从市场风格来看,2022年蓝筹和成长股均会有优异表现。

2021年市场综述

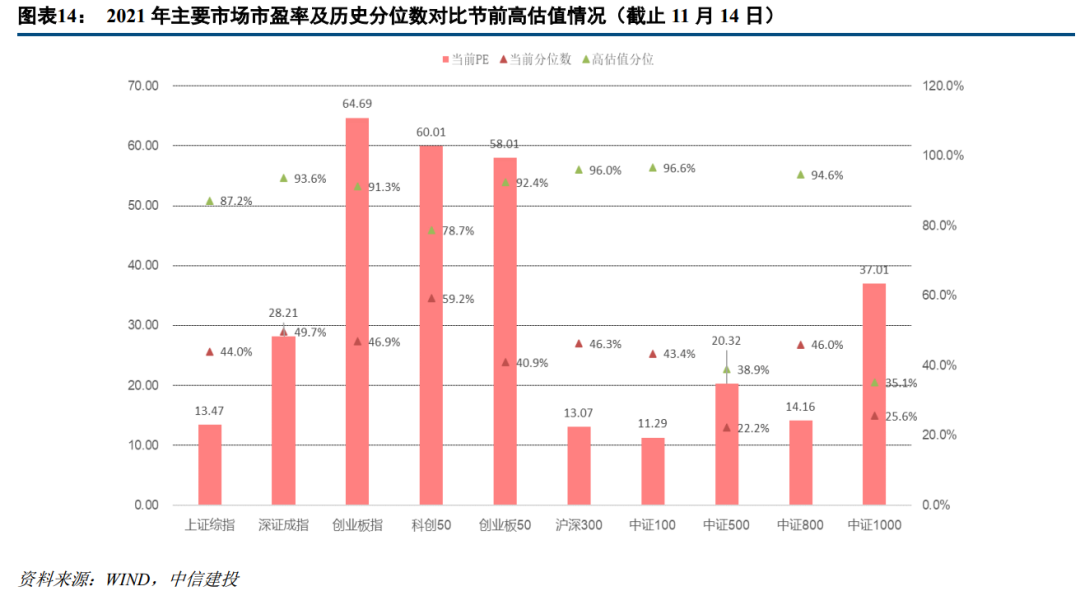

2021年市场整体呈现出宽幅震荡的格局。大盘指数保持在3300点至3700点之间进行宽幅震荡,以中证500为代表的小盘股表现脱颖而出。从主要指数整体表现来看,今年创业板表现最为优异,创50和创业板指的涨幅均在15%以上;中证500和中小盘指、科创50也有不错表现。沪深300和中证50则表现不佳,年内累计跌幅分别为6%和11.19%。

从行业来看,新能源驱动的电气设备以57.43%的涨幅冠绝全行业,汽车、公用等相关行业也有不错表现;有色、化工、钢铁煤炭等周期行业则以20%以上的涨幅紧随其后。我国经济复苏稍不及预期,叠加上前期略高的估值则拖累了消费板块整体表现。

2022年经济矛盾分析

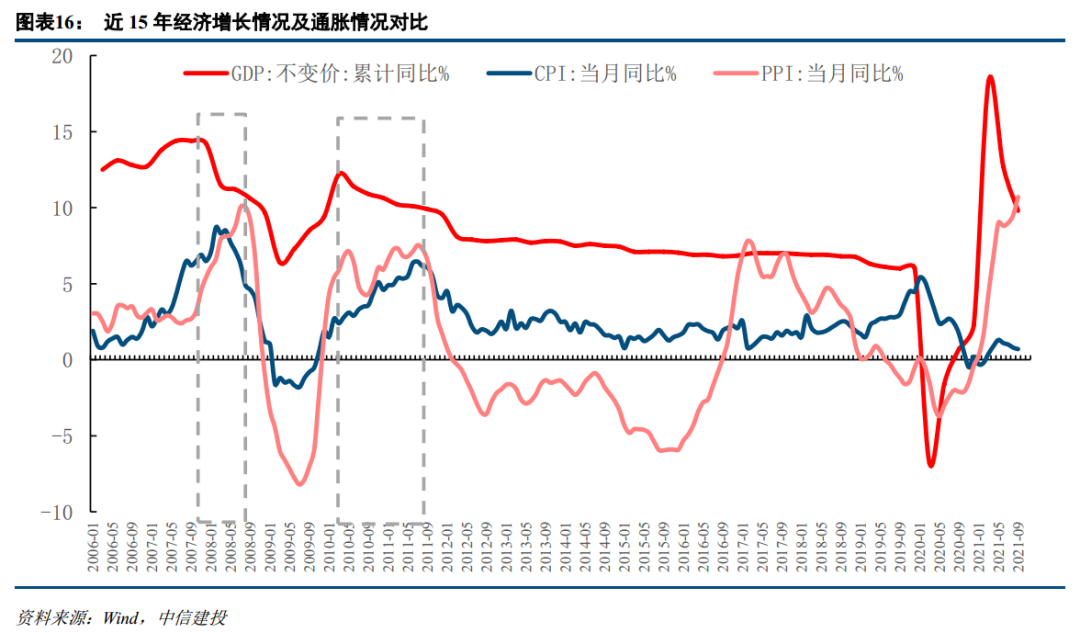

在中国经济全球率先复苏之后,自2021年一季度开始,GDP同比增速逐步回落,增速略低于市场预期。在石油输入通胀、煤炭进口受限等原因导致能源供给不足,工业品价格大幅上涨,PPI达到了叠加猪价企稳反弹,CPI亦有明显上行,经济呈现出一定类滞胀的特征。

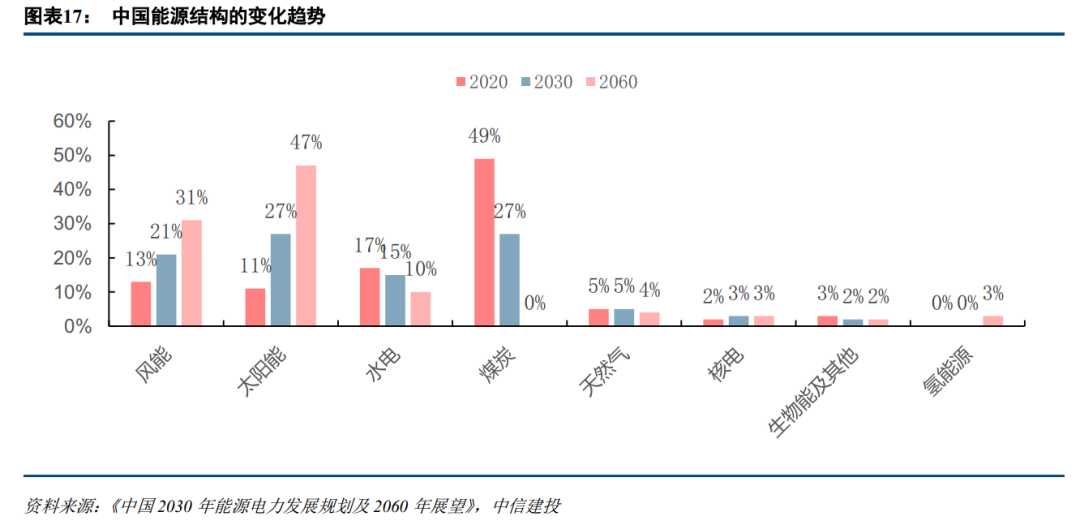

与海外和过去的类滞胀阶段不同,我们能够通过增加有效供给,压降低端需求的方式来解决这个矛盾。从能源来看,风电、太阳能等清洁能源在2022年将进入项目建设期,大型风电和光伏发电基地会增加能源供给,优化中国能源结构。传统能源高效利用也会提升有效供给。在2022年的能源主线中,我们认为电网投资、储能投资、光伏和风电等清洁能源是第一条主线。

2021年习近平总书记提出共同富裕的目标以来,共同富裕也将成为2022年到2050年逐步实现。2022年我们在2021年反垄断、集采等成果基础上继续推进改革,通过增加教育供给、医疗供给、住房供给等有效供给提升人民的获得感和幸福感。房地产税等再分配调节机制逐步落地,能进一步有效降低收入分配差距。在2022年的共同富裕主线中,我们认为创新药、家电家具、回归制造业的地产等行业是第二条主线。

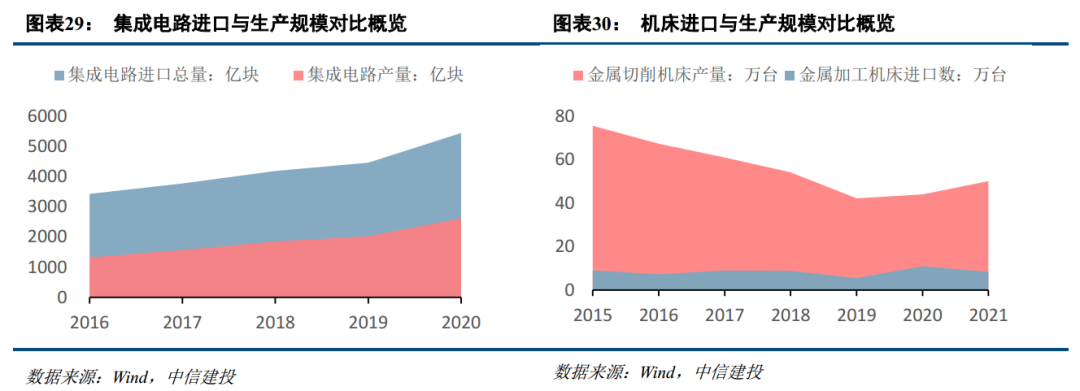

专精特新和高端装备制造是提升生产效率、增加有效供给,降低成本的关键一环。2022年扩大高端制造业投资具有拉动内需,稳经济的作用。这一点从短周期来看对中国宏观经济稳定非常重要。除此之外,国防军工作为高端装备代表,也可以通过研发制造提升水平。在2022年的高端装备制造主线中,我们认为专精特新将表现得尤其突出。国防军工、工业母机、新能源汽车产业链等行业是2022年的第三条主线。

2022年流动性与估值展望

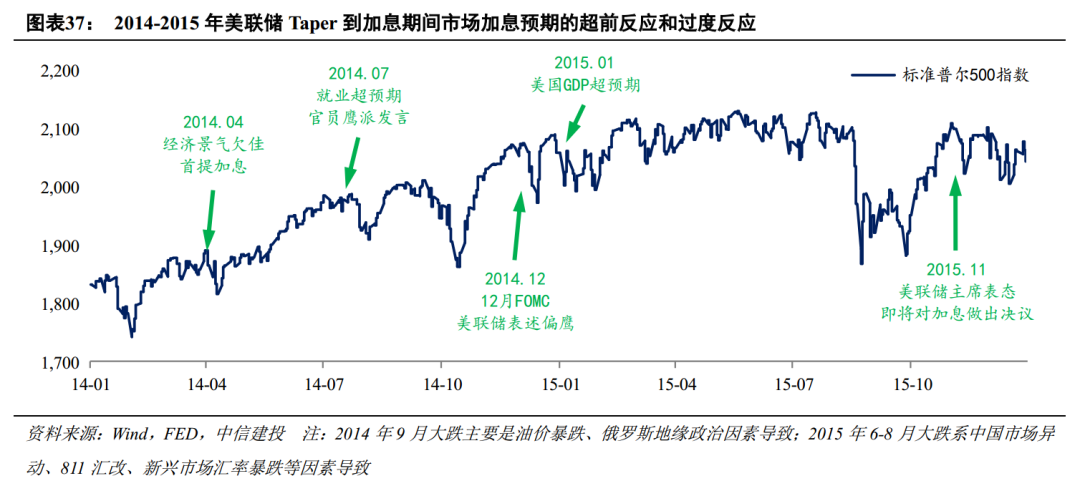

从宏观流动性来看,11月FOMC会议后,美联储缩表和加息的路径基本明确。2022年海外加息压力下,10年期美债利率估计向2%左右回归;若刺激计划推动复苏的持续性超预期,不排除触及2.5%的可能。但是, 10年期美债利率大幅超过3%难度较大。美国或进入持续性“类滞胀”环境,使得美国货币政策易松难紧。海外流动性更需要关注的是美国经济的衰退。

从国内流动性来看,2021年末到2022年,PPI通胀压力在政策压制下从10月开始下行,2022年需要关注CPI的回升。我们认为中国CPI将进入温和通胀。伴随着国内通胀压力释放,流动性呵护政策值得期待。从10月22日开始净投放,与我们预期一致。

从市场流动性来看,资本市场持续支持实体经济的方向仍然长期方向。2021年11月15日北交所成立后,中国多层次资本市场建设就进入最后阶段——主板注册制改革。从投资者结构来看,公募基金、外资将继续持续配置中国资产,因此,2022年我们认为股市流动性仍然支持市场具备优异表现。

投资策略:走向共同富裕,蓝筹成长齐飞

展望2022年,中国经济平稳运行,流动性维持中性偏宽松的状态。整体而言,市场与2021年市场表现类似,呈现出宽幅震荡的格局。景气程度表现优秀的行业将表现优异。我们在经济矛盾分析中指出;电网投资、储能投资、光伏和风电等清洁能源是第一条主线;创新药、家电家具、回归制造业的地产等共同富裕方向是第二条主线;国防军工、工业母机、新能源汽车产业链等高端装备制造行业是2022年的第三条主线。从市场风格来看,2022年蓝筹和成长股均会有优异表现。

风险提示:疫情再度爆发,经济大幅衰退,流动性超预期收紧、战争风险

文章来源:中信建投证券研究

216.73.216.59