中国正在经历有史以来规模最大的储能投资和建设周期。

根据国家能源局2021年8月发布的《抽水蓄能中长期发展规划(2021-2035年)》,到2025年,中国抽水蓄能累计装机量要达到62GW以上,到2030年达到120GW,截至2021年底,抽水蓄能装机规模仅为39.8GW。这意味着9年间有3倍的成长空间,复合年均增长率为13%。

但实际建设规模将远超于此。今年头7个月,已获批复但尚未开工的抽水蓄能项目即达102个,总装机126.9GW。

根据国家发改委、国家能源局2021年7月发布的《关于加快推动新型储能发展的指导意见》,到2025年,中国新型储能累计装机规模要达到30GW以上。截至2021年底,中国新型储能装机规模仅为5.76GW。这意味着4年间有5倍以上的成长空间,复合年均增长率为51%。

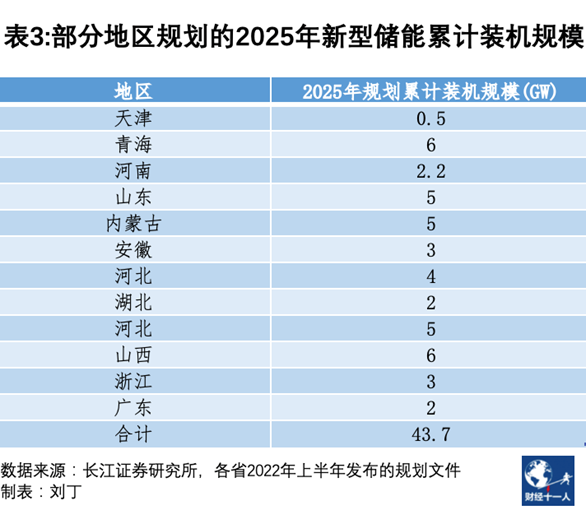

若按各地方政府的“十四五”规划,到2025年末,加总后的新型储能装机规模将高达43.7GW。

储能建设的大提速,是在经济疲软和双碳目标的背景之下展开的。

2021年以来,中国固定资产投资明显下行,对经济增长带来较大压力。而开展大规模储能基础设施建设,有助于扩大总需求,稳定经济;另一方面,实现2030年前碳达峰,2060年前碳中和的目标,新能源必须大发展。中国政府计划到2025年将非水电可再生能源(主要是风电、光伏)的发电占比提升到18%左右,该比例2021年为11.7%。

风光电属于间歇性能源,根据国际能源署(IEA)的指导意见,间歇性能源的发电占比低于15%的时候,对电网冲击较小;占比在15%-25%的时候,对电网冲击较大,需要引入储能电源来调峰调频;占比超过25%,为保证电网稳定性,所有电厂都必须配置储能。

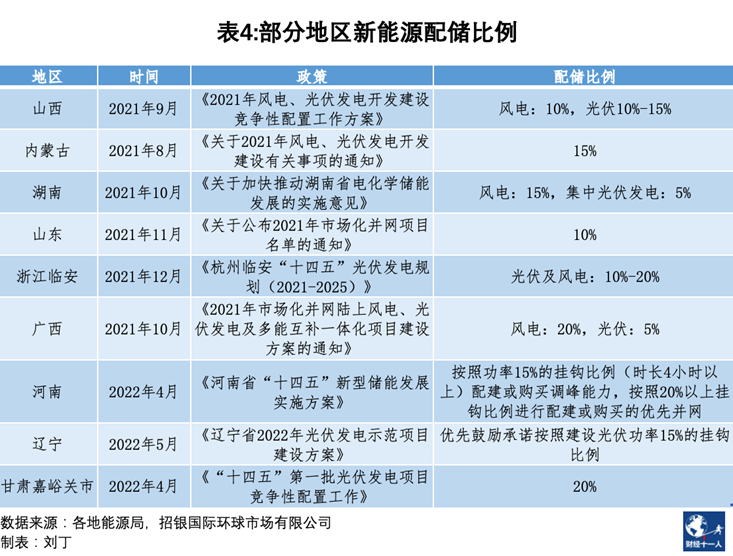

鉴于2025年后中国风光电的发电占比将继续提高,2021年下半年后,各地政府都对新建风光电项目提出了配建储能的强制性要求,配建比例为项目装机容量的10%-20%。

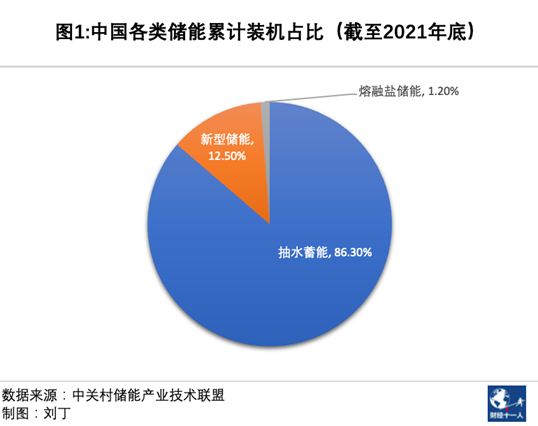

储能方式包括抽水储能和新型储能、热储能、氢储能,其中,抽水储能占比最大,新型储能次之,新型储能中主要是锂离子电池储能。

以每GW抽水储能造价60亿元计算,按国家能源局的规划,到2030年抽水蓄能电站要新增投资5000亿元左右;按实际建设规模,2030年前将新增投资超过1万亿元。

仅2022年头7个月,已获批复但尚未开工的抽水蓄能项目,总投资额已达6176.9亿元,超过了建国以来建成和在建抽水蓄能项目的投资总额。

新型储能则主要受新能源强制配储的政策拉动,若各地规划的项目全部到位,按照新型储能平均每GW造价40亿元计算,四年内将新增投资1520亿元。

与储能投资大跃进不相匹配的是其盈利前景。储能利润的主要来源是峰谷电价差,按目前的价差,抽水蓄能已经能够盈利,新型储能则需进一步降低自身建设成本才能突破盈亏平衡点。电价管制之外,电力市场不完善也制约着储能的盈利渠道。

去年下半年以来,政策暖风不断,其中扩大电力现货市场试点范围和允许新型储能参与电力辅助服务市场是最重要的两个政策。国海证券估算,到2025年,电力辅助服务市场的规模有望达到1710亿元。

抽水蓄能2030年前新增投资过万亿

抽水蓄能就是利用电能将水抽到高处,用电的时候再放水发电,它是目前成本最低、应用最广泛的储能方式。

虽然抽水蓄能项目投资规模大、建设周期长、并且受地形限制,但其发展速度惊人。

中国化学与物理电源行业协会储能应用分会的数据显示,2021年中国抽水储能新增装机量同比增长192%,达到5.3GW;2022年仅上半年,抽水储能新增装机量就达到8.01GW。

国家能源局对抽水蓄能的规划是到2025年装机量超过62GW,2030年达到120GW,但实际落地的规模或许会远超于此。

中国电力建设集团有限公司董事长丁焰章2022年6月13日在《人民日报》发表文章指出,“十四五”期间中国将实施双两百工程,在全国200个市县开工建设200个以上抽水蓄能项目,开工目标是270GW。

2022年7月,国家能源局相关负责人在接受《中国能源报》采访时表示,“十四五”可核准抽水蓄能装机规模270GW,总投资1.6万亿元,涉及28个省(区、市)和新疆生产建设兵团。

抽水蓄能的建设周期为4年-5年,如果“十四五”期间270GW的开工目标能够实现,2030年之前即可全部投产,中国2021年底已有39.8GW的装机规模,加总之后,2030年的总装机规模将超过300GW。

参考过往数据,中国每GW抽水储能的造价为60亿元左右,这意味着2030年之前需要新增投资1.56万亿元左右。

“十四五”的时间段为2021年到2025年,根据国际能源网和储能头条的不完全统计,2021年至2022年7月底,已经开工的抽水蓄能电站为17.6GW,投资1151.96亿元,已经完成了国家能源局“十四五”规划的绝大部分任务。

但抽蓄电站的建设步伐不仅没有减缓,反而还在加快。

从2022年初到2022年7月底,已获批复但尚未开工的抽水蓄能项目有102个,总装机126.9GW,总投资6176.9亿元。这7个月批复的投资额,超过了建国以来的抽水蓄能的总投资额。

自1958年到2022年7月底,中国总计开工建设了91.38GW的抽水蓄能,投资总额为4993.81亿元。

抽水蓄能电站投资和运营的主力军是电网、电力国有企业。

截至2021年底,中国在运抽水蓄能电站中,国家电网旗下的电站占总装机量的64.56%,南方电网占23.2%。从建设规划来看,国家电网、南方电网、三峡集团的建设规模最大。

新能源强制配储拉动新型储能投资

根据国家发改委、国家能源局2021年7月公布的规划,新型储能到2025年装机规模将达30GW。2022年以来,部分省份陆续发布了各自的新型储能“十四五”规划,加总之后,到2025年全国装机规模将达43.7GW。

截至2021年底,全国新型储能装机规模为5.76GW,差额37.94GW。

根据中国储能网、国家能源网统计,2022年上半年,中国储能时长2小时的新型储能项目,工程总承包平均报价为每瓦1.81元,折算每GW造价为36亿元左右。2022年8月20到26日,平均报价为每瓦2.29元,折算每GW造价为45.86亿元,本文取中间值每GW造价40亿元。

以此计算,若各地规划的项目全部到位,2022年到2025年,中国的新型储能将新增投资1520亿元。

目前,中国新型储能主要是电化学储能。根据中关村储能产业技术联盟数据,2021年中国电化学储能累计装机规模占新型储能的比例为96.7%。

2021年,中国电化学储能新增装机量同比增长135%;2022年上半年,增长70.19%,新增装机量为0.39GW,只有“十四五”规划增长量的1/10左右。

未来,新型储能投资能否如期落地,主要驱动力来自哪里?

新型储能主要用于新能源配储、电源侧辅助服务、电网侧储能、用户侧储能。中国电化学与物理电源行业协会储能应用分会的数据显示,2022年上半年新型储能新增装机在上述四种应用的占比为39%、30%、21%、9%。

其中,电源侧的投资主体主要是分散在各地的火力发电厂,主体不一,其投资行为及其对新型储能的拉动程度,目前还看不清楚。

而电网侧储能与电网基本建设投资相关。今年中国电网的投资比前两年显著提升,2020年、2021年、2022年上半年,中国电网基本建设投资完成额同比增速分别为-6.2%、1.1%、9.9%。但电网投资侧重于特高压建设以及抽水蓄能建设,会在多大程度上拉动新型储能投资也并不清晰。2022年上半年,中国电网侧储能新增装机量同比增速为30.52%。

用户侧储能主要指的是工商企业用户安装新型储能系统,利用峰谷电价差套利。但用户侧储能投资主体是工商业企业,其投资动力受到峰谷电价差变化的影响,也受到当前中国电力市场体系不完善的限制,目前对新型储能的拉动力并不强。2022年上半年,中国用户侧新型储能新增装机量同比下滑0.02%。

短期来看,新能源配储对新型储能投资的拉动力最大,2022年上半年该领域新型储能新增装机同比增加128%,增长趋势也非常明确。

一方面,在新能源领域,新型储能的应用获得了政策的强力支持。

2021年下半年以来,各地政府陆续推出政策,将新能源投资与储能投资相挂钩,要求新能源项目强制配储,或在项目审批时给予评分倾斜的方式鼓励配储。

大部分省份要求新增的新能源发电项目配置储能,比例不低于发电项目装机容量的10%,储能设备连续储能的时长要达到2小时以上,内蒙古、湖南、河南、广西等地,要求的配储比例达到15%-20%。

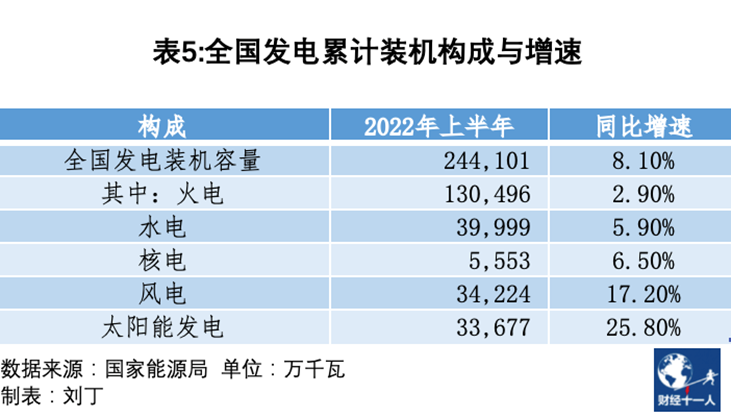

另一方面,中国新能源装机量和投资增长都较快。2022年上半年,中国风电和光伏发电的累计装机量分别同比增长17.2%和25.8%,达到3.42亿千瓦和3.37亿千瓦。而根据国家发改委和国家能源局等九部委于2022年6月联合印发的《“十四五”可再生能源发展规划》,到2025年,中国风电和光伏发电总装机容量要达到12亿千瓦以上,比目前增长一倍。

中国光伏投资目前正高速增长。2021年,中国光伏基本建设投资完成额同比增长34.9%,2022年上半年,同比增速大幅度提升到283.6%。

中国风电投资则有所下滑。受到此前抢装潮提前透支市场的影响,2021年中国风电基本建设投资完成额同比下滑7.9%,2022年上半年同比下滑31.4%。

但从风电行业招标情况来看,风电投资和新增装机或将于2022年下半年迎来反弹。根据东吴证券统计,2022年上半年,中国风电公开招标规模超过50GW,已接近2021年全年54.15GW的招标量,预计2022年全年中国风电招标量超过100GW。

总的来看,随着新能源发电机组加速并网,电化学储能新增装机也将大幅增加。

目前,新型储能招标量已呈现上升趋势。根据储能与电力市场统计,2022年5月、6月、7月新型储能项目中标总规模分别为0.87GW、0.66GW、0.97GW。根据长江证券和国联证券的预测,中国新型储能全年新增装机同比增速可达132%,装机量达到5GW左右。

抽水蓄能的投资回报已有保证

无论是抽水蓄能还是新型储能,理论上说,最基本的盈利模式都是低买高卖——在低电价时段充电,在高电价时段卖出,赚取电价差。

但中国电价受政府管制,电价很难大幅上涨,各用电大省的政府还都有降低电价的强需求。

中国平均电价也较低。根据国家电网数据,多年来中国平均电价仅高于35个OECD国家中的2个。

中国电力市场也还不健全,电价是双轨制,分为政府定价和市场定价,全国只有一半电量是通过市场交易。2021年,中国市场定价的电力交易电量3.8万亿千瓦时,占全社会用电量45.46%;2022年1月-7月,此比例提升到60%。

市场定价交易分为中长期交易和现货交易,以中长期交易为主,2021年80%的市场交易电量为中长期交易。中长期交易按照月内多日、月、季、年为周期,根据供需确定电价。现货交易市场则可以开展日前、日内、实时交易,目前正在部分区域试点。

中国的另一部分电量则是由政府定价,包括按照电压等级分类,按用电类别分类,两部制电价,峰谷分时电价。

电价受控和市场不完善是阻碍储能发展的绊脚石。

从抽水蓄能来看。投资金额大,回收期长,这导致抽水蓄能电站的投资主体以国企为主,民企很少。

在发展过程中,抽水蓄能也形成了多种运营模式。包括:电网统一经营核算、租赁制付费模式、两部制电价模式。

早期建设的抽水蓄能电站是电网的附属。根据国家发改委2004年发布的《关于抽水蓄能电站建设管理有关问题》,中国的抽水蓄能电站原则上由电网企业投资建设和运营管理,其建设成本和运行成本纳入电网运行费用,统一核定。

2014年以后,抽水蓄能电站逐渐走向市场。国家发改委2014年明确抽水蓄能暂行两部制电价政策(容量电价+电量电价),容量电价由政府定价,按照弥补电站固定成本+准许收益的原则核定;2021年4月明确抽水蓄能的电量电价以市场竞争方式形成。

具体来说,有些抽水蓄能电站隶属于电网,由电网经营核算;有些独立经营,每年从省电力公司获取一定的租赁收入,这笔钱由区域内的发电企业、电网企业和电力用户按比例分摊承担。抽水蓄能电站得到租赁收入后,扣除电站的开销就是盈利。日常,抽水蓄能的用电和发电既不用花钱也不收钱,运营服务活动听从电力公司安排,为电网提供包括调峰、调频在内的各种辅助服务。

执行两部制电价的抽水蓄能电站,每年按照装机容量获取容量电价收入;容量电价的定价,按照抽水蓄能电站投资资本金内部收益率6.5%核算。

在保证完成电网交给的包括调峰、调频在内的各种辅助服务工作之外,抽水蓄能电站还可以在用电低谷时利用便宜的电抽水,在用电高峰时发电售电,获得峰谷电价价差的收入,也就是电量电价收入。抽水蓄能电站的容量电价由政府确定,而电量电价则由市场确定。

根据国家发改委2021年4月发布的《关于进一步完善抽水蓄能电站价格形成机制的意见》,抽水蓄能的电量电价,在电力现货市场运行的地方,按照现货市场价格和规则结算;在电力现货市场尚未运行的地方,抽水蓄能采购电价按照燃煤发电基准价的75%执行,也可通过竞争性招标方式形成价格。

目前,全国范围的电价差已经能够支持抽水蓄能电站盈利。

根据国际能源网、金风低碳能源设计研究院的数据,2022年1月-7月,全国28省区市的平均峰谷电价差约为每度电0.7元左右,而抽水蓄能电站的发电成本约为每度电0.2元-0.3元。

总体来看,目前中国抽水蓄能电站还主要依靠容量电价赚钱,电量电价贡献的利润占比尚低。国网新源控股运营的抽水蓄能电站装机容量占全国的2/3左右,据华创证券测算,电量电价给国网新源控股贡献的利润,仅占其总利润的15%左右。

新型储能的盈利模式尚未跑通

价格方面,从全国范围来看,目前中国新型储能中占比最大的磷酸铁锂储能的平均成本为每度电0.6元-0.8元左右,参考2022年1月-7月全国28省区市平均每度电0.7元左右的峰谷电价差,刚能勉强达到盈亏平衡线(根据国际能源网、金风低碳能源设计研究院数据)。

国家发改委、国家能源局在2022年3月发布的《“十四五”新型储能发展实施方案》中提出,到2025年,电化学储能技术性能要进一步提升,系统成本要降低30%以上。

从细分市场来看,市场机制不完善也导致很多问题。

一是规则不明确导致盈利模式不确定。储能大多与发电机组联合,用于改善电源的性能,尤其是促进新能源消纳。但储能如何参与电网调度、如何参与辅助服务市场的规则不明确,盈利渠道有限,这导致储能利用率较低,甚至出现储能设备“晒太阳”的情况。

中国储能网2022年6月报道,多数新能源建设单位将储能视作“包袱”,在设备采购阶段,采取“最低价”中标方式压缩采购成本,忽略产品安全和性能,在建设阶段,不考虑储能参与电力市场的接口设计,投产后也大多将储能空置“晒太阳”。

第二,高投资成本无法通过提高电价来消化。电源侧储能主要用于为电力系统提供调峰、调频等辅助服务,其投资和运营成本主要由电网承担,成本疏导困难。

比如长沙电池储能电站一期示范项目,由国家电网投资3.3亿元建设,总规模60MW/120MWh。此项目于2019年3月投运,虽然土地成本免费,并且采取了电池租赁的模式,但其全生命周期内建设成本、运行成本、运行电量损耗费用及运维成本加总到一起,折合度电成本仍高达1元。其每年运营成本高达5441万元,其每年峰谷电价差收入仅为1800万元,项目年亏损约3281万元。

第三,在用户侧,储能主要用于与工商业用户联动,通过峰谷电价差获得收益,收入较单一,并且容易受到工商业用户停工影响。

比如,珠海瓦特电力设备有限公司某2MW/4MWh的用户侧储能电站,安装在工商业用户侧,与用户合作运营并共享收益。如果用户每年用1200万度电,储能电站可以通过峰谷电价差获得155万元的收入,另外可以获得电网给予的55.6万元需求侧响应收入。

但这种模式下,一旦用户用电量波动,储能电站的收益也将随之波动。

例如,2017年到2019年间,浙江南都电源动力股份有限公司(300068.SZ 下称南都电源)在江苏镇江化工园区投资建设了6个储能电站,但江苏省2020年11月出台政策清理低端低效和安全环保不能稳定达标的企业,用户用电量突然下降,导致电站在2021年1-2月出现了严重电量消纳不足、收益下降,南都电源只好对储能电站进行资产减值。

政策暖风频吹

中国政府已经意识到上述问题,陆续发布了若干解决问题的政策。

第一,拉大峰谷电价差,提升储能盈利能力。

国家发改委2021年7月发布《关于进一步完善分时电价机制的通知》,要求各地结合实际情况在峰谷电价的基础上推行尖峰电价机制,尖峰电价在峰段电价基础上上浮比例原则上不低于20%。根据北极星电力网统计,2022年7月1日起,全国有27个省市开始执行尖峰电价。

第二,扩大电力现货市场试点范围。

现货市场能够让价格随供需和成本实时波动起来,有利于储能灵活捕捉每天的峰谷电价差。

没有现货市场,意味着电价在月内多日、月、季、年的时间周期内固定不变,电价无法灵活反映发电成本的变化。有了现货市场,电价能及时体现每天、每个小时的发电成本和用电的紧迫程度,让储能更好的盈利。

比如,在执行电力现货交易的山东省,2022年4月出现了22天的负电价,因为时段内新能源发电量大涨,而用电需求并不旺盛,山东省的独立储能电站就实现了以负电价充电的情况。

中国于2017年敲定首批电力现货市场试点,包括南方电网辖区(广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃,并于2019年6月底全面启动模拟试运行。

第二批电力现货市场试点于2021年4月敲定,包括上海、江苏、安徽、辽宁、河南、湖北,其模拟交易已分别于2022年1月到8月间启动。

省间现货交易于2022年6月在南方电网启动试运行,实现由广东到云南、贵州、广西、海南的电力现货市场跨区跨省交易。

国家发改委和国家能源局2022年1月发布《关于加快建设全国统一电力市场体系指导意见》,提出到2025年,全国统一电力市场体系初步建成,电力中长期、现货、辅助服务市场一体化设计、联合运营,跨省跨区资源市场化配置和绿色电力交易规模显著提高。这对理顺储能的交易机制和价格机制将大有助益。

第三,减成本,加补贴。

根据国家发改委、能源局2022年6月《关于进一步推动新型储能参与电力市场和调度运用的通知》,独立储能电站向电网送电,减免其充电电量的输配电价和政府性基金及附加。这可以让新型储能的度电成本降低0.1-0.2元左右(根据金风低碳能源设计研究院数据)。

2022年9月2日,山东省发改委、山东省能源局、国家能源局山东监管办公室联合印发了《关于促进山东省新型储能示范项目健康发展的若干措施》,提出给予新型储能容量补偿,其补偿标准暂按电力市场规则中独立储能月度可用容量补偿标准的2倍执行。

根据北极星电力网统计,自2018年到2022年8月初,已经有24省市明确提出对储能的投资和运营发放补贴。

第四,对储能设备运行加强监管。比如,国家能源局江苏监管办公室于2022年8月15日发布的《江苏电力并网运行管理实施细则》,就明确要求储能电站必须服从调度机构的调度管理,对擅自调整储能电站的启停和充放电切换模式的行为,处以罚款10万元。

第五,明确新能源配储参与市场的规则。

发改委、国家能源局在2022年6月的通知中指出,以配建形式存在的新型储能项目,可以将容量一分为二,一部分用来服务新能源发电,在完成站内计量、控制等相关系统改造并符合相关技术要求情况下,与所配建的其他类型电源联合,并视为一个整体,保证新能源消纳利用;另一部分可以视作独立容量,参与电力市场。满足相关技术条件、符合相关要求,并且具有法人资格的新型储能项目,可转为独立储能。(涉及风光水火储多能互补一体化的储能项目除外)

第六,打开辅助服务市场的大门。

从全国范围来看,电力辅助服务实质上是一种计划调度,并非完全市场行为,但其潜在市场空间到2025年可达到1710亿元,目前,政策正向新型储能打开辅助服务市场的大门,以提升新型储能的盈利能力。

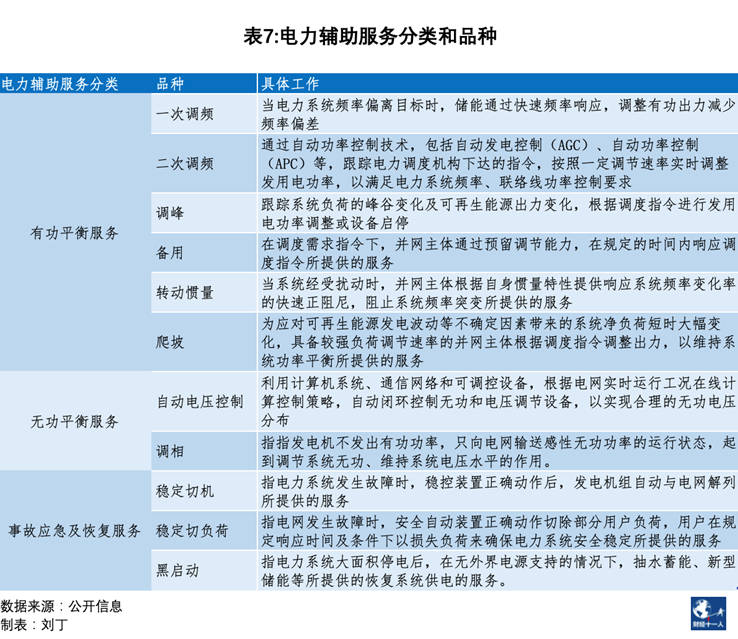

电力辅助服务是参与主体为维护电力系统安全稳定运行,保证电能质量,在除了正常电能生产、传输、使用之外,响应电力调度指令所提供的服务。

根据修订后的《电力辅助服务管理办法》,其服务品种包括有功平衡服务、无功平衡服务、事故应急及恢复服务。

根据国家能源局统计,目前中国电力辅助服务费用约占全社会总电费的1.5%,约750亿元左右。国海证券估算,到2025年辅助市场规模可占全社会总电费的3%,约1710亿元。

2021年12月21日,国家能源局修订发布了《电力辅助服务管理办法》,扩大了辅助服务提供的主体。此前的主体只是并网发电厂,但修订后,新型储能、自备电厂、传统高载能工业负荷、工商业可中断负荷、电动汽车充电网络、聚合商、虚拟电厂,也都被认定为辅助服务提供的主体。

“相当于打开了大门,以前是发电厂、电网自己玩,外人很难参与,现在新型储能也可以进入市场赚钱了。”北京普能世纪科技有限公司亚太区销售经理匡桢仁对《财经十一人》说。

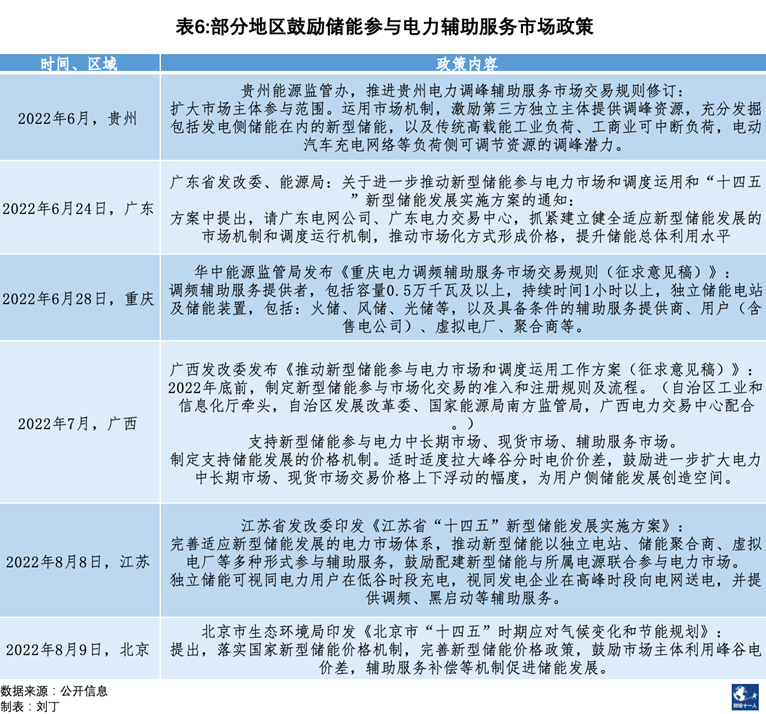

某些省份还发布了偏向于储能的执行政策。例如,国家能源局云南能源监管办公室2022年8月发布《云南黑启动辅助服务市场交易规则(征求意见稿)》,明确具备条件的储能可自主参与黑启动辅助服务市场,如果多个市场主体申报价格相同,首先出清储能。(黑启动时辅助服务的一种,指在电力系统因故障停运后,放电带动无自启动能力的发电机组启动的服务)

另外,贵州、重庆、广东、广西、江苏、北京也分别于6月到8月间,发布了鼓励储能参与辅助服务市场的相关文件。

具体的执行办法也开始陆续发布。9月2日,浙江省发布了《2022年浙江省第三方独立主体参与电力辅助服务结算试运行方案(征求意见稿)》,明确了新型储能在现货市场中参与辅助服务的规则,包括:新型储能可以提供的服务是旋转备用、削峰调峰、填谷调峰;以市场化形式开展,日前申报、出清,日内调用;参与旋转备用服务的储能,可以获得调用容量补偿和中标容量补偿两个收入(类似于抽水蓄能的容量电价和电量电价)。

这六条针对性的政策调整,将明显改善储能投资的回报前景。

附录:五种“非主流”储能技术

储能存在多种技术路线,目前的主流技术路线是抽水蓄能和锂离子电池储能。

截至2021年底,抽水蓄能装机量占储能装机总量的86.3%,未来计划投资的规模也最大;锂离子电池储能占储能装机总量的11.2%,是新型储能的主要形态,但存在安全性不足的缺点。

大量的锂离子电池堆砌在一起,容易出现安全事故。根据光大证券的统计,从2011年1月到2022年4月,全球总计发生34起储能电站爆炸事件,其中32起是锂电池。

2022年6月29日,国家能源局在《防止电力生产事故的二十五项重点要求(2022版)(征求意见稿)》提出:“中大型化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池”。

这意味着其他储能技术有可能抢占锂离子电池的份额,在储能市场占据一席之地,甚至成为主流。

以下是五种主要的“非主流”储能技术路线。

1. 压缩空气储能:需要特定地质条件

根据中关村储能产业技术联盟数据(下同),截至2021年底,中国压缩空气储能累计装机为0.18GW。

压缩空气储能的原理是,利用电能把空气压缩到盐穴、金属矿井、油气井、煤矿井或压力容器中;用电的时候释放压缩空气,推动空气透平膨胀机发电。

压缩空气储能的优点是自放电率低,日常运营成本低,设备使用寿命长,缺点是投资成本高,受限于密封洞穴的地质条件。

2022年5月26日,中国第一个压缩空气储能国家示范项目江苏金坛盐穴压缩空气储能电站正式并网投产,这是由中国华能、中盐集团、清华大学、三维化工等多家产学研单位,经过十年研发、两年建设完工的独立储能电站,一期储能装机60MW,远期规划1000MW。

《财经》根据储能头条的数据统计整理,5省范围内压缩空气储能电池的示范项目如下:

2. 熔融盐储能:对材料要求高

截至2021年底,中国熔融盐储能累计装机为0.55GW。

熔盐是盐类(碱金属、碱土金属的卤化物、硝酸盐、硫酸盐)熔化后形成的熔融体,是一种优良的传热储热介质。熔融盐储能的原理,就是利用电能加热熔盐,需要用电的时候,再利用高温熔盐与水换热,产生水蒸气驱动涡轮机发电。

熔融盐储能成本低、寿命长,但容易发生液体泄漏,并且对蓄热装置材料抗腐蚀要求高。

2022年,多个省份公布了计划建设的新型储能示范项目名单,其中,浙江省、山东省、河北省、山西省、青海省的名单中披露了项目的技术路线,《财经》根据储能头条的数据统计整理,5省范围内熔融盐储能示范项目如下:

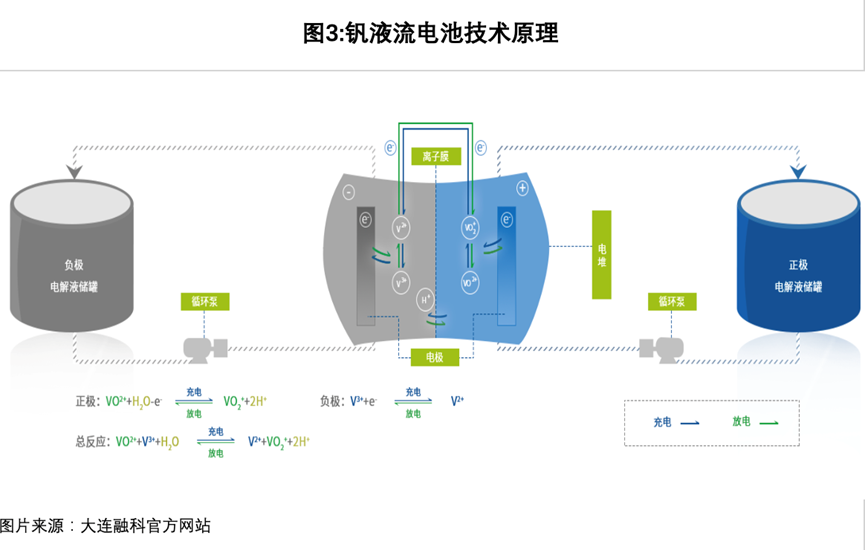

3. 钒液流电池:适合大规模储能,但原材料成本高

截至2021年底,中国钒液流电池储能累计装机为0.05GW。

钒液流电池储能的原理是,利用钒氧化物与电极接触发生电化学反应,让化学能转化为电能,或者让电能转化为化学能,通过外接的泵,将储存在储罐内的钒氧化物电解液运输至电池堆内,进行电化学反应,之后再循环流动回到储罐,形成闭合回路,从而实现充电和放电的过程。

钒电池可扩展性好,只要增加电解液就可以增加额外装机容量,并且其安全性较好,因此其较适合大规模储能。申银万国、光大证券、浙商证券认为,2025年前后,中国钒液流电池储能年新增装机量可达到2.13-3.5GW。

但其最大的弱点是售价较高,按照目前的价格,其总成本的一半都需要用来购买钒氧化物电解液,导致目前其综合售价比锂离子电池储能贵一倍。

但在实际应用中,可采用融资租赁的模式降低买家支付压力。比如,中国普能推出电解液融资租赁的模式,让买家不必一次性支付电解液的购买费用,而是每年支付少量租金,使钒电池储能的售价降低到与锂离子电池储能相同的水平。

2022年8月,投资20亿元的大连100MW/400MWh钒液流储能调峰电站正式并入辽宁电网,进行最后的调试,预计9月底投入商业运营。这是国家能源局批准建设的首个国家级大型化学储能示范项目,也全球最大的钒液流电池储能电站。

《财经》根据储能头条的数据统计整理,5省范围内钒液流电池储能的示范项目如下:

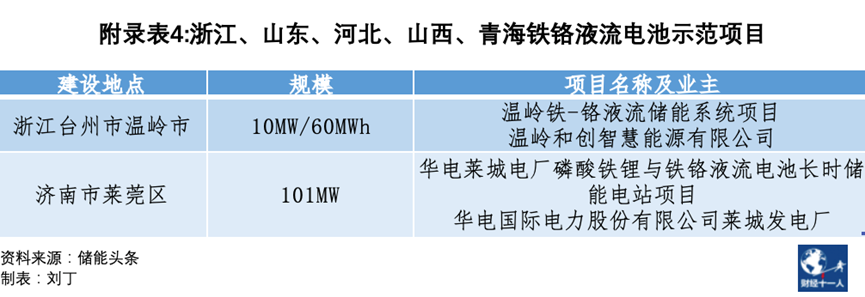

4. 铁铬液流电池:钒电池的挑战者

铁铬液流电池储能原理与钒液流电池储能类似,最大的区别是所用的电解液材料是铁和铬,成本比钒低。根据西部证券的数据,在其他硬件条件不变的情况下,钒氧化物电解液占钒液流电池储能成本的一半,铁铬材料仅占铁铬液流电池的9%。

目前,铁铬液流电池储能在中国应用还较少,《财经》根据储能头条的数据统计整理,5省范围内铁铬液流电池储能的示范项目如下:

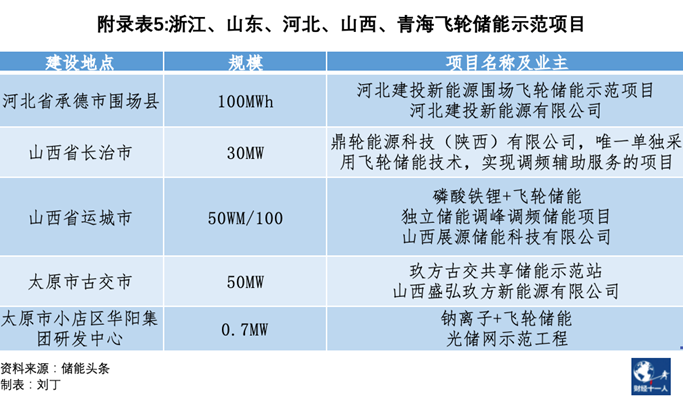

5. 飞轮储能:启动速度快,与其他储能搭配使用

截至2021年底,飞轮储能在中国累计装机容量为0.01GW。

飞轮储能利用低摩擦环境中高速旋转的转子来存储能量。其原理是,利用电能加速飞轮,将电能转化为机械能储存,需要用电时,飞轮带动发电机组,将机械能转化为电能。

飞轮储能的优点是能量密度高、启动速度快,但缺点是放电时间短。比如数据中心突然断电,需要储能系统快速启动,以免造成数据丢失,就适合飞轮储能,但飞轮储能只能供电十几秒钟,需要与其他储能配合使用。

《财经》根据储能头条的数据统计整理,5省范围内飞轮储能的示范项目如下:

作者为《财经》研究员,编辑:马克

216.73.217.124