岁末年初,IPO(首次公开募股)市场正在发生一些新的变化。

近日有消息称,证监会对主板申报做出上市行业限制,明确“红灯行业”如食品、防疫、白酒等不能申报,“黄灯行业”包括家装、电器等头部企业才可申报。

不过,《财经》记者采访的多位投行人士表示,并未收到监管层的正式发文。

实际上,各个板块对上市的行业要求确实有一部分限制。“有些行业明确被限制上市,比如教育。但也有一些没发文,不过大家对一些行业被限制已经形成共识,比如殡葬业。”南方一家券商的投行人士王凯(化名)表示。

北交所在IPO审核标准中就明确提出,禁止金融业、房地产业,产能过剩行业或《产业结构调整指导目录》中规定的淘汰类行业,如不符合环保要求行业,以及学前教育、学科类培训等企业上市。

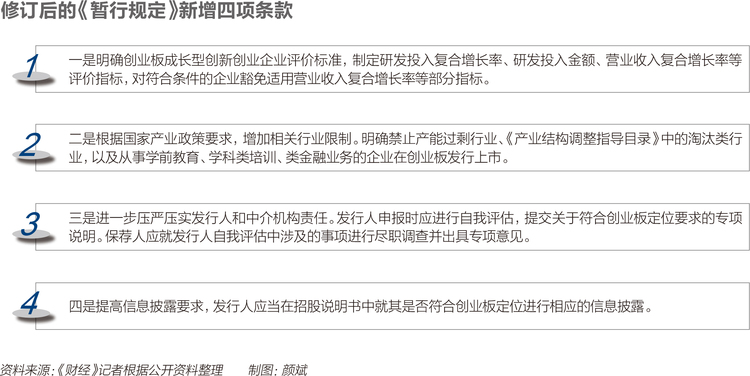

2022年12月30日,深交所发布了《创业板企业发行上市申报及推荐暂行规定(2022年修订)》(下称《暂行规定》),明确禁止产能过剩行业、《产业结构调整指导目录》中的淘汰类行业,以及从事学前教育、学科类培训、类金融业务的企业在创业板发行上市。

“对某些行业上市进行限制的现象,其实业内一直存在。这种限制并非一成不变,监管层会根据国家政策进行动态调整。”一位资深投行人士告诉《财经》记者。

实际上,在《首次公开发行股票并上市管理办法》中有明确规定,发行人的生产经营须符合法律、行政法规和公司章程的规定,并符合国家产业政策。国家发改委最新发布的《产业结构调整指导目录》中,限制类、淘汰类的行业及国家专项宏观政策调控的行业将受到行业限制;有些行业虽不受限制,但法律、政策对相关业务有特别制约的也将受到限制。

多位投行人士认为,IPO审核对某些行业进行限制是进一步落实国家产业政策相关要求,本质上也是通过政策导向引导市场资金投向,扶持国家支持的行业发展。“国家是希望企业借助资本市场持续发展做大做强的。没太大发展前景的公司,监管层也是不鼓励上市的。”上述资深投行人士表示。

而对行业的限制,势必会将一部分企业拒之门外。这有望缓解大量拟IPO企业排队上市的压力。根据Wind(万得)数据统计,截至2023年1月11日,A股合计排队待上市企业达到了837家。创业板拟上市企业从受理到过会最快也要半年多时间。

值得注意的是,最新公布的《暂行规定》对成长型创新企业提出了研发投入复合增长率、研发投入金额、营业收入复合增长率等方面要求,设置了符合创业板定位实际需要的具体衡量指标。

“这是创业板第一次用具体明确的财务指标界定上市标准,这些指标对后续IPO的申报与审核都非常重要。但这个指标对很多企业来说并不低。”王凯表示,“这种举措也将更加凸显创业板的定位。”

主板上市新增限制?

近期,一条监管层对主板申报做出上市行业限制的消息不胫而走。

传闻提到,监管层或将对核准制下的主板申报进行行业限制,其中不允许申报IPO的“红灯行业”包括食品、餐饮连锁、白酒、防疫、学科培训、殡葬、宗教事务等,以及没有主管部门批复的互联网平台、类金融、军工等行业;“黄灯行业”如服装、家居、家装、大众电器等,允许头部企业申报,并且限制大规模融资扩张的激进型企业。

不过,多位投行人士告诉《财经》记者,并未收到相关方面的通知。实际上,对部分行业的上市限制,此前一直都有,比如白酒、防疫、殡葬、学科培训、类金融等,各板块对其均有一定限制。

“有些有发文规定,有些并没有明令禁止,但是对这些行业的限制基本成为行业共识。”上海一位投行人士表示。

以白酒行业为例,2020年-2022年,该行业未再诞生新的A股上市企业。郎酒股份、国台酒业IPO申请因各种原因相继撤回。四次启动IPO上市,均折戟的西凤酒,多次传出借壳传闻,但均没有下文。同样四次冲击资本市场大门的酒仙网2022年6月也主动撤回上市申请。

对于防疫类企业,沪深交易所在2022年11月有过明确发声。双方均表示,高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的可持续经营能力。依据相关板块上市条件和审核标准,对有关公司的申请进行认真审核。

上交所表示,将重点关注企业的科创属性、核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等,要求公司进行了风险揭示。

在交易所回应后,涉及核酸业务的科创板拟IPO企业翌圣生物科技(上海)股份有限公司(下称“翌圣生物”)在上会前夕被取消审核。

数据显示,2020年-2022年上半年,翌圣生物与新冠相关的产品销售收入分别为4614.76万元、8174.13万元和7689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%,相关收入占比呈逐年上升趋势。

“监管层对防疫类企业也不是一刀切,主要考察的还是除了防疫外的其他业务占比如何。防疫收入如果只占一小部分,对IPO审核不会产生太大影响。”王凯表示。

不过,对于传闻中食品行业的限制,业内较为存疑。“我比较疑惑,食品是个大行业,没有什么负面的产业政策,不大可能被限制。我们对这个也在一直关注。”上海一家上市券商投行人士表示,目前只是传闻,尚待进一步核实。

从目前主板IPO企业排队待审情况看,食品企业上市申请一切如常。

2022年以来,五芳斋、紫燕食品、宝立食品、阳光乳业等多家食品行业企业顺利发行上市。截至2023年1月12日,主板IPO排队企业中有七家食品制造业,五家饮料与茶制造业,九家农副食品加工业,其中播恩集团刚刚通过发审会。播恩集团是一家专业的动物营养和动物保健品制造商。

新式茶饮蜜雪冰城主板IPO申请也处于反馈中。蜜雪冰城工作人员表示,上市工作正常推进中。

强化创业板定位

在主板行业限制传出的同时,创业板行业限制则已经得到了进一步明确。2022年12月30日,深交所发布《暂行规定》,其中之一为明确行业限制。

《暂行规定》提到,根据国家产业政策要求,增加相关行业限制,明确禁止产能过剩行业、《产业结构调整指导目录》中的淘汰类行业,以及从事学前教育、学科类培训、类金融业务的企业在创业板发行上市。

此外其规定,酒、饮料和精制茶制造业、纺织业、餐饮业、金融业等12个行业的企业,原则上不支持其申报在创业板发行上市,但与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业除外。

“每个板块在定位上有不同,所以在行业上会有侧重,有不同的限制。但是也有些共性,比如学科类教育、类金融这样的企业在所有板块都是被禁止的。”一位上海券商人士表示。

值得注意的是,《暂行规定》还着重强调了创业板定位。其主要服务成长型创新创业企业,并支持传统产业与新技术、新产业、新业态、新模式深度融合。新规将创业板定位中的原则性要求具体化,进一步增强创业板定位把握的可操作性。

在执行方面,深交所一方面强化与定位相关的核查把关质量,另一方面提高与定位相关的信息披露质量。

其要求,发行人申报时应进行自我评估,提交关于符合创业板定位要求的专项说明。保荐人应就发行人自我评估中涉及的事项进行尽职调查并出具专项意见;提高信息披露要求,发行人应当在招股说明书中就其是否符合创业板定位进行相应的信息披露。

“新规对创业板的定位进一步明确,更重要的是向外界传递了一种信号,企业要上创业板,必须重视创新成长的基因。”王凯认为。

《暂行规定》还明确了创业板定位把握的具体标准,支持和鼓励成长型创新创业企业申报在创业板发行上市,具体要求为(满足一条即可):一是最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于 20%;二是最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;三是属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。不过,最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。

这是创业板第一次通过具体明确的财务指标界定IPO定位,其对后续企业申报IPO与审核至关重要。深交所也表示,本次修订将创业板定位的有关要求明确为具体、直观的判断标准,以进一步提升审核工作透明度,增强市场对创业板定位把握的可预期性。

《暂行规定》的实施会让不满足条件的企业不得不撤回材料。根据统计,淘汰企业数量有数十家。“其实撤回的数量并不多。新规更大的意义对那些准备上报的企业会有影响。”王凯认为。

“新规中提出的要求有很多企业达不到,门槛还是挺高的。尤其是实体经济这两年并不好,对于很多企业来说还是非常有挑战的。”前述资深投行人士表示。

“我觉得是好事。可以鼓励真正的科技企业上市,而不是伪科技企业上市。”北京一家大型券商投行人士表示。

在深交所发布创业板《暂行规定》的同时,上交所也修订并公布了《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,明确将着重基于科创属性评价要求来把握发行人是否符合科创板定位,进一步增强了把握科创板定位的重点和方式。

投行人士表示,两个交易所同时对板块定位进行强调,进一步明确了二者定位的区别,各具特色,形成良性竞争。

企业上市压力能否缓解?

《财经》记者采访的多位投行人士表示,对IPO上市行业的限制以及两大板块的上市新规,可以将部分企业拒之门外,有利于缓解企业排队上市的压力。

实际上,目前有大量的企业都试图敲开资本市场大门。根据《财经》记者统计,截至1月11日,A股合计排队待上市企业达到了837家。

其中,创业板排队企业343家,科创板排队企业160家,北交所88家。深市主板排队在审项目131家。

当前的IPO市场是否已形成了堰塞湖?

“只要出口通畅,申报太多都不算堰塞湖。不合格的企业后续或被撤或被否。”资深投行人士王骥跃向《财经》记者表示,“重点是在市场稳定的情况下持续发行,节奏可以略快,在市场能承受的范围内就行。”

大量排队企业的背后是高比例的撤否率(包括撤回和被否的所有项目)。

根据Wind数据统计,截至1月11日,2022年以来IPO通过率为88.39%,从数据上看,通过率与往年相比似乎并无太大变化。但近两年出现了大量企业主动撤回IPO申请的现象。2020年,主动撤回IPO申请的企业只有80家。2021年,这一数字增加至238家。2022年,已经有226家撤回IPO申请,撤回率达到了14%。26家企业IPO上会被否,终止审查63家。

撤回数量最多的板块为创业板。Wind数据显示,2022年以来,创业板IPO主动撤回企业的家数有139家,审核未通过有17家;科创板有39家,北交所主动撤回48家。主板尽管没有主动撤回的企业,但是终止审查的企业数量达到了61家。

有投行人士向《财经》记者表示,较高的撤否率更多原因是注册制之下确实有一部分企业存在侥幸心理,这也导致了大量企业的堆压。

实际上,监管层也正通过多重举措来解决这一问题。其不仅对企业提出明确要求,也对中介机构提出了更为严格的监管。

2022年底,中国证券业协会发布了《证券公司投行业务质量评价办法》,申报项目被撤、被否都会被记入评价指标体系。这意味着,未来投行项目不仅数量重要,质量更加重要。

此前,广东证监局就表示,无论是企业的带病闯关,还是机构的心存侥幸,都将被严格监管。此前,有的机构首次申报质量偏低,“一查就撤”“一督就撤”多发频发,提前设想二次申报再提升执业标准,以应对大概率面临的检查督查。业内人士分析,这将倒逼中介机构在项目筛选上必须更加严格认真,或有望改善IPO排队拥挤的现象。

实际上,在多层次资本市场建设下,北交所也成为众多创新型中小企业的选择。数据显示,截至2022年底,北交所总共有上市公司162家,公司数量同比增长近一倍;全市场股票融资399.28亿元,同比增长超四成;2022年,共有83家企业发行上市。

从科创板增量试点,到创业板存量改革,再到北交所实施注册制,2023年全面注册制渐行渐近。

中国证监会日前在贯彻中央经济工作会议精神时提出,加快建设中国特色现代资本市场,把“推动全面深化资本市场改革走稳走深走实”放到重点工作中,其中提到,“深入推进股票发行注册制改革,突出把选择权交给市场这个本质,放管结合,提升资源配置效率”。

216.73.217.106