3月的上证指数在3200点-3300点之间反复震荡,但中字头的大象却在震荡期间起舞。

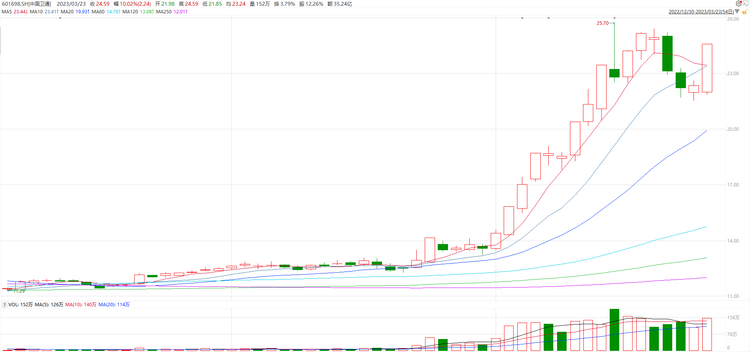

中国卫通(601698.SH),一家此前并不起眼的中字头股票,从3月初开始启动,截至3月23日,上涨了81.34%,年初至今上涨幅度为115.32%,市值达到1039亿元。

中国卫通算是中字头股票中最先启动的股票,在该股的后面,三大运营商中国联通(600050.SH)、中国移动(600941.SH)、中国电信(601728.SH)也展开了一轮主升浪,二级市场发动了以中字头股票为代表的中国特色估值体系(简称“中特估”)行情。为此Wind(万得)等行情软件公司也开发出与中特估相关的概念指数——中特估指数(8841681.WI)。

3月21日,万得数据库发布“万得中特估概念指数”,列入79只成分股。万得将中特估概念样本股定义为“在考虑中国特色背景下的估值体系建设,该主题从市场认可、行业地位、盈利能力、税收贡献、股东回报以及社会责任等维度,对央企进行综合评分,选取评分居前的企业”。其中有42只为“中字头”股票,主要分布于工业、信息技术、金融、材料、能源等行业。

《财经》记者根据Wind数据整理发现,公募基金对于“中特估”概念股的投资并没有前瞻性布局。以42只“中字头”股票为例,去年四季度末有19只股票被公募基金增持,20只股票不同程度被减持,另有3只无重仓。

一位去年年底重仓中国移动的科技基金经理告诉《财经》记者,相比其他科技基金经理,他更关注估值,并且以自上而下的视角为主。“我对低估值没有偏见,只要估值足够低,总会修复,虽然它很难引起主流的认可。”

该基金经理坦言,他也不会一直拿着相关的股票。“国企的股票虽然涨了很多,但还是要理性看待。毕竟利润增速在那里摆着。”

另一位私募基金的投资经理则表示,自己跟随市场参与了中字头的行情,但他对中字头这样的短期拉升存在疑虑:“几乎将未来的涨幅一次计提,后面很难看到空间。”

3月20日,三大运营商都出现了幅度超过9%的跌幅,该投资经理认为是短线抱团的游资开始出货导致,“将中字头股票炒成了短线,市场短期热度可见一斑,但这种波动率也让后面的资金更加难以参与,毕竟上万亿的股票也能一天内杀到跌停附近,说明这个位置的风险程度还是比较高的。”

近期中特估概念股站稳后又开始新一轮的上涨,3月23日中国卫通再次涨停,但并未创出新高,因此中特估行情究竟是新一轮上涨,还是处于头部震荡仍然需要进一步观察。

(中国卫通日线图)

本轮中特估行情中表现最亮眼的三大运营商近日也纷纷发布了自己的2022年报数据。从数据增长的角度来看,三大运营商短期内股价的涨幅远远跑赢了业绩涨幅。以曾经想挑战贵州茅台(600519.SH)成为A股总市值第一的中国移动为例,2022年营收增长率仅为10.49%,而今年以来该股股价已经上涨了37.55%。

尽管如此,依然有二级市场买方研究员看好中国移动等通讯运营商未来的空间:“基于算法和算力的数字经济现在才刚刚开始,这是划时代的。”

短炒还是中长期红利?

国企改革的投资机会,究竟是昙花一现的主题投资,还是中长期的红利?

“近期新闻刺激了中字头股价的上涨,但这些只是‘明线’。唾手可得的明线可能是投资陷阱。”融通基金基金经理何龙举例道,“市场最开始关注‘中国特色估值体系’概念时,很多人第一反应是炒主题,靠所谓‘国家队’拉股价实现重估,最后股价果真坐了个过山车,大部分人不会耐心持有,追高回撤,割肉离场。”

“如果可以这么简单拉股价的话,构建中国特色估值体系也不用等到今天了。”何龙提出,央国企改革的暗线是今年1月初国资委对央企考核体系的变化。融通基金认为,新一轮央国企改革重估的三大方向是科技安全、贸易安全、资本安全。

具体来看,原先的考核体系下,“两利”即利润总额、净利润,“四率”即营业收入利润率、全员劳动生产率、研发投入强度、资产负债率。而“一利五率”则是将净利润改为ROE,营业收入利润率改为营业现金比率。

何龙提醒,“在这个调整中,国资委首次新增净资产收益率、营业现金比率这两个指标。了解资本市场定价体系的都知道,这两个指标是投资者最关注的财务指标,特别是ROE,它是体现股东价值的核心指标。这也就是说,国资委认同并以资本市场的价值审美来评价和考核央国企改革高质量发展的成果。”

何龙认为,从《提高央企控股上市公司质量工作方案》到央企考核体系的变化,央国企改革的顶层设计已经完善,在中观监管激励的背景下,市场已经出现了微观响应。“3月中旬,国内运营商提出分红率不断提升到70%频繁见诸报端,翻阅上市央国企近半年的公告可以发现,这种公告正是微观层面响应的一个缩影——成长性行业做股权激励,成熟行业加大分红派息力度。”

“在价值导向出现根本性变化时,占A股总市值一半的央国企的经营行为必然会出现转变,随之而来的将是大面积的价值重估红利。当然价值重估的时间节奏和重估空间需要根据政策环境和个体情况具体分析。”何龙说。

诸多受访公募基金经理表达了对“中特估”的看好以及投资难度。沪上一位知名基金经理向《财经》记者坦言,他认为“中特估”将成为今年市场的主线之一,“但它和产业研究不一样,对基金经理的考验特别高”。

在南方基金首席投资官(权益)茅炜看来,挑战主要在于三个方面:找到真正有前景的行业和公司;挖掘国有企业中蕴含的投资机会;提高对中国资本市场的定价权,提升对本土上市公司的研究与定价能力,乃至借此影响外资的投资偏好。

“国企的低估值既有自身的原因,也有投资者的偏好问题。”茅炜分析,从行业上来看,国企普遍集中在传统行业,占比前十的行业分别为煤炭、公用事业、银行、交运、非银、钢铁、房地产、综合、社服、石油石化。这些行业的估值普遍低于万得全A的市盈率。从基本面上看,国企面临产能问题、业绩稳而不快、经营效率低、应收账款质量差、市场化程度不高等顾虑,使得这些板块内的国企估值折价度偏高。

从投资者的角度看,当前国内个人投资者占比仍较大,外资的占比在提升,但是个人投资者和外资机构对国有企业存在认知不足的问题。“外资机构的投资和估值框架基于发达市场的成熟经验,但是对新兴市场更尤其是中国这种处于转轨的经济体的研究存在不足,对缺少对标的行业、企业的估值与定价可能存在系统性的折价。”茅炜表示。

三大运营商业绩跑输股价涨幅

三大运营商作为本次中特估概念股中上涨幅度较为突出的通信设备龙头股,已经先后发布了2022年年报数据,年报中的增长率大大跑输他们股价的涨幅。

截至3月23日,三大运营商中中国电信年初至今涨幅最大,达到了64.44%,但中国电信3月23日发布的年报数据显示,该公司2022年仅实现了9.40%的营收同比增长,营收规模为4749.67亿元;归母净利润为275.93亿元,同比增长6.32%。

3月24日中国移动也发布了2022年年报数据,该公司2022年实现10.49%的营收同比增长,营收规模为9372.59亿元;归母净利润为1254.59亿元,同比增长8.21%。但该公司年初至今股价涨幅达到37.55%,远超业绩增长。

再加上3月初已经发布2022年年报数据的中国联通,营收规模为3549.44亿元,同比增长8.26%;归母净利润72.99亿元,同比增长15.76%。但该公司年初至今上涨了28.79%。因此三大运营商业绩上的增长相对于股价涨幅而言难言匹配。

中特估行情是否是一场脱离基本面的狂欢?

华泰资产首席经济学家、中国首席经济学家论坛理事王军认为,目前中国资本市场估值体系的突出问题是:国有企业及国有金融企业总体经营稳健、发展较快,资产质量也较好,如央企控股上市公司总资产占A股全市场近6成,营业收入占比超5成,净利润占比近6成,是A股市场重要的“压舱石”和“稳定器”,也体现了其作为国民经济重要支柱的地位。但在估值方面却长期存在非理性的洼地,估值水平整体偏低,与其在国民经济中的地位和表现不相匹配。

以中国移动与贵州茅台之间的A股市值第一股之争为例,贵州茅台是国企中的常青树,该公司数十年来在A股市场都能获得合理且可观的流动性,无论是在分红方面,还是配置需求方面,贵州茅台都是大机构的不二选择。

然而其他的国企却难有这样的待遇,不少金融类国企还处于长期破净的状态。中国移动在中特估行情的加持下试图挑战贵州茅台,正是其他中字头个股希望唤起市场关注度的一次尝试。

虽然本次尝试最终短期结果并未改变,贵州茅台依然是中国资本市场上总市值第一的个股,但前述二级市场买方研究员认为中国移动为代表的中字头股票与贵州茅台相比还是有比较优势的。

中国移动等业绩增长并不算非常的亮眼,但是未来基于算法与算力的应用前景才是三大运营商等数字经济中字头公司的最大看点,“未来来看的话,贵州茅台不太可能跟中移动这种数据和算力的容量来做对比。”他表示中国移动在业绩规模等方面远超贵州茅台的业绩数据,挑战茅台谈不上是高估,其业绩实力与二级市场表现应属合理。

值得注意的是,不少买方机构近期频繁出现在数字经济、人工智能个股的盘后交易龙虎榜中。如中际旭创(300308.SZ),以及工业富联(601138.SH)、顺网科技(300113.SZ)等。据《财经》记者了解,有买方机构出清新能源后正在调仓到数字经济中。但从龙虎榜中的数据来看,买方机构选择的是非中字头的个股,由此可见以三大运营商为代表的中字头、中特估个股并不是机构介入数字经济概念的唯一选择。

(中际旭创龙虎榜)

216.73.217.117