特朗普政府挥舞关税大棒导致苹果股价大跌后,4月9日,微软市值超越苹果,成为全球最高市值公司。相比苹果公司,微软主营业务尚未受到关税政策直接冲击,但面对不确定性,微软正在主动踩刹车,控制算力投资节奏。

今年2月至今,微软暂停了包括在英国、澳大利亚、印度尼西亚以及美国伊利诺伊州、北达科他州和威斯康星州等多个区域的数据中心建设或租赁项目。

一位中国科技公司战略规划人士的看法是,AI算力需求走势不明朗,全球贸易冲突加剧,美国资本市场动荡。在这个大背景下,微软谨慎投资算力,其实是更为稳妥的做法。

美国投资银行TD Cowen3月末报告称,近半年微软回撤了2GW(吉瓦为功率单位,即2000兆瓦或2000MW负载容量)数据中心租赁项目。

2GW是什么概念?埃隆·马斯克旗下AI创业公司xAI为训练Grok 3大模型建设了“Colossus”(直译为“巨人”)集群。该集群使用了20万枚英伟达H200系列芯片,需要250兆瓦电力负载容量。按照这一数据,2GW可容纳八个“Colossus”集群。

4月4日,微软公开回应称,得益于迄今为止的大量投资,微软完全有能力满足当前不断增长的客户需求。仅去年,增加的产能就超过历史上任何一年。虽然微软可能会在某些领域战略性地调整基础设施,但仍将继续在所有地区保持强劲增长。这使微软能够投资和分配资源到未来增长的领域。

微软发言人对媒体称,微软仍致力于美国威斯康星州的33亿元数据中心项目,该项目将于2026年上线。印度尼西亚中部云区域的雅加达数据中心仍有望在2025年二季度上线。

微软CEO(首席执行官)萨提亚·纳德拉(Satya Nadella)此前多次公开强调,2025财年(2024年7月初-2025年6月末)算力相关资本支出将超过800亿美元。这意味着2025财年资本支出增速将高达80%。微软管理层2025财年二季度(2024年四季度)财报电话会曾披露,2025年资本支出将环比增加。但从实际动作来看,微软正在主动放缓算力投资脚步。

包括微软、亚马逊、谷歌,甚至是英伟达等在内的美国科技巨头正面临诸多挑战:

其一,中国AI创业公司DeepSeek这类“省算力”策略是否会导致算力过剩?

其二,特朗普政府关税政策是否会引发全球经济衰退,进而导致企业减少算力需求?

其三,特朗普政府对服务器等算力设备征收关税后,是否会让算力建设成本变高?

受这些不确定因素影响,2025年初至今(截至4月8日),微软股价已下跌15.3%。微软目前总市值2.64万亿美元,美股位居第一。位居第二的苹果总市值2.59万亿美元,同期下跌29.3%。位居第三的英伟达总市值2.35万亿美元,同期下跌30.4%。

主动控制投资节奏

微软为什么要暂停多个数据中心项目?

TD Cowen报告分析称,其中有两个因素。一是,AI(人工智能)算力资源供应过剩。二是AI创业公司OpenAI对微软算力依赖度下降。OpenAI此前公布的“星际之门”计划绕开了微软,将和软银、甲骨文共同投资5000亿美元建设数据中心。

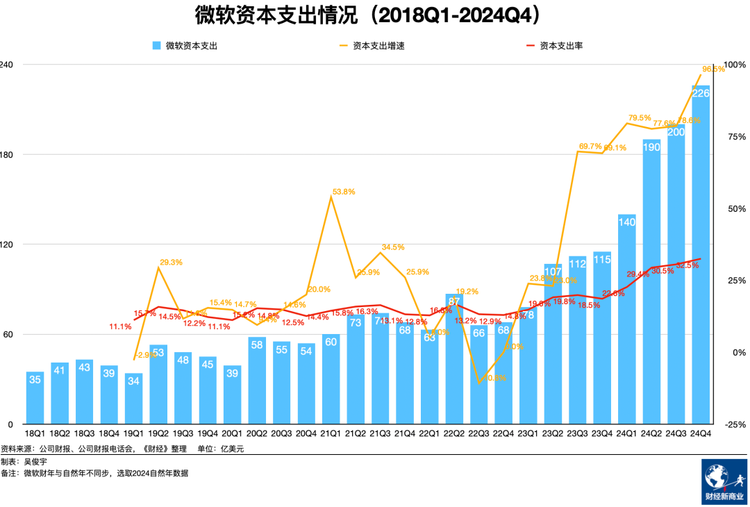

2022年末,微软和AI创业公司OpenAI最早掀起生成式AI的浪潮。作为带动风口的企业,微软算力投资比其他科技公司周期更早、节奏更快——微软早在2023年一季度就开始了高强度算力投资,这比其他科技公司的节奏快6个-12个月。由于微软算力投资提速起步早,它的减速也会更早一些。

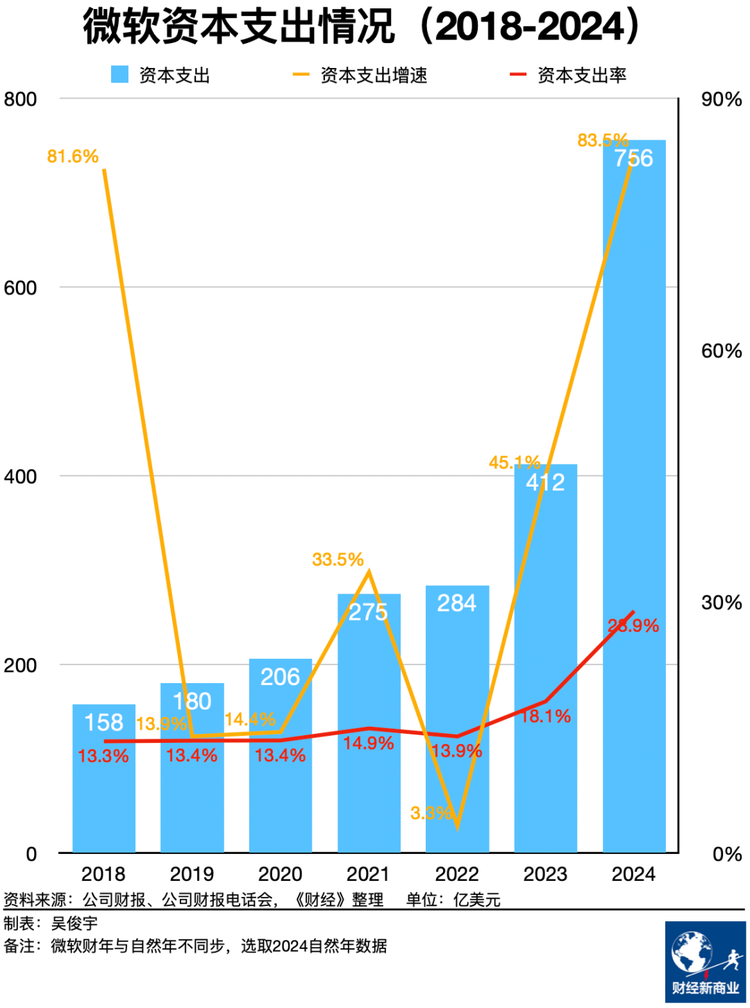

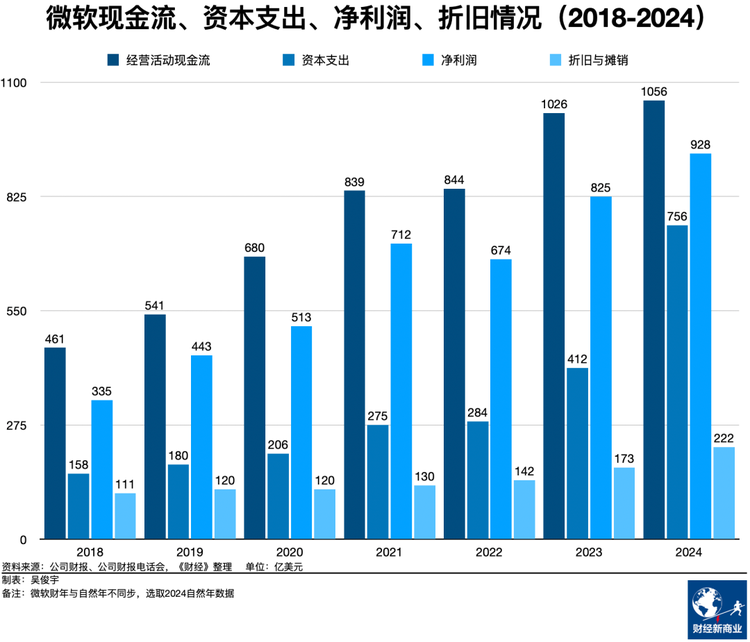

大型科技公司的资本支出主要用于算力相关投资。微软2023年-2024年资本支出总额高达1168亿美元。投资规模位居全球第二,仅次于亚马逊的1258亿美元(报道详见《DeepSeek将拉低算力总需求?美国科技四巨头今年算力投资不减》)。

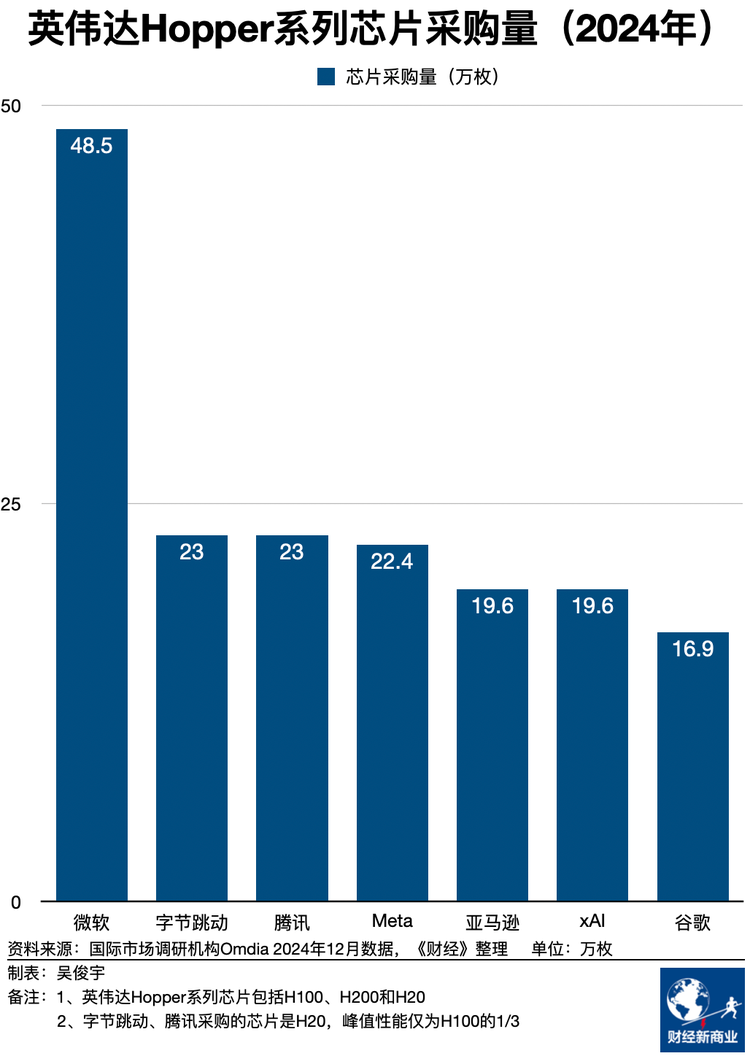

算力投资早,让微软储备了充足的算力资源。微软目前是英伟达芯片的全球最大买家。

Hopper系列(H100、H200,以及特供中国市场的H20)芯片是英伟达2024年的主要出货产品。国际市场调研机构Omdia 2024年末报告显示,2024年英伟达Hopper系列芯片全球最大买家分别是微软(48.5万枚)、字节跳动(23万枚)、腾讯(23万枚)、Meta(22.4万枚)、亚马逊(19.6万枚)、xAI(19.6万枚)、谷歌(16.9万枚)。

微软2023年-2024年资本支出增速、强度,是微软史上最高的。这两年的资本支出增速、强度,也远超其他竞争对手。

《财经》统计了2018年-2024年微软资本支出数据。微软过去28个季度,平均资本支出增速是33%、平均资本支出率是17%。微软2024年资本支出增速高达83.5%、资本支出率高达28.9%。这一数据远超微软历史平均水平,也远超亚马逊、谷歌、Meta等公司。

今年3月,野村中国科技及电讯行业分析师段冰曾对《财经》表示,大型科技公司不可能一直保持100%、60%、50%的资本支出增速。资本支出增速一定会逐步放缓。因为,高强度资本支出,目的还是商业化落地。未来两年,美国科技公司高强度资本支出会继续放缓。届时,行业才能进入良性发展阶段。

因为,企业一定会衡量资本支出的投资回报率。高强度资本支出短期内会带来充足的算力储备。但副作用是,这会影响未来几年的利润水平。

科技公司的芯片、服务器等算力设备采购后会变成固定资产。它会在未来五年(服务器财务折旧周期通常是五年)不断折旧,侵蚀未来五年的净利润。尤其是英伟达的GPU(图形处理器)服务器,它在高强度使用下,折旧周期甚至仅有3年-4年,对利润影响更大。

目前,微软的钱袋子仍然很宽裕。它的净利润、现金流能支撑短期内的高强度算力投资。2018年-2024年,微软经营性现金流一直大于资本支出,净利润也一直大于折旧摊销费用。

在眼前的1年-2年前,微软并未因为算力设备折旧受到太多影响。2024年,微软折旧摊销费用高达222亿美元,同比增长28.3%,它达到了历史最高点。同期,2024年微软净利润也达到史上最高的928亿美元。也就是说,微软的折旧摊销费用相比净利润,并不算多。

但风险在于,算力折旧周期长达五年,这对利润的影响是滞后的。现在的巨额算力投资,对未来3年-5年的利润影响更大。越往后,摊销的折旧成本就越高。对微软真正的考验会在2027年-2029年。如果未来几年,AI算力需求无法按预期增长,利润又被侵蚀,回旋空间会大大变小。

重估算力供需关系

微软算力投资主动踩刹车的另一个原因是:重估算力供需关系,避免算力投资泡沫。

微软CEO萨提亚·纳德拉今年2月接受媒体采访时曾提到,算力投资的关键是供需平衡。如果一味鼓吹供给侧,而不真正将其转化为客户实际价值,就会完全脱离实际。必须有实际证据表明,有能力将昨天的资本支出转化为今天的市场需求。这样才能再次投资。

为让微软算力投资变得更灵活,萨提亚·纳德拉披露,微软2027年、2028年将会更多租赁数据中心,而不是自建数据中心。

这被认为可以降低过度投资的风险。一位中国数据中心服务商对《财经》解释,自建数据中心投入大、周期长,是一种重资产的运营方式。但租赁数据中心更灵活。一旦供给过剩,就可以随时退租。这种轻资产运营方式更容易抵御算力投资泡沫这一风险。

事实上,算力投资是否存在泡沫,这个问题一直有争论。

乐观派认为,长期来看,算力需求将不断增长。代表人物是英伟达创始人黄仁勋。他在今年3月末的GTC(Nvidia GPU Technology Conference)2025重新解释Scaling Law(规模定律,指大模型性能由算力、模型、数据规模决定)说,10倍的Token(词元,大模型推理算力计量单位,每个字符、标点都是一个Token)数量和10倍的计算速度,意味着计算量还将增加100倍(报道详见《英伟达需要新故事》)。

悲观派认为,当下算力投资的泡沫不小。今年3月末,阿里集团董事长蔡崇信在香港汇丰全球投资峰会批评称,“我开始看到某种泡沫的萌芽。美国关于投资AI的数字令我仍感到震惊。人们字面上在谈论5000亿美元,几千亿美元。我认为这完全没有必要。在某种程度上,人们的投资超前于今天看到的需求。”

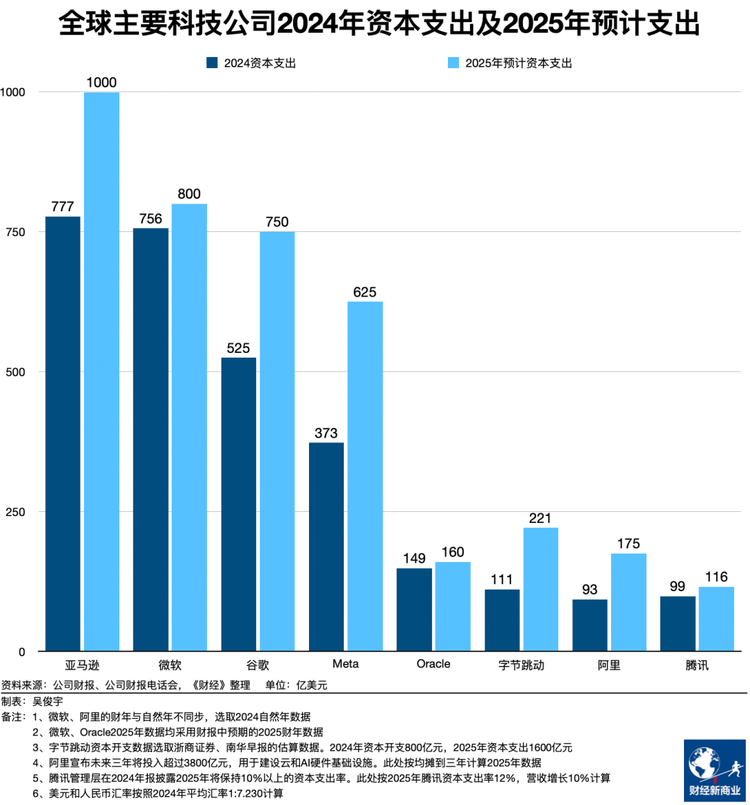

但从2025年资本支出计划来看,美国科技公司(微软、亚马逊、谷歌、Meta、甲骨文)、中国科技公司(字节跳动、阿里、腾讯),都在加码算力投入。

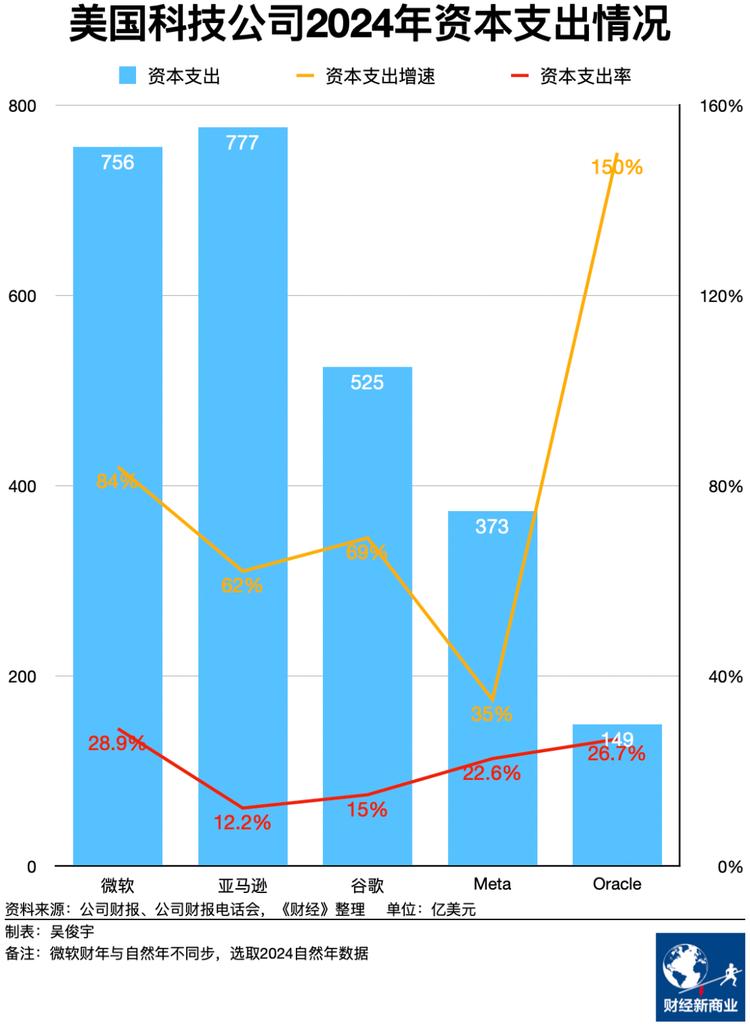

微软管理层2025财年二季度(2024年四季度)财报电话会曾披露,2025年资本支出将环比增加。亚马逊计划2025年投入1000亿美元资本支出,增速接近30%,谷歌计划在2025年投入750亿美元资本支出,增速超过40%。Meta预计2025年资本支出为600亿-650亿美元,增速高达60%-75%。Oracle管理层预计,2025财年(2024年6月初-2025年5月末)资本支出约为160亿美元,增速超过100%。

阿里在今年2月宣布,未来三年将投入超过3800亿元,用于建设云和AI硬件基础设施,总额超过去十年总和。腾讯管理层在2024年财报电话会中披露,2025年资本支出率将超过10%。这意味着腾讯2025年的资本支出至少将超过700亿元。浙商证券预估,字节跳动2025年资本支出将超过1500亿元,同比增长将超过100%。

即使面临算力投资泡沫这个风险,科技公司的心态依然是“宁可多投不可错过”。今年2月,曾有多位中国科技公司战略规划人士对《财经》解释,科技公司手中的净利润、现金流普遍充足。多买算力,有浪费的可能;但如果不投,一定会错失未来。加大投资,才能在商业竞争中拥有更高胜率。

特朗普关税2.0放大风险

所有科技公司都在“赌”一个预期,AI算力需求会在2025年爆发。但特朗普政府的关税政策,正在让“赌博”的风险变大。尤其美国科技公司,它们的风险更大。

特朗普政府决定,4月5日起对所有进口美国的商品征收至少10%的关税。其中,美国还决定针对欧盟、中国、日本等在内约60个贸易伙伴征收20%-46%的惩罚性关税。

中国采取反制策略,对美输华商品加征34%关税,但这对中国算力产业链的影响暂时有限。一位美国芯片公司人士对《财经》表示,中国的关税策略是看原产地。英伟达、英特尔等服务器芯片均不在美国生产,而是在中国台湾地区、欧洲地区生产,因此中国公司采购芯片暂时不会面临涨价的情况。

但对美国科技公司来说,情况不一样。美国科技公司的算力成本会因为特朗普增加关税而变高。这甚至可能会提前戳破算力投资的泡沫。

因为美国大型科技公司的算力设备,如芯片、服务器等,主要通过中国大陆、中国台湾、欧洲、日本等地区采购。虽然特朗普政府暂时将芯片纳入了免税清单,但服务器、网络设备等仍在征税范围内。更重要的是,特朗普政府还威胁称,后续大概率会将芯片纳入征税范围。

一旦出现这种情况,将意味着,现有资本支出能买到的算力设备会变少。

一位全球化的软件公司人士对《财经》表示,芯片暂时没有征税,服务器价值相对有限,因此关税成本可控。对云、软件这些业务来说,直接影响目前可控。因为云、软件本身就具备弹性调度能力。硬件数量的制约可以靠技术突破。

但他进一步解释,真正的长期风险是,特朗普的关税政策会导致全球供应链混乱。企业客户的预期将变得悲观。这可能会导致他们直接减少IT支出。尤其是生成式AI这种不成熟的技术,很容易受到影响。因为它在短期内,难以计算投资回报率。企业使用生成式AI的心态会变得犹豫。长此以往,AI算力需求可能无法如预期爆发。

一旦出现这种情况,大型科技公司这几年的巨额算力投资,将无法得到相应的投资回报率。算力泡沫将被戳破。

216.73.216.69