2026年中国经济开局如何?3月16日,国家统计局公布了1月-2月国民经济运行情况,数据显示,工业生产、消费、投资等多项重要经济指标回暖。

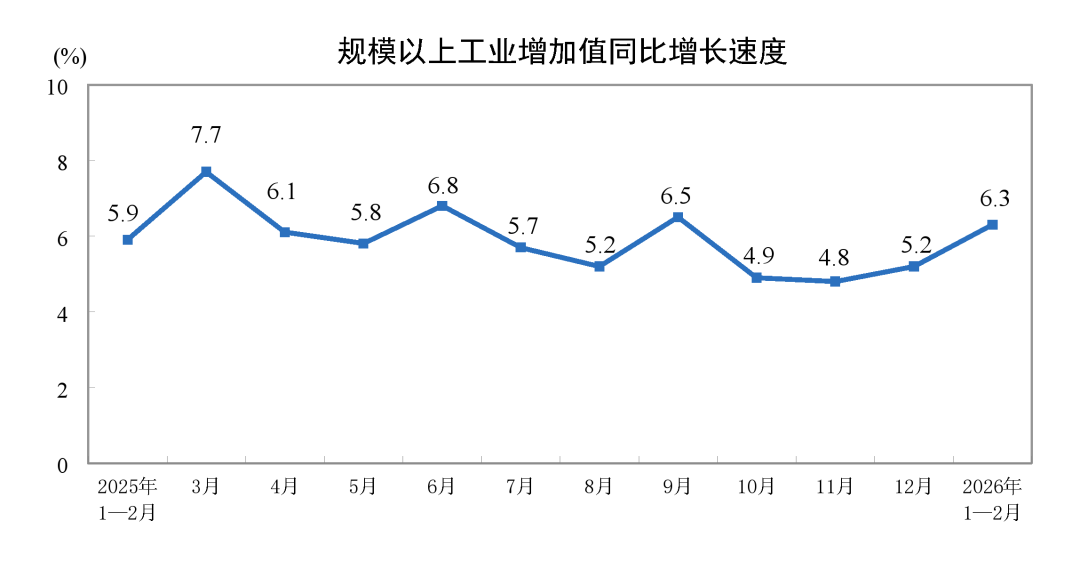

供给端,1月-2月,全国规模以上工业增加值同比增长6.3%,比2025年12月加快1.1个百分点。

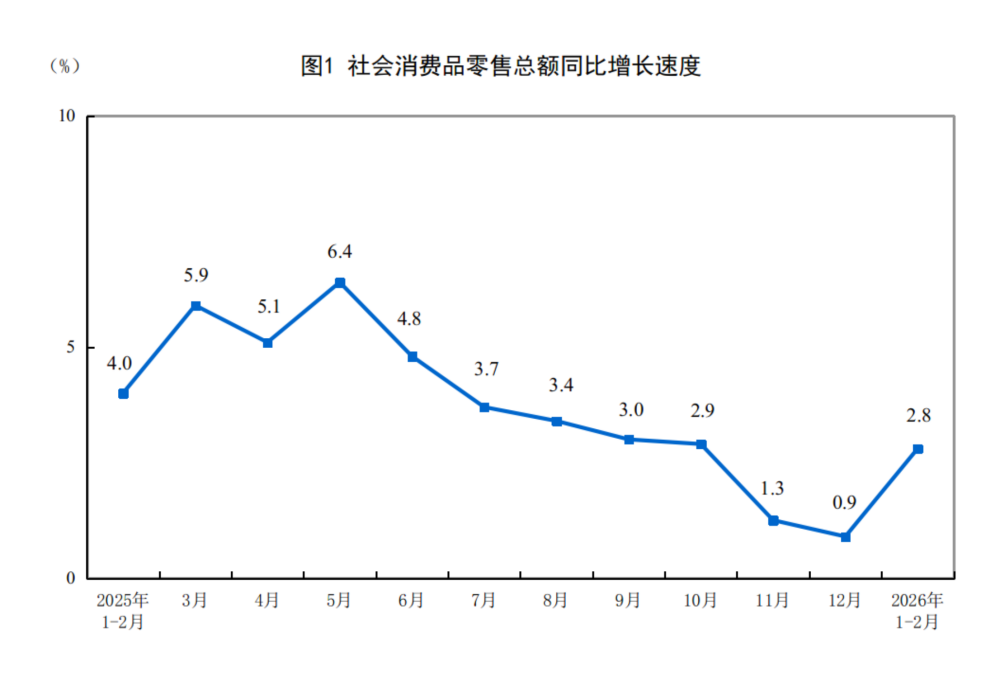

需求端,1月-2月,社会消费品零售总额86079亿元,同比增长2.8%,比2025年12月加快1.9个百分点。

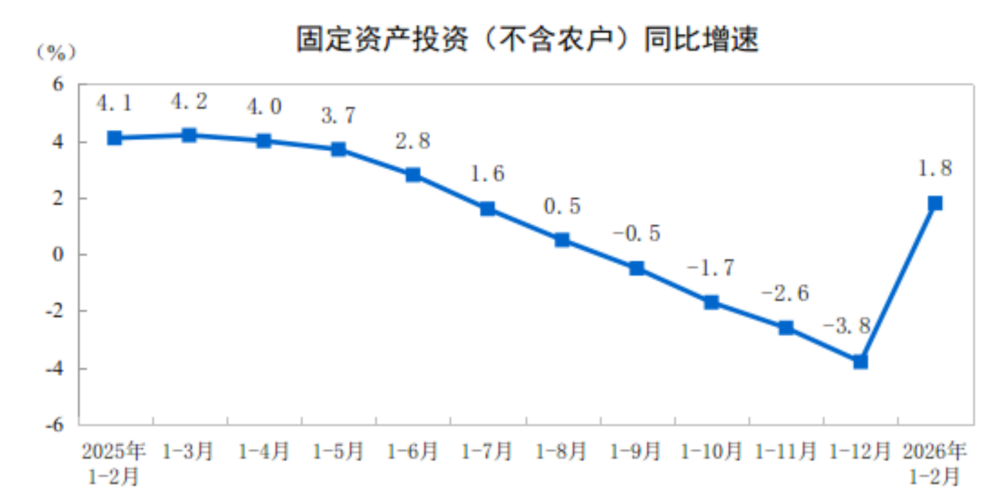

投资结束负增长。1月-2月,全国固定资产投资(不含农户)52721亿元,同比增长1.8%,2025年全年为下降3.8%;扣除房地产开发投资,全国固定资产投资增长5.2%。

就业方面,1月-2月,全国城镇调查失业率平均值为5.3%,与2025年同期持平。2月,全国城镇调查失业率为5.3%,比上月上升0.1个百分点。

“起步有力、开局良好。”国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖表示,总的来看,1月-2月,主要经济指标明显回升,国民经济开局良好。但也要看到,外部环境变化影响加深,地缘政治风险持续上升,国内经济发展和转型中面临的老问题、新挑战仍然不少,一些企业经营困难。

开年经济由政策驱动的特征明显。毕马威中国经济研究院院长蔡伟等多位专家表示,1月-2月经济增长动能加快修复,与扩内需政策积极布局、政策靠前发力有很大关系。例如,2025年末增量扩内需政策包括5000亿元政策性金融工具,以及5000亿元结存地方专项债项目,跨期在2026年初推进落地。此外,年初以来地产、财政金融政策密集出台,“两新”“两重”首批预算额度也已经提前下达,支撑了开年投资、消费活动表现。

消费增速回升,工业生产提速

1月-2月,社会消费品零售总额同比增长2.8%,比2025年12月加快1.9个百分点。这一数据好于市场预期,此前多家机构对开年消费数据的预测均值为2.4%左右。

图表来源:国家统计局

消费的回暖与春节消费“热度”较高有很大关系。一方面,与往年相比,2026年春节假期多一天,增加了休闲购物机会。另一方面,开年以来,各类消费促进活动有序开展,叠加以旧换新政策持续发力,推动消费者更新需求加快释放,消费市场呈现增长态势。

1月-2月,按消费类型分,商品零售额75815亿元,同比增长2.5%;餐饮收入10264亿元,同比增长4.8%。基本生活类和部分升级类商品销售增长较快。限额以上单位服装鞋帽针纺织品类、粮油食品类、通讯器材类、金银珠宝类商品零售额同比分别增长10.4%、10.2%、17.8%、13.0%。

另据文化和旅游部数据,春节假日九天,全国国内出游5.96亿人次,较2025年春节假日八天增加0.95亿人次;国内出游总花费8034.83亿元,较此前一年增加1264.81亿元,假日游客人数和花费均创历史新高。

据交通运输部数据,春节假期期间,全社会跨区域人员流动量累计达28.1亿人次,日均3.1亿人次,同比增长8.2%,出行规模创历史新高。

尽管当前消费增速有所回暖,但如果拉长时间轴,这一数据与疫情前(2019年及以前)经常性的两位数的增长相比,目前的消费修复仍处于“弱复苏”阶段,居民消费意愿和能力的全面恢复还需要时间。

图表来源:宏观盛视

多位专家表示,需求不足、消费不振是当前经济社会的主要矛盾。2026年全国两会上,全国政协委员、中国社会科学院经济研究所研究员黄群慧表示,当前,国内“供强需弱”矛盾较为突出,从消费上看,受城乡居民收入增长放缓和房地产市场深度调整影响,居民消费偏向下行,与疫情前的差距有所拉大。

2026年的政府工作报告与2025年年底的中央经济工作会议,都将扩内需、促消费放在了各项工作的首要位置。多位专家表示,2026年的促消费工作需从增加收入、完善社会保障、深化供给侧改革等诸多方面系统发力。

除了需求端,供给端数据也有所回升。1月-2月,全国规模以上工业增加值同比增长6.3%,比2025年12月加快1.1个百分点。付凌晖表示,增长主要是来自国内需求的改善、出口拉动的增强和宏观政策效应的显现。

图表来源:国家统计局

北京大学经济学院教授、国民经济研究中心主任苏剑分析,从工业生产的拉升因素看:第一,高技术制造业强劲增长;第二,出口保持韧性,支持相关工业需求;第三,稳增长政策显效,“十五五”规划强调推动高技术制造业和工业升级,助力经济结构转型;第四,制造业活动边际改善,提振生产活动。

数据显示,装备制造业增长对整个工业增长贡献尤为突出,1月-2月,装备制造业增加值增长9.3%,对整个规模以上工业增长的贡献率达到47.4%,拉动非常明显。

1月-2月,规模以上高技术制造业增加值增长13.1%,快于全部规模以上工业增加值6.8个百分点。数字产品制造业增加值增长8.8%,快于工业整体增速2.5个百分点。

分产品看,1月-2月,3D打印设备、锂离子电池、工业机器人产品产量同比分别增长54.1%、42.6%、31.1%。

开年以来,新动能加快成长。付凌晖表示,1月-2月经济运行开局良好离不开新质生产力的培育和新动能的成长壮大。其中,计算机、通信和其他电子设备制造业增加值同比增长14.2%。电子行业快速增长带动了上游相关原材料行业特别是化工行业的增长,化学原料和化学制品制造业增加值同比增长7.6%,也保持了较快增长。

同时,随着人工智能的发展、算力需求的增加,对上游能源行业的拉动作用也比较明显。1月-2月,电力、热力生产和供应业增加值同比增长5.1%,比2025年12月加快4个百分点,新动能对整个上下游行业的带动增强。“随着绿色转型推进,新能源装备生产大幅加快,很多新能源装备产品增速都保持高速增长,这些都为经济增长注入了新动力。”付凌晖说。

投资增速转正,房地产投资降幅收窄

在经历了连续四个月的负增长之后,投资出现了止跌回稳的迹象。1月-2月,全国固定资产投资(不含农户)同比增长1.8%,2025年全年为下降3.8%。

图表来源:国家统计局

分领域看,1月-2月,基础设施投资同比增长11.4%,2025年全年为下降2.2%。多位专家表示,基建投资的显著增长是本轮投资回暖的核心动力,其背后有“十五五”开局项目驱动、资金保障强化等多重因素的支撑。

东方金诚首席宏观分析师王青表示,2026年是“十五五”开局之年,一批重大项目在年初开工。与此同时,根据全国两会政府工作报告,2026年会单列并提高用于项目建设的地方政府专项债券额度。此外,2025年10月5000亿元新型政策性金融工具投放完毕,对基建投资的拉动效应在2026年初有所体现。这些都意味着年初基建投资的资金来源得到更好保证。

“总体上看,2026年固定资产投资增速有望止跌回稳,作为政府把控能力最强的基建投资增速或显著加快。”王青说。

数据显示,开年以来工程机械开工率等部分实物工作量指标明显改善。1月-2月,混凝土设备、吊装设备、路面设备等工程机械开工率同比分别提高5.2个、2.2个、0.2个百分点。水泥磨机运转率同比提高8.7个百分点;钢材表观消费量同比增长4.2%,增幅较12月扩大12.2个百分点。

1月-2月,制造业投资增长3.1%,2025年全年为增长0.6%。民银研究认为,2025全年制造业利润的回升对企业投资形成一定支撑。

此外,长江商学院中国企业经营状况指数(BCI)显示,2月企业投资前瞻指数为59.8,高于前值的59.2;企业招工前瞻指数为56.3,高于前值的55.8,表明企业投资意愿仍保持一定韧性。

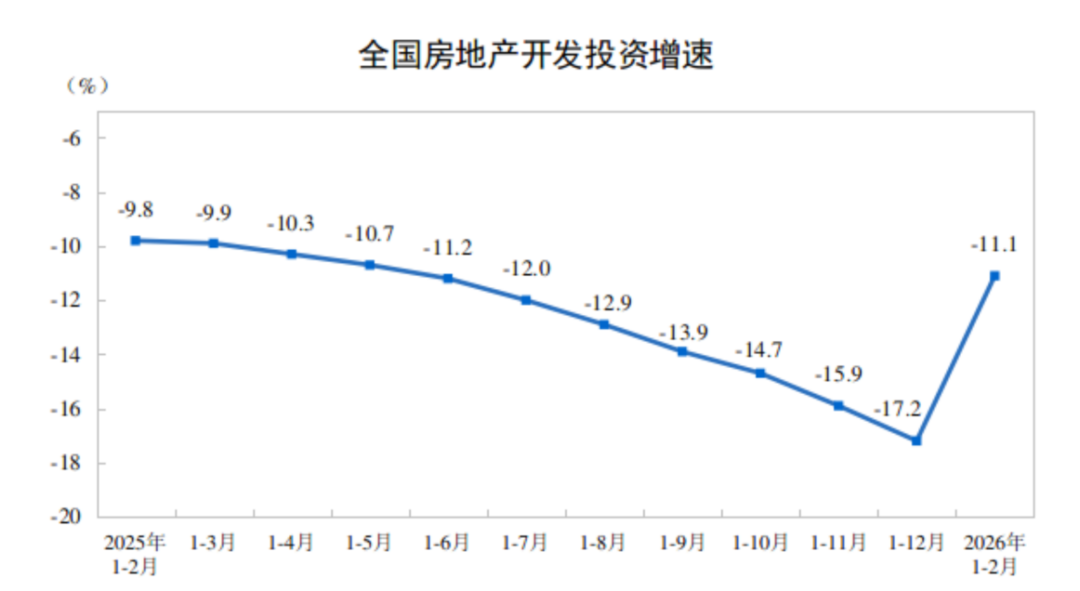

房地产投资方面,1月-2月,全国房地产开发投资同比下滑11.1%,降幅较2025年全年收窄6.1个百分点。2025年全年,房地产开发投资降幅持续加深。

图表来源:国家统计局

近期,从中央到地方,稳楼市的政策信号不断释放。在刚刚闭幕的全国两会上,2026年政府工作报告中对房地产的表述从“止跌回稳”转向“着力稳定”,明确房地产政策聚焦民生保障、新房与二手房协同去库存、“好房子”落地、房地产发展新模式及住房公积金制度改革,与年初各地政策形成合力。

地方层面也纷纷出台楼市新政。2月25日,上海“沪七条”楼市新政正式出台,从放宽非沪籍社保年限、提高公积金贷款额度、优化房产税等多个维度精准发力,提振市场信心。

房价的变动是市场情绪直观的体现。3月16日,国家统计局发布2026年2月70个大中城市商品住宅销售价格变动情况显示,一线城市新建商品住宅销售价格环比由上月下降0.3%转为持平。

其中,北京和上海均上涨0.2%,广州持平,深圳下降0.3%。二、三线城市新建商品住宅销售价格环比分别下降0.2%和0.3%,降幅均收窄0.1个百分点。

对于全年的房地产走势,克而瑞集团联席总裁、普睿数智科技董事长丁祖昱认为,房地产市场有望在2026年止跌回稳。

中指研究院公布的2026年中国房地产市场展望报告也指出,2026年是“十五五”开局之年,预计更多增量政策将加速落地,有助于促进需求释放。预计“十五五”中后期,房地产有望逐步走出调整阶段。

216.73.217.124