截至4月29日,已有9家支付公司披露2025年业绩。其中,拉卡拉、移卡、连连数字是上市公司,独立披露财报;嘉联支付、合利宝、海科融通、中金支付、随行付、星驿支付则通过股东财报披露。在上述9家公司中,仅海科融通与随行付处于亏损状态。

《财经》新媒体注意到,多家支付公司在财报中提及AI布局,或加大研发投入,或将AI深度应用于支付各个环节,或借助AI等技术降本增效。

连连数字董事长章征宇在财报中表示,2025年,人工智能(AI)等前沿技术的突破正在加速重构商业模式与行业生态,数智化和全球化融合的步伐不断加快。在这一变局中,连接与创新是企业穿越经济周期的永恒动力。

仁东控股称,合利宝将推进“支付+AI”生态建设,以支付为入口,积极培育发展第二增长曲线。

“支付公司加码AI是存量博弈下的必然选择。”北京社会科学院副研究员王鹏表示,支付已从单一工具演变为流量入口,部分企业希望通过AI重塑商户服务模式和价值链条,寻找支付以外的盈利点。其中利用AI大模型提升营销转化率和风控精准度,将支付数据资产化就是方式之一。

但也有观察者指出,支付公司布局AI长期来看虽有助于业务破局与降本增效,但落地过程正面临技术准确性与合规的双重压力。

01 业绩分化

3家上市支付公司中,除拉卡拉2025年营收下降外,移卡与连连数字均营收净利双增。

报告期内,拉卡拉实现营业收入55.47亿元,同比下降3.68%;净利润11.71亿元,同比上涨233.33%。

拉卡拉表示,净利润大涨主要由于上市公司股票公允价值变动及出售收益。报告期内,其投资收益为6.28亿元,占利润总额的46.57%,2024年为-5915.66万元。2025年,拉卡拉实现扣除非经常性损益后归母净利润3.01亿元,同比减少45.58%,其表示,主要受支付业务收入下降影响

2025年,移卡实现营业收入33.1亿元,同比增长7.3%;净利润为0.92亿元,同比增长11.9%。

同期,连连数字实现营业收入17.34亿元,同比增长31.9%;净利润16.62亿元,较上一年扭亏为盈。《财经》新媒体注意到,报告期内,连连数字其他收益净额从2024年的-0.2829亿元扭转至23.21亿元。

连连数字财报显示,其他收益主要因为2024年12月公司与美国运通订立股权转让及增资协议,交易完成后,产生出售收益16.02亿元,同时对连通的股权摊薄到17.63%,对应确认4.52亿元的摊薄收益;因集团附属公司DFX于2025年12月的股权融资交易导致持股比例下降,产生摊薄收益3.48亿元。

9家支付公司中,仅海科融通与随行付两家出现亏损。

2025年,海科融通实现营业收入15.56亿元,同比增长11.77%;净亏损2.03亿元,同比收窄46.20%。2023年与2024年,其分别亏损3.10亿元与3.78亿元。

2025年,随行付实现营业收入16.42港元,同比下降5.49%,净亏损1.87港元。

在股东披露业绩的6家支付公司中,星驿支付净利润最高,2025年为4.56亿元,同比增长12.50%,营业收入28.16亿元,同比增长1.92%;嘉联支付净利润增幅最大,2025年同比增长59.78%至1.31亿元,但营收同比下降9.81%至19.09亿元,且已连续三年下滑。2023年与2024年,嘉联支付营收分别为25.80亿元、21.17亿元,分别同比下降15.68%与17.93%。

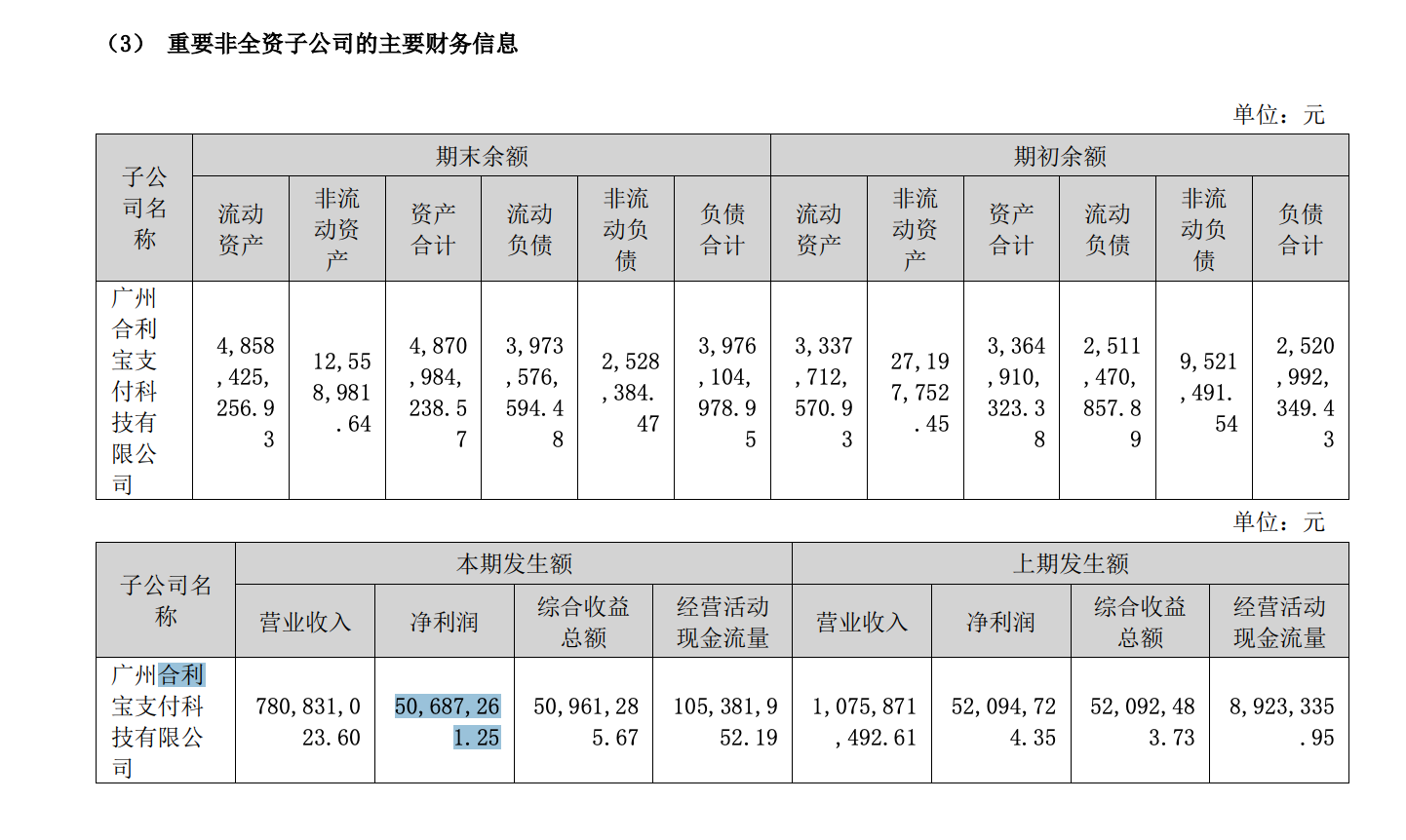

2025年,合利宝、中金支付营收也出现下滑。合利宝营收7.81亿元,同比下降27.41%;净利润0.51亿元,同比下降2.71%。拉长时间看,合利宝2023年增收不增利(营收同比增7.30%至17.20亿元,净利同比降68.14%至0.35亿元);2024年净利虽回升48.62%至0.52亿元,但营收同比下滑37.73%至10.71亿元。

中金支付2025年营收5.45亿元,同比下降28.60%;净利润926万元,同比增长27.5%。

02 支付+AI

2025年,拉卡拉加大了研发投入。财报显示,公司研发投入金额为3.03亿元,占营业收入的5.46%,较2024年的4.52%增加0.94个百分点。研发人员方面,从2024年的482人增加至2025年的817人,占比从25%增长至29.15%。

同期,连连数字研发费用为3.61亿元,较2024年增加0.41亿元,增幅13.0%;剔除股份薪酬开支后,经调整的研发费用为3.17亿元,较2024年增加0.47亿元,增幅17.6%。研发费用增长主要基于“科技升级”的战略布局,增加区块链与数字资产、AI在业务系统和场景应用拓展等多领域的持续性投入。

移卡也在财报中表示,“AI驱动转型”是其持续聚焦的两大战略重点之一。但其2025年的研发费用有所下降:研发开支为1.80亿元,较2024年的2.38亿元下降24.3%。对此,移卡表示,由于广泛采用更具成本效益的AI人工智能工具以及劳工成本及外包服务费用减少。

事实上,支付公司拥有庞大的数据资源积淀。拉卡拉在财报中提及,公司的数字支付业务覆盖了商超零售、交通出行、酒店旅游等行业,科技服务渗透到商户进销存、资金等经营各环节,每一笔成功的交易都包含着商户和消费者画像信息。

在拉卡拉看来,这些日常经营中积累的海量数据,帮助其捕捉商户需求,反哺产品与业务创新,也为人工智能算法训练、AI大模型训练提供数据基础。

从被动层面来看,支付行业流量红利消退,传统支付费率持续承压。王鹏认为,面对竞争对手的效率革命,不跟进AI意味着在人工客服、风控审核等环节的成本结构上失去竞争力。此外,DeepSeek等开源或低成本高性能模型的出现,大幅降低了企业布局AI的门槛与边际成本。

如嘉联支付针对商户入网场景,迭代升级商户智能审核模型;同时在产品用户端正式上线“AI嘉”智能助理,涵盖AI客服、AI进件等功能。

目前来看,AI等技术在支付领域的落地,确实在支付公司中后台提效、场景深度集成以及架构升级等方面取得了一定成效。

王鹏表示,AI客服替代率普遍超过70%,智能审核大幅降低人工成本并提升合规效率。

连连数字在财报中提及,在客户店铺准入环节引入AI模型辅助审核,缩短审核响应时间,提升客户体验。2025年,其客户投诉数量为1693件,客户投诉事件处理完成率达100%。

王鹏称,目前,AI不仅已嵌入支付领域的风险控制、商户入网及精准营销流程,部分公司已落地AI钱包、智能体等创新产品。同时,头部公司开始构建统一的AI中台,强化底层计算能力。

当前支付公司的AI布局整体呈现出“头部先行、场景集中、深度不足”的特征。在中国城市发展研究院投资部副主任袁帅看来,头部支付公司已经搭建起专门的AI技术团队,在风控、客服、运营等通用场景的应用相对成熟,部分机构甚至开始探索基于交易数据的AI经营分析工具,向商户侧输出增值服务。但中小支付机构大多还停留在采购成熟AI工具的阶段,主要用于降低内部运营成本,尚未形成自身的技术能力。

值得注意的是,“支付+ AI”仍存有挑战。

一方面,投入产出比的不确定性。

王鹏指出,尽管研发开支创下新高,但除了广告、营销环节外,AI直接带来的新增营收在财报中尚未普遍单独体现。

袁帅表示,一些中小机构本身营收规模有限,难以承担长期的研发成本,而AI带来的价值回报往往需要一定周期才能显现。

另一方面,AI在支付领域的应用,仍存在合规与技术准确性的挑战。

中国社科院金融所支付清算研究中心主任杨涛公开表示,AI在提升效率的同时,也带来算法黑箱、可解释性不足等技术挑战,并可能加剧DeepFake欺诈、身份伪造及算法同质化导致的市场集中风险,使支付安全问题更加复杂。在AI和支付深度融合的过程中,需要注意模型幻觉、价值对齐、授权意图识别偏差、超级权限越界、责任归属不清等问题。

王鹏认为,支付涉及敏感金融数据,在利用大模型时,如何平衡效率提升与数据隐私保护、反洗钱监管是核心难点。

杨涛认为,应对这些变化,一是以技术治理技术,通过模型优化迭代提升安全性;二是完善法律法规、行业标准和制度边界;三是加强管理与治理,针对不同风险建立适配机制;四是把握安全与发展的动态平衡,在真正提升行业效率、服务实体经济和国家战略的场景中积极推进AI+支付应用。

216.73.216.251