4月29日,吉利汽车控股有限公司(0175.HK)发布2026年一季度业绩公告。

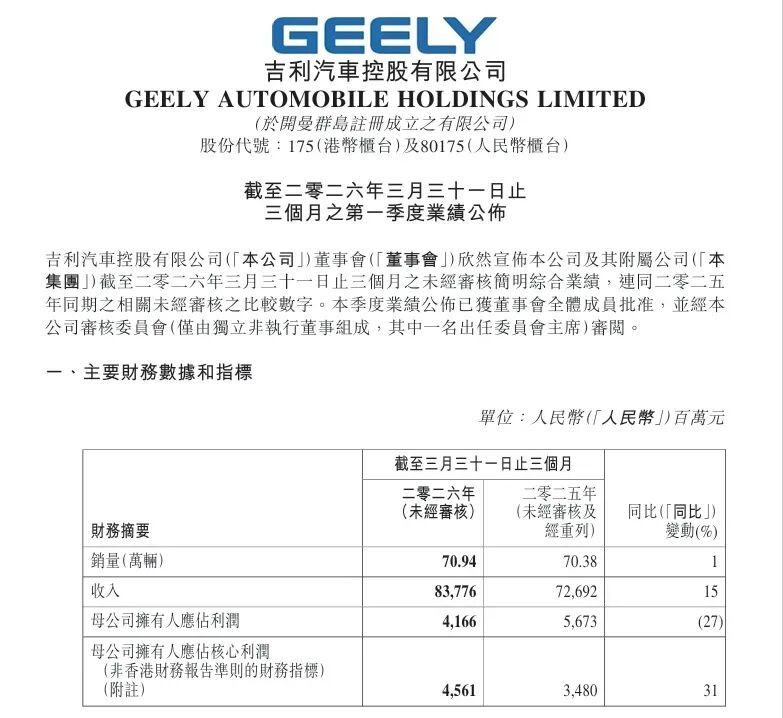

财报数据显示,吉利汽车一季度总销量70.9万辆,同比微增1%;同期营收大涨15%,达到837.76亿元;毛利率更是一举从15.7%攀升至17.5%,创下近年来季度新高。

简言之,吉利卖的车,均价在提高,毛利率在变好,而且量价之间并不冲突。

主营业务表现如此强劲,吉利理应迎来一个利润爆发的季度。然而,财报数据显示,一季度吉利汽车归母净利润仅为41.66亿元,较去年同期的56.73亿元骤降27%,降幅超过15亿元,低于市场此前预期的45亿元。

那笔本该到账的钱,到底消失在了何处?

图源:财报截图

销量平稳,单价走高

一季度,整体汽车市场开局承压。中汽协数据显示,一季度中国汽车市场销量482.3万辆,同比下滑20.3%。同时,行业主流乘用车企业普遍出现负增长。

期内,吉利汽车总销量70.94万辆,较2025年同期微增1%,在行业整体下行中守住了销量基本盘。其中,新能源车型销量(含吉利、领克、极氪品牌)达到36.9万辆,同比增长9%。吉利银河销量超23.9万辆;领克品牌销量超8.2万辆,同比增长12%;极氪品牌交付超7.7万辆,同比增长86%。燃油板块中,作为核心的吉利“中国星”系列一季度销量31.2万辆,连续九年蝉联中国品牌燃油车销量冠军。企业管理层表示,在行业燃油车销量同比两位数下滑的全年走势中,吉利燃油车业务仍远好于同业均值。

图源:企业

值得关注的是,吉利一季度并未出现业界担忧的“降价保量”。去除非整车业务收入,一季度平均单车收入(ASP)达到11.8万元,同比增长近两成,产品高端化升级趋势显著。东吴证券分析称,ASP同比大幅上涨的主因是极氪9X/8X等新车上市后表现出色,高端化进展顺利,推动高价值产品销售占比提升,同时出口贡献亦在发力。

海外市场成为最大结构变量。一季度,吉利实现海外出口20.3万辆,同比增长126%,连续三个月出口超6万辆,增速位居中国品牌首位。其中新能源出口12.5万辆,同比大增572%,单季度出口量已超过2025年全年新能源出口总和,占出口总量比例达62%。今年3月,其出口突破8万辆,创历史新高,出口排名从2025年末的第五位跃升至第三位。基于一季度的海外表现,吉利方面在4月初宣布上调年度海外出口目标至75万辆,较原定64万辆调增逾17%。

研发费用化与汇兑损失的双重挤压

到这一步,利润表上的矛盾更加突出。销量上去了,价格更优了,毛利率与出口双双抬升。可账面上,归母净利润非但未涨,反倒在蒸发。

最容易被理解的一层利润消耗是研发投入。智驾算法升级、800V高压平台与新一代混动技术的迭代,叠加面向欧洲的本土化适配,每一项都是耗时耗资的大工程。

一季度,吉利研究及开发费用高达45.58亿元。更重要的是,该企业近年主动调低研发资本化比例,即在会计准则上,将更多研发开支立刻在当季列作费用,而非通过分期摊销至未来若干年。投行机构数据显示,吉利一季度研发费用化率约44%,显著高于2025年全年36%的水平。这意味着,与去年同期相比,仅研发费用的资本处理方式就导致账面利润在此科目中被加速“吃掉”。当期的费用化处理更加审慎,但对于归母利润而言,压力直白且明显。增减相抵,单是研发一项,便直接“吞没”了超过12亿元的账面利润。

更核心的变量来自大洋彼岸。吉利财报显示,一季度“其他收益”科目降至4.73亿元,其中汇兑部分净亏损4.97亿元,而2025年同期,该科目贡献了35.96亿元的丰厚收益,其中绝大部分来自汇兑净收益。一进一出,仅汇率波动的差额影响就高达约35亿元。吉利方面曾表示,这主要因欧元、美元等外币兑人民币贬值,境外子公司持有的多币种货币性资产负债在期末重估时形成账面估值损失,属未实现公允价值变动,不影响实际经营现金流。

正是在上述背景下,吉利推出了更能透视主业变化的财务指标——核心归母净利润。该指标是吉利近年来在香港上市规则之外主动披露的非国际财务报告准则口径,旨在剔除汇兑损益和非金融资产减值亏损等非经营性因素。一季度,吉利汽车的核心归母净利润达到45.61亿元,同比增长31%,利润率5.4%,核心利润口径下的单车利润达到6429元,同比提升约三成,创近五年最高纪录。

换言之,吉利的基本面与会计准则下的账面利润之间,出现了一道清晰可见的“错位”,这是会计准则与跨国经营现实之间的错位所致。

一方面,吉利将大部分研发投入直接计入当期费用(即“费用化处理”,而非像部分企业那样资本化后分期摊销),这种做法更加审慎,但也直接压低了账面利润;另一方面,海外业务扩张带来的汇兑损益波动,在报表上形成了较大的非经营性损失。两者叠加,使得归母净利润这个通用财务指标,反倒无法准确反映吉利主营业务的真实表现。

全球化的一体两面:汇率敞口的结构性代价

回看吉利近五年的出口占比曲线,是一条陡峭的上升线。2022年,全年出口19.8万辆,仅占总销量的13.8%,汇率损益的影响几乎不计。2025年,全年出口已突破40万辆,规模权重开始逼近。到2026年一季度,出口20.3万辆,已超过2022年全年总和,单季占比逼近三成,期间人民币对美元即期汇率升值超过1.1%。

这不是一家车企的偶然波动。相关财报显示,比亚迪一季度财务费用同比骤增210%至约21亿元,主要因汇兑损益由去年同期的约19亿元收益转为损失,拖累利润规模达约40亿元;长城汽车归母净利润同比下滑46.01%,同样源于去年同期存在汇兑收益而本季出现反向压力。长安、广汽亦出现类似的因汇兑收益缩减甚至转负冲击当期利润的趋势。

汇兑损益并非偶然,而是全球化提速进程的结构性代价。吉利不仅是做简单的整车贸易,其海外资产布局已经从早期的总代理模式转向分公司模式,在欧洲、东南亚等地设立了子公司、工厂与销售网络。这些海外资产以外币计价,规模越大,对人民币汇率波动的敏感度就越高。有分析人士指出,吉利在海外每多建一个库房、多设一家贸易主体,实际风险敞口的面积就会随之扩大。

也正因如此,吉利在投资者沟通中主动强化“核心归母利润”这一口径,可以看作是与资本市场建立的更为透明的对话机制。财报核心业务强劲,被汇兑损益的波动痕迹所覆盖,这并非吉利独有的处境,而是当下所有走向世界的中国企业们必须正面回答的一道结构化题目。

回到资本市场,“归母净利润下滑”的表观数据并未打消券商对吉利前景的认可。东吴证券维持2026年归母净利润209亿元的预测(同比增长24%),维持“买入”评级。花旗研报则指出,剔除汇兑等非经营性因素后,吉利是期内唯一录得盈利环比增长的主要车企,维持“买入”评级,并认为随着极氪品牌高端车型放量,其毛利率将在二季度至三季度持续上行。

当然,也有券商在认可吉利主业质地的同时,表达了对经营策略平衡的关注。在研发高强度投入与资本化处理持续收紧的组合下,若市场压力持续,吉利管理层需审慎权衡销量目标与合理核心利润的空间。这本身就是跨国竞争深水区里,更为复杂的算账方式。

对于当下的吉利而言,这场账面利润与核心盈利的分化,实质上是 “速度”与“质量” 两股力量在财务表层面的一次结构性撕扯。一方面,在燃油车基本盘承压、中国汽车内需市场整体承压的大背景下,吉利要完成全年345万辆、同比增长14%的销量目标,必然重度依赖海外市场的快速扩张,以及新能源汽车高端化的持续突破;另一方面,这两条赛道共同裹挟的高密度难题却又是扼住短期账面利润的显性变量。无论是深度渗透海外市场所带来的汇率波动敞口,还是保持高强度研发所伴随的即时费用化成本,都直接、实在地压迫着每一个季度报表中“归母净利润”的下边框线。当多重市场压力长期延续,吉利管理层在“靓丽的销量表”与“扎实的核心利润”之间的取舍与平衡,将直接影响这家车企在全球竞争中的持续续航能力。

216.73.216.251