国产AI大模型的崛起和突围,让港股开启价值重估的同时,也吸引了内地资金的大举南下。2025年南向资金累计净流入超1.4万亿港元,创下互联互通开通以来最高年度纪录。

2026年以来,尽管流入节奏有所放缓,南向资金仍在持续入场。Wind数据显示,截至5月15日,年内净流入金额达2866.25亿港元。

作为离岸市场,港股的投资环境更为复杂,既受内地经济基本面影响,又受全球流动性牵制。其双重属性对基金经理提出了更高的要求。

在公募行业,参与港股市场的基金经理主要有两类:一类是“A股为主、港股为辅”的A股主动权益基金经理;另一类是主打跨境投资的QDII基金经理,港股是其“主战场”。

广发基金国际业务部基金经理冯剑峰就属于第二类。不同的是,其深耕全球投资已有20年,管理过多只覆盖海内外市场的产品,是一位横跨多市场、行业宽度广的均衡型长跑选手。

近日,冯剑峰在与《财经》新媒体的交流中,分享了他是如何在多轮市场周期中构建“GEMS”四维投资框架。

冯剑峰强调,投资的核心是关注本质问题,即有没有护城河、护城河能维持多久:“我的目标是从基本面出发,从5年甚至更长的时间维度考察企业的成长性,追求持续、稳健的超额收益。”

跨地区、跨行业的能力圈

冯剑峰的投资生涯,始于加拿大的Burgundy资产管理公司。

2005年8月,他进入这家北美投资机构做分析师,覆盖日韩、澳大利亚、欧洲等多个国家和地区,即所谓的“EAFE市场”(Europe, Australasia, Far East)。

彼时,他的职位是generalist(综合型投资研究员),除了生物科技制药专业门槛较高的领域,大部分行业他都有涉足。后来,冯剑峰被提拔为基金经理助理,协同管理股票基金组合。

“当时有很多机会接触到不同行业的优秀公司,横向比较不同行业和公司的护城河,以及护城河的持续性。”在Burgundy工作的四年,为他挖掘高质量公司的能力打下了基础,也初步建立起全球投资视野。

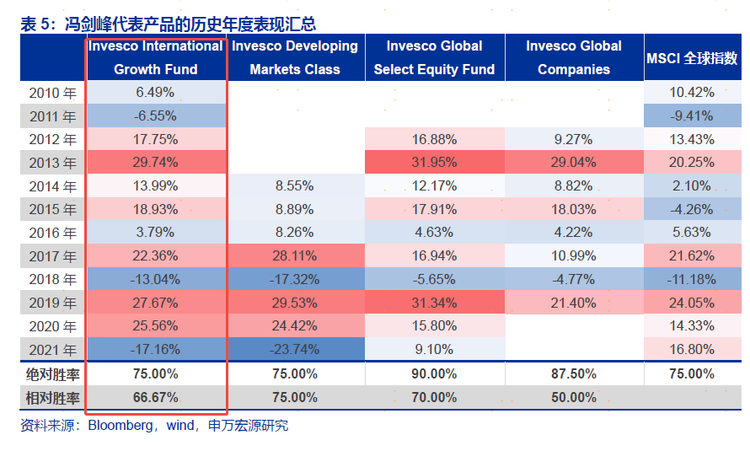

2009年10月,他加入Invesco(景顺),曾管理单只产品长达近13年。据申万宏源研究团队分析,该产品在2010年至2021年区间内取得202.28%的回报,领先同期MSCI全球指数的表现。

从单年度表现来看,该产品除2011、2018、2021年以外,均取得年度正回报,绝对胜率达75%,相较MSCI全球指数的胜率也达到了67%,具有较强的绝对和相对胜率表现。(数据来源:Bloomberg,Wind,申万宏源研究)

长达13年的管理跨度中,经历多轮牛熊周期,冯剑峰积累了丰富的实战经验,投资认知和框架也在实践中持续进化。

例如,在追求高质量公司的框架基础上,他把成长的权重提到同等重要的高度:“如果没有成长,股票很难持续获得收益,很多时候仅仅是市场波动带来的阶段性收益。”为此,他有意识地打磨自己辨识成长持续性,以及从定量的角度对成长进行匡算的能力。

在组合管理的长期实践中,冯剑峰获得的另一个实战经验是:在构建全球性的投资组合时,要考虑多个因子的潜在相关性,而不能停留在表面的分散,“比如,2005~2015年期间,中国和美国的啤酒公司,虽然都是同一个细分品类的消费品,但其实相关性很低,因为所处的经济发展阶段不同,人口年龄结构也有显著差异,因而啤酒在美国更多是价格和就业周期驱动,而在中国则是渗透率,市场份额集中和高端化的逻辑”。

冯剑峰又举了另一个例子,“巴西的银行和西班牙的水泥公司,虽然表面上属于两个不同的行业,但实际上都对利率都很敏感,背后因子的相关性反而很高”。

选股方面,他注重公司质量、成长性,组合管理上重视持股因子的相关性,在相对分散的配置结构上,也强调对优质公司的相对集中持股。

2025年8月,冯剑峰加入广发基金国际业务部,陆续接手管理广发全球科技和广发港股通成长精选。前者是采用全球配置思路的科技主题QDII基金,覆盖A股、港股、美股、日本和欧洲市场;后者则是专注捕捉港股机遇的主动股基。

“GEMS”四维投资框架

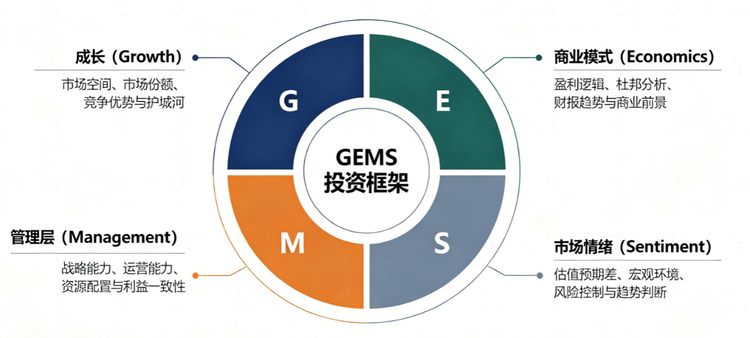

入行超过20年,长期稳定的业绩输出,源自一以贯之的投资风格。在定量与定性相结合的基础上,冯剑峰把自己的投资框架概括为“GEMS”(宝石)。

G(Growth)代表成长。这个成长指的是可以定量估算的成长,衡量标准有两个:一是市场空间有多大,取决于政治、社会、经济、技术等多方面因素;二是公司能拿到的市场份额有多大,需深入分析个股,拆解竞争优势并判断护城河是否长期稳固。

E(Economics)是商业模式。商业模式不能简单依据某个财务指标来判断好坏,而要立足竞争优势和行业特性进行拆解,并结合财报信息分析变化趋势,以此对公司的商业前景进行推测。

M(Management)代表管理层。在冯剑峰的评价体系中,管理层的能力既包括营运能力、战略眼光、对公司的资源分配能力,也包括管理层是否与股东利益一致等。

S(Sentiment)即市场情绪,具体包含两个层面:一是根据市场给出的估值,去反推当下企业市值背后的核心假设,再和自身的认知进行对比;二是要善于利用市场情绪的反馈价值。不能一味地逆向下注,同时在市场估值步入高水位时也要提高警惕。

对冯剑峰来说,这四个维度同等重要,就像一张凳子的四个支点,缺一不可。

具体到组合的构建上,他主要配置三类资产。

第一类将七成左右的底仓,放在有真正护城河和成长性的公司,这部分既是长期收益的来源,也是控制回撤的主要手段。

第二类是不超过10%的弹性仓位,分散配置于有望成为“超级成长股”的标的,这类标的一旦成功突围,通常意味着十倍甚至百倍的成长空间。

在此基础上,他还会预留10%-20%的仓位,着力寻找有基本面催化因素、估值非常便宜、分红/回购(注销)率高的价值股,以平滑组合的整体波动。

聚焦港股挖掘成长机遇

5月20日起,广发基金拟在招商银行、广发基金直销等渠道发行一只聚焦港股投资的新产品——广发港股优选混合(QDII),拟任基金经理正是冯剑峰。

根据基金合同及招募说明书,广发港股优选混合(QDII)的股票投资占基金资产的比例为60%-95%,其中投资于港股的比例不低于非现金基金资产的80%,旨在为投资者提供一键参与港股市场的投资工具。

“广发港股优选会延续一贯的稳健成长风格,对组合的成长与质量因子给到较大权重,通过一定的板块轮动和仓位调节来控制回撤。”冯剑峰表示。

这只产品以恒生指数为主要业绩比较基准,在投资方向上,他会进行多行业的均衡配置,包括先进制造、半导体、传统互联网、电商、大消费、能源、有色、金融、创新药等。

注:以上仅代表基金经理观点,不代表新基金未来的长期实际投资方向。基金有风险,投资须谨慎

对于港股市场的表现,冯剑峰持中性偏乐观态度。他认为,自2024年“9.24”以来,港股的估值修复已完成,接下来的行情取决于企业的盈利增长,不同板块会有所分化,行业景气度高、成长性强的企业有望继续获得不错的超额。

比如,以半导体芯片及设备企业为代表的高端制造业,成长性有非常大的提升。冯剑峰解释道,在成长性方面,受自主可控因素的驱动,市场对先进制造业和半导体的成长性已形成一定共识,国内的产业周期可能更具韧性,延续的时间也更长一点。

在商业模式方面,冯剑峰认为,先进制造业公司无论是自由现金流还是净资产回报都体现出较强的竞争力,未来的成长空间和护城河还有进一步增强的潜力。

不争锋芒,追求长胜

在这场两个多小时的交流中,冯剑峰语速平缓,表达严谨而克制。偶尔给出与提问预期相悖的回答时,他会在结尾补充一句,“不知道我这样表达,是否解答了你的疑问”,或是“也许这不是你想要的答案,但这是我真实的想法”。

比如,被问到“有没有投资的书推荐”,冯剑峰没有直接给出答案,而是透过这个问题背后的意图,分享了自己的心得体会。“投资最重要的是实践,就像是看拳谱再多遍,如果不下场实践,还是没办法提高实战能力。”

他继而又表示,投资首先是要认识自己,选择跟自身性格契合的策略:“比如,很多人学习巴菲特,但对于情绪不够淡定、习惯独立思考的人,坚持这个方法论的难度会很大,因为很难做到在逆风和噪音中保持清醒。”

“当然,这并不代表你的投资就不能成功。”他提到,不管是索罗斯,还是德鲁肯米勒(美国著名对冲基金经理),通过对基本面和市场心理的把握进行趋势投资,也能获得很好的收益。

最后,他才落脚到荐书的问题:“如果是巴菲特类型的投资者,不需要看太多书,看一看他写给伯克希尔哈撒韦股东的信,再加上他历年股东大会上的讲话就够了”。但如果是趋势投资者,他认为“提升自己的交易能力和心理能力更加重要”。

“坦白说,我自己没少看投资的书,但正如古人所说,书是越读越薄的。”他再次强调,最重要的还是在实践中反复磨炼。

冯剑峰所秉持的,正是这样一种大道至简的投资哲学——不迷信教条,但敬畏市场;不争一时锋芒,但求长期致胜。

风险提示:基金有风险,投资须谨慎。QDII 基金投资境外市场,汇率波动、市场流动性、海外监管政策等因素可能影响基金收益,甚至导致本金亏损。

216.73.216.133