在年中承上启下的关口,市场行情出现了一些变化:上半年一骑绝尘的科技开始降温,而前期震荡承压的医药板块大幅反弹。

7月6日,A股三大股指集体回调。上证综指下跌0.06%,报收4041.24点;深证成指下跌1.16%,报收15416.80点;创业板指下跌1.77%,报收3948.86点。

行业板块方面,煤炭、养殖、银行涨幅居前,以创新药为代表的医药板块再度走强,玻璃纤维、覆铜板、电路板、稀土、半导体材料等AI相关板块跌幅居前。

上周以来,走势最亮眼的板块是创新药。6月29日-7月6日,万得创新药指数累计上涨17.13%。其中,6月29日、7月1日,该指数单日涨幅分别达到8.3%、5.41%。

同期,市场呈现“高切低”的迹象。申万31个一级行业中,医药生物以11.3%的区间涨幅位列第一,农林牧渔、煤炭分别以9.47%、7.9%位居其后,而通信板块表现垫底,下跌了11.94%。

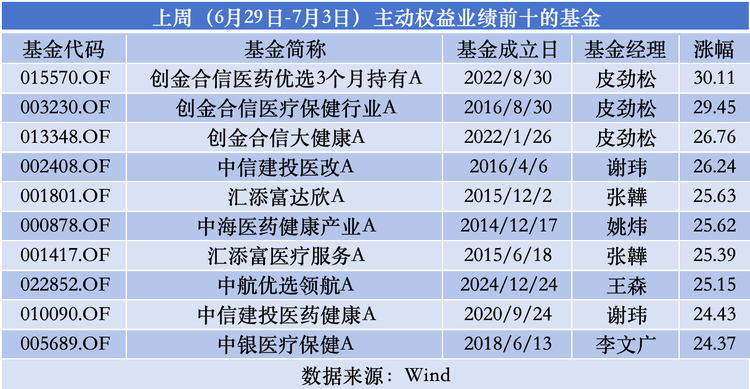

行情的切换,迅速反映到基金业绩上。Wind数据显示,上周(6月29日-7月3日),医药主题基金强势领跑,包揽业绩排名前十,一改此前科技霸榜的格局。其中,皮劲松管理的创金合信医药优选3个月持有,以30.11%的周涨幅排在第一,其余9只产品的单周涨幅在24.37%-29.45%之间。

不过,市场行情是短期盘整还是主线切换,仍有待时间验证。

多方因素催化反弹

对于近期创新药反弹的驱动因素,创金合信基金经理皮劲松向《财经》新媒体表示,从基本面角度,主要有三方面的原因。

首先,受医保支持,国内创新药市场快速增长,预计2026年上市药企的创新药收入超过2200亿元,同比增速将超过20%。

其次,近期国产创新药临床成果集中兑现。在5月底举办的2026年美国临床肿瘤学会(ASCO)会议上,多家中国药企的多项研究入选全体大会(Plenary Session)和最新突破摘要(Late-Breaking Abstract,LBA),刷新历史纪录上榜,彰显了中国药企在肿瘤治疗领域的研究能力和临床转化能力。

最后,海外授权交易大幅放量,有望持续改善企业现金流,行业盈利预期得到修复。数据显示,2026年上半年,国内创新药出海交易规模达到2024全年的两倍,接近2025全年总额的73%。全球医药交易前十榜单中,中国药企占据8席。

中欧基金则提到四个因素。

一是政策端,医保分层支付体系成型。2025年以来,多项重磅政策密集发布,支持创新药产业发展,行业长期向好。包括:《支持创新药高质量发展的若干措施》正式落地,明确给予高临床价值药品市场化的定价空间;创新药商保目录推出,形成“基本医保+商业保险”双支付体系;政策划定专利期内1类创新药不纳入集采范围,支持抗体药物偶联物(ADC)、细胞治疗(CGT)等前沿创新品种。

二是研发管线,国内在研创新药规模登顶全球,临床申报数量持续领跑。据医药魔方数据,截至2025年末,全球处于临床申报至上市申请阶段、研发状态活跃的创新药合计14088个;其中中国企业原研管线4751个,占比33.7%,数量位居全球首位,国内76%原研管线布局于早期研发阶段。

三是出海授权,中国创新资产交易持续,成为全球药企刚需。据医药魔方数据,2025年全年国内创新药对外授权总金额达1356.55亿美元;在2025年的较高基数下,2026年一季度单季交易规模突破600亿美元,接近2025年全年交易总额的一半,国产创新管线全球吸引力持续提升。

四是商业化盈利,2022-2025年新药获批数量持续增长,行业迈入整体盈利周期。据医药魔方数据,2025年国内获批1类创新药76个,较2024年的48个同比增长58.3%。A股、港股创新药板块迎来盈利性拐点,超70%药企营收保持正增长;其中优质生物制药企业实现成功扭亏,行业有望进入具备自主造血能力的发展阶段。

中长期配置价值凸显

从行业估值来看,创新药处于历史低位。

中欧基金指出,经过近一年的调整,万得创新药指数自2025年9月高点至2026年6月最低点跌幅达到27%,指数点位基本回落至2025年行情启动前水平;港股通创新药指数自2025年9月高点至2026年最低点跌幅达到33%(数据来源:Wind)。

“从6月低点来看,万得创新药指数的市盈率TTM,处于指数基日以来历史2.9%分位。(Wind,2018.7.13-2026.6.8)”中欧基金认为,创新药板块中长期配置价值凸显。

展望后市,皮劲松表示,继续看好创新药的投资机会,特别是拥有好的临床数据、大额海外授权落地的创新药企。

他提到两个支撑因素。

短期看,国产创新药授权出海势头强劲,随着临床试验推进,有望持续兑现海外价值。2027年多家药企迎来海外商业化节点,临床数据集中读出,需关注临床数据读出的时间以及合作授权进展等。

中长期看,医保支出结构调整及商保等多元支付发展,支持国内创新药稳定增长;国内创新药企基本都和欧美药企达成了在研新药授权,部分重磅新药一旦在欧美商业化,有望带来巨大回报。

“概括说,看好创新药板块的投资机会,因创新药产业正处于上行周期,行业已从单纯研发投入阶段迈入海内外商业化兑现阶段,且中国创新药出海的产业趋势才刚刚开始。”皮劲松总结道。

中欧基金认为,未来三年,中国创新药企或成为全球创新产业的重要玩家。

一方面,国内产业链成本优势突出,实现低成本研发、全球高定价变现。依托完整生物医药产业链、工程师红利与丰富的临床实践基础,国内企业可大幅压缩新药研发成本,产出具备全球同类最优潜力的创新资产。

另一方面,海外合作模式在升级,从单品买卖转向早期研发平台深度绑定。随着国内创新研发平台价值持续获得跨国药企认可,出海合作逻辑被持续强化。仅2026年5月就有三笔行业标志性的平台授权交易,金额总包在30-150亿美元量级。这一系列合作印证行业底层逻辑的转变——跨国药企正在进一步加强深度布局国内早期靶点、共建联合研发平台,依托中国研发体系分摊临床失败风险,实现双向互利。

216.73.217.117